En France, le conjoint survivant est aujourd’hui bien mieux protégé qu’il ne l’a été pendant des décennies. Exonération totale de droits de succession, droits spécifiques sur le logement, possibilité de renforcer ses droits par contrat de mariage, donation entre époux, assurance‑vie ou encore mandat à effet posthume : l’arsenal juridique est riche. Mais mal connu, il est aussi souvent mal utilisé.

Pour protéger son conjoint à la succession, il faut d’abord connaître les droits prévus par la loi par défaut, puis utiliser des outils juridiques pour les améliorer sans empiéter sur les droits des enfants, éviter les conflits et limiter la surtaxation.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Ce que la loi donne d’office au conjoint survivant

Le conjoint marié est un héritier légal. Il a droit à une part minimale de la succession, même en l’absence de testament, et bénéficie d’un régime fiscal très favorable.

Les droits du conjoint en présence d’enfants

Lorsque le défunt laisse un conjoint et au moins un enfant, deux cas de figure se présentent.

Si tous les enfants sont communs au couple, le conjoint survivant peut choisir entre deux options :

– l’usufruit de l’intégralité de la succession ;

– ou la pleine propriété du quart de la succession.

L’usufruit lui permet de vivre dans le logement familial, de louer les biens et d’en percevoir les revenus. Les enfants reçoivent la nue‑propriété des biens et deviendront pleins propriétaires au décès du conjoint.

Choisir le quart en pleine propriété crée une indivision avec les enfants sur les autres biens, ce qui peut générer des tensions car tout enfant peut exiger le partage et forcer la vente, y compris du logement familial.

Si au moins un enfant n’est pas commun au couple (enfant d’une précédente union du défunt), le conjoint n’a plus le choix : il reçoit d’office un quart en pleine propriété. Pour qu’il puisse bénéficier d’un usufruit, il faut une disposition particulière (donation entre époux ou testament).

Les droits du conjoint en l’absence d’enfants

En l’absence de descendants, le conjoint marié bénéficie encore d’une protection importante :

– si les deux parents du défunt sont vivants, le conjoint recueille la moitié de la succession, l’autre moitié étant partagée pour un quart entre chaque parent ;

– si un seul parent survit, le conjoint reçoit les trois quarts, le parent l’autre quart ;

– s’il n’y a ni enfants, ni parents vivants, le conjoint hérite de tout, sous réserve d’un éventuel droit de retour des frères et sœurs sur certains biens de famille donnés par les ascendants.

En l’absence de descendants, le conjoint survivant est héritier réservataire d’au moins un quart du patrimoine du défunt, fraction qui ne peut être supprimée par testament.

Le droit au logement : une protection très concrète

Au‑delà des pourcentages abstraits, la loi offre au conjoint deux droits très concrets sur le logement occupé à la date du décès comme résidence principale.

D’abord, un droit temporaire d’un an : pendant douze mois, le conjoint peut y habiter gratuitement, ainsi que continuer à utiliser le mobilier. Si le logement était loué, les loyers sont pris en charge par la succession sur la même durée. S’il s’agit d’un bien en indivision, l’indemnité d’occupation due aux autres indivisaires est supportée par la succession pendant un an. Ce droit est d’ordre public, il ne peut être écarté.

Sauf exclusion par testament notarié, le conjoint survivant peut conserver à vie le droit d’habiter le logement et d’utiliser le mobilier. Ce droit est imputé sur ses droits successoraux : en cas de valeur inférieure, il reçoit un complément ; si elle est supérieure, rien n’est dû. Il peut être converti en capital ou rente viagère avec l’accord des héritiers.

Le conjoint peut même, dans certains cas, louer le bien pour financer un autre mode d’hébergement (par exemple une maison de retraite), dès lors qu’il ne s’agit ni d’un usage commercial ni agricole.

Attribution préférentielle du logement

Autre filet de sécurité : le conjoint peut demander l’attribution préférentielle du logement principal lorsque celui‑ci dépend de la succession. Cela signifie que, lors du partage, ce bien lui est attribué prioritairement. Il doit, en contrepartie, verser une soulte éventuelle aux autres héritiers, éventuellement avec des délais de paiement.

Ce mécanisme complète utilement ses droits en usufruit ou en pleine propriété et permet d’éviter de se retrouver en indivision conflictuelle sur le toit familial.

Marié, pacsé, concubin : des protections très différentes

Proteger son conjoint a la succession : les outils juridiques supposent d’être… conjoint au sens du Code civil. Or, tous les couples n’ont pas le même statut.

Mariage : le statut le plus protecteur

Le conjoint marié est héritier légal et réservataire (en l’absence de descendants), il bénéficie des droits particuliers sur le logement et, depuis la loi TEPA, d’une exonération totale de droits de succession, quel que soit le montant transmis.

Sans aucune démarche particulière, un conjoint marié ne sera donc jamais taxé sur ce qu’il reçoit au décès de son époux(se).

PACS : exonération fiscale, mais pas d’héritage automatique

Le partenaire lié par un PACS n’est pas un héritier légal. En l’absence de testament ou de clauses spécifiques, il n’hérite de rien. C’est une confusion fréquente : le PACS protège fiscalement, mais pas civilement.

Le partenaire pacsé bénéficie d’une exonération totale de droits de succession, comme un époux, à condition qu’un testament lui lègue des biens.

Il dispose aussi de protections spécifiques sur le logement :

Le conjoint survivant bénéficie d’un droit de jouissance gratuite du logement commun pendant un an après le décès, sauf privation expresse par testament. Il peut également obtenir l’attribution préférentielle du logement si un legs le prévoit.

Pour qu’un partenaire pacsé soit réellement protégé, un testament (ou d’autres montages comme l’assurance‑vie) est donc indispensable.

Concubinage : la zone de tous les risques

Le concubin, lui, n’a aucun droit successoral automatique. Sans disposition particulière, il n’hérite de rien, quelle que soit la durée de la vie commune ou la contribution au patrimoine.

Et fiscalement, il est assimilé à un tiers : il ne bénéficie que d’un petit abattement de 1 594 € et subit un taux de 60 % sur la part qui lui est léguée. Autant dire que sans organisation (assurance‑vie, démembrement, voire adoption simple dans certains cas), il est très mal protégé.

Les grands outils pour renforcer la protection du conjoint marié

Au‑delà des droits légaux, plusieurs techniques permettent d’augmenter la part du conjoint survivant et de sécuriser sa situation. Chacune doit se combiner avec la réserve héréditaire des enfants et être calibrée au cas par cas.

Donation entre époux (donation au dernier vivant)

C’est l’outil star : simple, peu coûteux, très souple et fiscalement neutre.

Principe et portée

La donation entre époux – souvent appelée donation au dernier vivant – est un acte notarié par lequel chaque époux accorde par avance, au profit du survivant, des droits plus étendus que ceux prévus par la loi. Elle ne prend effet qu’au décès : tant que le donateur est vivant, il reste pleinement maître de ses biens, peut les vendre, les hypothéquer ou les donner à d’autres.

Elle ne peut être consentie qu’entre personnes mariées (les partenaires de PACS ou concubins doivent utiliser un testament).

Cette donation s’appuie sur la quotité disponible spéciale entre époux (article 1094‑1 du Code civil) et offre, au décès, plusieurs options au conjoint survivant.

Les options offertes au moment du décès

En présence d’enfants, avec donation entre époux, le conjoint survivant peut, au choix :

– recevoir la pleine propriété de la quotité disponible (qui varie selon le nombre d’enfants : 1/2 avec un enfant, 1/3 avec deux, 1/4 avec trois ou plus) ;

– recevoir 1/4 en pleine propriété et 3/4 en usufruit ;

– recevoir l’usufruit de la totalité des biens.

Ces trois options sont offertes quelle que soit l’origine des enfants (communs ou non). Sans donation, en présence d’enfants d’une autre union, le conjoint n’a droit qu’au quart en pleine propriété, sans option en usufruit.

La force de cet outil, c’est que le choix se fait au décès, au vu de la situation réelle : âge et santé du conjoint, relations avec les enfants, structure du patrimoine, besoins de revenus, etc.

Le cantonnement : choisir moins pour favoriser les enfants

Le conjoint bénéficiaire peut décider de n’accepter qu’une partie de ce que lui offre la donation, c’est le cantonnement. Par exemple, il peut choisir l’usufruit général mais renoncer à l’usufruit d’un bien qui irait directement en pleine propriété aux enfants.

Ce mécanisme permet une grande finesse dans l’équilibre entre la protection du conjoint et la transmission directe aux enfants, sans surcoût fiscal pour ces derniers.

Coût, forme et révocabilité

La donation entre époux doit impérativement être reçue par notaire (article 931 du Code civil). Son coût est très modique : en 2026, les émoluments fixes du notaire sont d’un peu plus d’une centaine d’euros, auxquels s’ajoutent quelques frais d’enregistrement et formalités, pour un total de l’ordre de quelques centaines d’euros.

Elle est librement révocable à tout moment par le donateur, par acte notarié ou même par testament. En cas de divorce, elle est automatiquement caduque. En revanche, une donation de biens présents (transfert immédiat) est en principe irrévocable et obéit à des règles différentes.

Depuis la loi TEPA, ce que reçoit le conjoint au décès est intégralement exonéré de droits de succession, ce qui n’aggrave donc pas la situation fiscale.

Testament : complément nécessaire, surtout pour les non mariés

Le testament reste un outil central pour orienter la succession au profit du conjoint (ou du partenaire pacsé), sans dépasser la quotité disponible.

Il permet notamment de :

– attribuer au conjoint la totalité de la quotité disponible, en pleine propriété ou en usufruit ;

– lui léguer l’usufruit du logement familial ou d’un portefeuille ;

– organiser une répartition sur mesure entre conjoint et enfants.

La limite est la réserve héréditaire : les enfants doivent recevoir a minima leur part réservée (1/2 du patrimoine s’il y a un enfant, 2/3 s’il y en a deux, 3/4 s’il y en a trois ou plus). Toute libéralité empiétant sur cette réserve pourra être réduite à la demande des enfants (action en réduction).

Pour un partenaire pacsé, un testament est indispensable pour qu’il hérite. Il pourra recevoir jusqu’à la quotité disponible, tout en étant intégralement exonéré de droits de succession.

Régime matrimonial : un levier puissant, mais à manier avec prudence

Le régime matrimonial détermine d’abord ce qui entre – ou non – dans la succession. Modifier ce régime peut donc changer radicalement la protection du conjoint.

Communauté réduite aux acquêts : le régime par défaut

Sans contrat, les époux sont mariés sous le régime de la communauté réduite aux acquêts. Les biens acquis pendant le mariage sont communs, ceux reçus par donation ou héritage, ou possédés avant, restent propres.

Au décès, on commence par partager les biens communs : la moitié revient de plein droit au conjoint survivant, l’autre moitié seulement forme la succession. Ce socle protège déjà significativement le conjoint, surtout si le couple a constitué l’essentiel de son patrimoine après le mariage.

Séparation de biens : protection des patrimoines, mais conjoint plus exposé

Sous ce régime, chacun reste propriétaire de ce qu’il acquiert, avant ou après mariage. Les biens sont soit propres à chaque époux, soit détenus en indivision au prorata des apports.

À la succession, seul le patrimoine propre du défunt (et sa quote‑part dans les biens indivis) entre dans la masse. Le conjoint ne conserve que ce qui est à lui en propre et ses droits légaux sur la succession (le plus souvent 1/4 en pleine propriété en présence d’enfants). Ce régime protège les époux vis‑à‑vis des créanciers, mais peut laisser le survivant en difficulté si le patrimoine du couple est très déséquilibré.

Dans ce cas, une donation entre époux et/ou un testament sont encore plus indispensables pour rehausser ses droits.

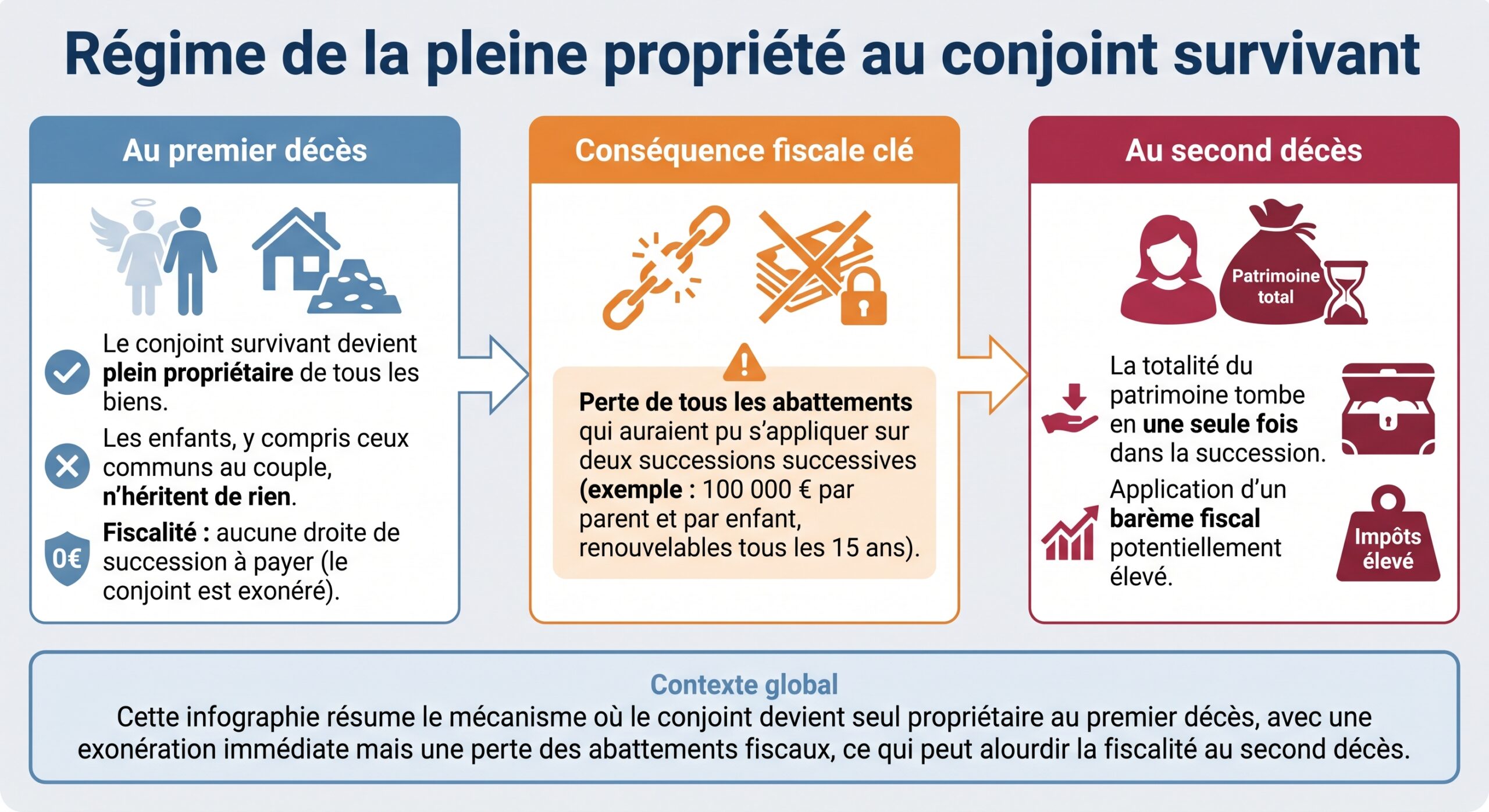

Communauté universelle et clause d’attribution intégrale : la protection maximale… et ses revers

Le régime de la communauté universelle met tous les biens – présents et futurs – des époux en communauté, y compris ceux reçus par héritage ou donation (sauf clause contraire). Couplé à une clause d’attribution intégrale au survivant, il aboutit à ce que, au premier décès, la totalité de la communauté aille au conjoint survivant, sans ouverture de succession sur ces biens.

En outre, ce montage est particulièrement mal adapté aux familles recomposées : les enfants non communs peuvent agir par « action en retranchement » pour récupérer leur réserve, et le conjoint se retrouve exposé à tous les créanciers de la communauté, y compris pour des dettes contractées par l’autre époux.

Dans de nombreuses situations, une communauté universelle avec clause d’attribution intégrale est donc à manier avec une prudence extrême, voire à éviter.

Clauses de préciput et avantages matrimoniaux ciblés

Plutôt qu’une attribution intégrale, il est possible de prévoir, dans le régime de communauté, une clause dite de préciput : le conjoint survivant pourra, avant tout partage, prélever un ou plusieurs biens communs (souvent le logement familial) sans indemniser la succession. Ce mécanisme est un avantage matrimonial, non fiscalisé comme une donation, qui renforce très concrètement la protection du conjoint sur des actifs clés.

D’autres clauses peuvent prévoir un partage inégal de la communauté au profit du survivant (par exemple 2/3 – 1/3). Ces avantages, bien calibrés, permettent de renforcer la position du conjoint tout en restant compatibles avec les droits des enfants.

Assurance‑vie : la protection « hors succession »

L’assurance‑vie est un outil incontournable pour protéger un conjoint, un partenaire de PACS – ou même un concubin – car le capital transmis au décès est, en principe, exclu de la succession civile. Il est directement versé au bénéficiaire désigné, sans passer par le notaire, et hors indivision.

Atout majeur pour le conjoint

Sur le plan civil, les capitaux décès d’un contrat d’assurance‑vie ne font pas partie de la succession, sauf cas particulier de primes manifestement exagérées. Sur le plan fiscal, le conjoint marié et le partenaire de PACS bénéficient d’une exonération totale d’impôts sur ces capitaux, quel que soit le montant et l’âge auquel les primes ont été versées.

Désigner son conjoint comme bénéficiaire principal d’un contrat, c’est donc lui garantir une liquidité immédiate, non taxée, et à l’abri des tensions familiales. C’est particulièrement précieux pour payer les frais de succession, rembourser un crédit, maintenir le niveau de vie ou éviter de vendre un bien immobilier dans l’urgence.

Comparaison avec une transmission classique

La puissance de cet outil se mesure aussi en comparaison avec une transmission « classique ». Par exemple, on sait que pour un enfant, on peut cumuler 100 000 € d’abattement en succession avec, en assurance‑vie, un abattement de 152 500 € par bénéficiaire pour les primes versées avant 70 ans, plus un abattement global de 30 500 € pour les primes versées après 70 ans. L’articulation entre ces deux cadres permet de bâtir une stratégie fine mêlant protection du conjoint et optimisation pour les enfants.

Chaque bénéficiaire non lié par un lien de parenté direct peut recevoir jusqu’à 152 500 € de capitaux issus de primes versées avant 70 ans via une assurance-vie sans imposition spécifique.

Vigilances

Deux limites principales :

– la clause bénéficiaire doit être soigneusement rédigée, sous peine de voir le contrat réintégré dans la succession faute de bénéficiaire valable ;

– les « primes manifestement exagérées », au regard de l’âge, du patrimoine et des revenus de l’assuré, peuvent être contestées par les héritiers réservataires et réintégrées en tout ou partie dans la succession.

Là encore, l’accompagnement par un notaire ou un conseil patrimonial est précieux.

Mandat à effet posthume : gérer pour protéger

Moins connu, le mandat à effet posthume permet d’organiser, de son vivant, la gestion de tout ou partie de son patrimoine après son décès, au profit d’un ou plusieurs héritiers déterminés. Il est particulièrement utile pour protéger un conjoint ou des enfants vulnérables, ou pour assurer la continuité d’une entreprise familiale.

Conditions d’utilisation

Ce mandat, strictement encadré par les articles 812 et suivants du Code civil, doit :

– être établi par acte notarié ;

– être justifié par un « intérêt sérieux et légitime » (par exemple, présence d’héritiers mineurs ou fragiles, complexité du patrimoine, présence d’une entreprise) ;

– désigner précisément le ou les héritiers au profit desquels il est conclu, et la nature des biens concernés.

Le mandataire – personne physique ou morale – doit accepter la mission du vivant du mandant. Il peut s’agir d’un proche de confiance, d’un professionnel de la gestion, mais pas du notaire chargé de la succession.

Effets : un gestionnaire au service des héritiers

Au décès, le mandataire prend en charge la gestion des biens désignés pour le compte des héritiers concernés. Ceux‑ci restent propriétaires, mais sont temporairement dessaisis de leur pouvoir de gestion. Le but est de les protéger contre leurs propres erreurs ou contre des actions précipitées.

Le mandat est, en principe, limité à deux ans, pouvant aller jusqu’à cinq ans lorsque l’intérêt le justifie (par exemple gestion d’une entreprise), avec possibilité de prorogation par le juge. Le mandataire rend des comptes régulièrement et peut être rémunéré, cette rémunération venant en charge de la succession.

Pour un conjoint peu à l’aise avec les questions patrimoniales, la désignation d’un mandataire posthume pour gérer certains actifs (société, portefeuille important, patrimoine locatif) au bénéfice du conjoint et des enfants peut constituer une protection réelle, en lui évitant d’avoir à prendre seul des décisions complexes dans une période de deuil.

Réserve héréditaire, quotité disponible : le cadre à ne jamais oublier

Toute stratégie visant à protéger le conjoint doit se plier au couple clé réserve héréditaire / quotité disponible.

Rappel des règles de base

Les héritiers réservataires sont :

– les enfants (et, par représentation, leurs propres descendants) ;

– à défaut d’enfants, le conjoint non divorcé (pour un quart de la succession).

La part minimale qui revient aux enfants est :

| Nombre d’enfants | Réserve globale | Quotité disponible ordinaire |

|---|---|---|

| 1 | 1/2 | 1/2 |

| 2 | 2/3 | 1/3 |

| 3 ou plus | 3/4 | 1/4 |

Le défunt peut disposer librement de la quotité disponible, par donations ou par testament, au profit de qui il veut (conjoint, partenaire, tiers, association, etc.).

En l’absence de descendants, le conjoint survivant devient réservataire pour un quart de la succession.

Quotité disponible spéciale au profit du conjoint

En présence d’enfants et d’un conjoint, la loi a créé une quotité disponible « spéciale » au profit de ce conjoint : au lieu de se limiter à lui léguer la quotité disponible ordinaire, on peut lui permettre de choisir, au décès, entre :

– la pleine propriété de cette quotité disponible ;

– l’usufruit de l’intégralité de la succession ;

– 1/4 en pleine propriété + 3/4 en usufruit.

C’est exactement ce que met en musique la donation entre époux. Tant que les droits réservataires des enfants ne sont pas amputés, on peut pousser très loin la protection du conjoint.

L’action en réduction : garde‑fou des enfants

Si, par des donations ou legs, un parent dépasse la quotité disponible, les enfants peuvent exercer une action en réduction pour faire ramener les libéralités à un niveau compatible avec leur réserve. L’action se prescrit en principe par cinq ans à compter du décès, ou deux ans après le jour où l’héritier a eu connaissance de l’atteinte, dans la limite de dix ans.

La réduction d’une libéralité au conjoint ne se traduit pas nécessairement par une perte de biens pour ce dernier, car elle prend souvent la forme d’une indemnité versée par le bénéficiaire au profit des enfants.

Stratégies et arbitrages : comment articuler protection du conjoint et des enfants

Proteger son conjoint a la succession : les outils juridiques ne se résument pas à l’empilement des dispositifs. L’enjeu est d’orchestrer ces leviers pour concilier trois objectifs : sécurité du conjoint, respect des droits des enfants, efficacité fiscale.

Cas d’un couple marié avec enfants communs

Dans une famille « classique » avec des enfants communs, une combinaison fréquente et efficace comprend :

– un régime de communauté réduite aux acquêts ;

– une donation entre époux offrant les trois options (quotité disponible en pleine propriété, 1/4 + 3/4, usufruit général) ;

– un ou plusieurs contrats d’assurance‑vie au bénéfice du conjoint, puis des enfants en second rang.

Cette architecture permet, au décès du premier, de :

Trois leviers pour protéger efficacement le conjoint survivant tout en optimisant la succession

Laisser d’office la moitié des biens communs au conjoint par effet du régime matrimonial.

Permettre, via donation, d’ajuster les droits du conjoint (souvent usufruit général ou quart en pleine propriété plus trois quarts en usufruit).

Donner une liquidité immédiate au conjoint via un contrat d’assurance-vie, hors succession et hors indivision.

Les enfants, nus‑propriétaires ou créanciers de la succession, récupéreront l’intégralité des biens au second décès, en profitant de nouveaux abattements et d’une fiscalité globalement optimisée.

Familles recomposées : la haute voltige juridique

Dans les familles recomposées, la protection du conjoint doit composer avec la présence d’enfants d’une précédente union, qui ont les mêmes droits réservataires que les enfants communs. Les montages de type communauté universelle avec attribution intégrale sont généralement déconseillés, car ils excluent de fait les enfants du premier lit au premier décès et ouvrent la voie à des contentieux (action en retranchement).

Des combinaisons plus subtiles sont possibles :

Stratégies civiles et fiscales pour organiser la transmission et sécuriser le patrimoine du conjoint survivant

Fige les patrimoines respectifs des époux pour éviter toute confusion et protéger les biens propres en cas de décès.

Donation bien calibrée permettant au conjoint de choisir l’usufruit ou une part en pleine propriété, sans excéder la quotité disponible.

Contrats souscrits au profit du conjoint et/ou des enfants du conjoint pour offrir des capitaux exonérés de droits de succession.

Dans certains cas, adoption simple pour rapprocher fiscalement un enfant du conjoint d’un enfant biologique, optimisant la transmission.

Ici plus qu’ailleurs, un conseil personnalisé est indispensable pour éviter les mauvaises surprises.

Ne pas oublier la dimension fiscale

Si le conjoint marié (ou pacsé) est exonéré de droits de succession, les enfants, eux, restent soumis à un barème progressif après un abattement de 100 000 € par parent et par enfant (renouvelable tous les quinze ans en matière de donations).

Dès que le patrimoine dépasse certains seuils, l’articulation entre :

– donations de son vivant (avec abattements et renouvellement tous les quinze ans) ;

– assurance‑vie (abattements spécifiques de 152 500 € par bénéficiaire pour les primes avant 70 ans, et 30 500 € global après 70 ans) ;

– et succession (en jouant sur la nue‑propriété / usufruit, les droits du conjoint, etc.)

permet de réduire très significativement la facture fiscale globale tout en protégeant le conjoint.

Procédure, comptes bancaires, notaire : le concret du décès

Même protégé juridiquement, le conjoint survivant peut se retrouver en difficulté pratique au moment du décès.

Dès que la banque est informée du décès, les comptes individuels du défunt sont bloqués. Les comptes joints sont partiellement gelés : en pratique, la banque considère que la moitié des avoirs appartient au défunt et fige donc cette quote‑part, laissant au conjoint l’accès à l’autre moitié. Les héritiers peuvent contester cette présomption en prouvant l’origine des fonds.

Le conjoint peut demander un déblocage rapide d’une somme limitée sur présentation de l’acte de décès et de sa qualité de conjoint. Il peut également bénéficier immédiatement des fonds d’une assurance-vie dont il est le bénéficiaire, sans attendre la fin de la succession.

La déclaration de succession doit être déposée dans un délai légal (en principe six mois, prolongés si le décès a eu lieu à l’étranger). Un notaire devient obligatoire si la succession comporte un bien immobilier, si son actif dépasse un certain seuil, ou s’il existe un testament ou une donation entre époux. Il dresse alors un acte de notoriété, recense les héritiers et leurs droits, calcule les abattements, les droits éventuels et assure la sécurité juridique du partage.

En conclusion : anticiper, arbitrer, formaliser

Proteger son conjoint a la succession : les outils juridiques existent, nombreux, efficaces et souvent fiscalement avantageux. Donation entre époux, assurance‑vie, clauses matrimoniales bien pensées, testament, mandat à effet posthume : la palette est large.

Reste trois conditions pour qu’ils jouent pleinement leur rôle :

Pour une transmission patrimoniale réussie, trois principes sont essentiels : **anticiper** en agissant tôt pour garder des marges de manœuvre (choix du régime matrimonial, donations, assurances-vie avant 70 ans) ; **arbitrer** en adaptant la solution à chaque situation familiale, patrimoniale et professionnelle, sans solution standard ; et **formaliser** en passant obligatoirement par un notaire pour rédiger des actes juridiques solides (testament, donation entre époux, clause bénéficiaire), car l’oral est sans valeur en droit des successions et peut faire vaciller l’édifice.

Protéger son conjoint, ce n’est pas seulement lui transmettre des biens : c’est lui éviter l’insécurité matérielle, les conflits avec les enfants et les lourdeurs administratives au pire moment. Le droit français, aujourd’hui, offre les moyens d’y parvenir à condition de s’en saisir à temps.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.