Ile Maurice s’est imposée en quelques années comme l’une des juridictions les plus attractives pour qui cherche à optimiser sa fiscalité tout en s’installant dans un cadre de vie agréable. Entre absence d’impôt sur la fortune, taxation limitée des revenus étrangers et large palette de permis de séjour pour investisseurs, actifs et retraités, le pays a bâti une véritable “boîte à outils” pour les particuliers fortunés, les entrepreneurs globaux et les digital nomads.

Pour devenir résident fiscal, il faut maîtriser les critères précis : les programmes offrant une résidence fiscale diffèrent de ceux donnant un simple droit au séjour sans avantage conventionnel. Les conditions chiffrées incluent des seuils de jours de présence, montants d’investissement et revenus à respecter pour conserver le statut.

Ce qui suit propose une lecture journalistique mais précise des principaux mécanismes, en s’appuyant uniquement sur les données issues du rapport de recherche.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Comprendre la résidence fiscale à Ile Maurice

Avant de se plonger dans les différents permis, il est indispensable de distinguer deux niveaux : le droit de séjour (immigration) et la résidence fiscale (fiscalité). Les deux notions se recoupent, mais ne se confondent pas.

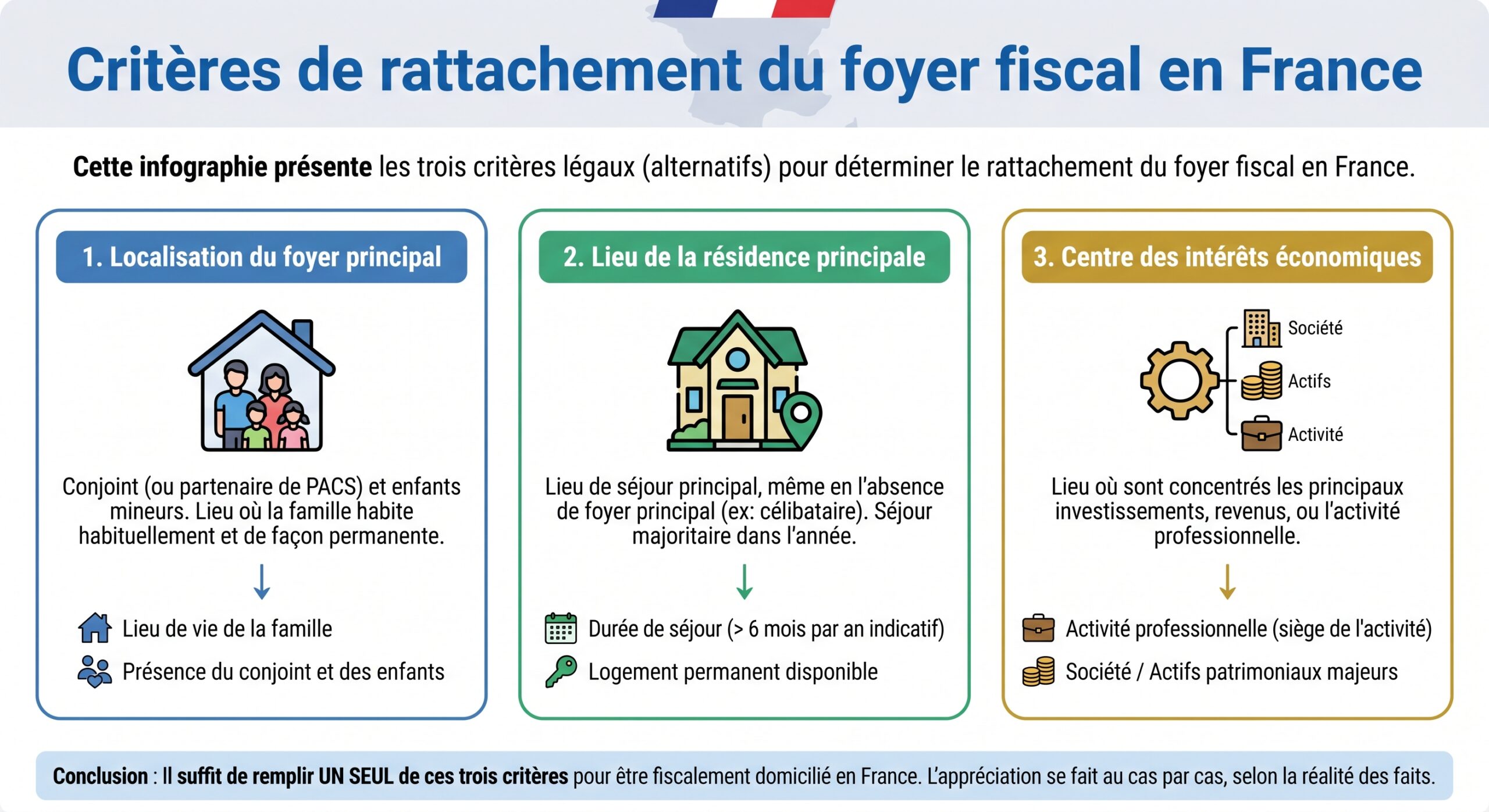

Les trois tests légaux de résidence

Le droit mauricien prévoit trois grands critères pour considérer une personne comme résidente au sens de l’impôt sur le revenu. Un individu est réputé résident au cours d’une année fiscale (du 1er juillet au 30 juin) si l’une des conditions suivantes est remplie :

| Critère | Description | Remarque pratique |

|---|---|---|

| Domicile | Avoir son domicile à Ile Maurice, sauf si le lieu de séjour permanent est à l’étranger | En pratique surtout appliqué aux Mauriciens |

| 183 jours | Présence physique d’au moins 183 jours durant l’année fiscale | C’est le test le plus utilisé pour les étrangers |

| 270 jours | Présence cumulée d’au moins 270 jours sur l’année en cours et les deux précédentes | Peut déclencher la résidence avec ~90 jours/an sur 3 ans |

Les jours d’arrivée et de départ sont comptabilisés. Concrètement, un non‑citoyen qui s’installe avec un permis de résidence ou d’occupation sera, dans la plupart des cas, regardé à l’aune des tests 183 et 270 jours. Le test du domicile reste théoriquement applicable, mais l’administration l’utilise surtout pour les séjours très durables.

Permis de séjour vs résidence fiscale

Un point clé, souvent mal compris, est que la possession d’un permis de séjour (Retired Non‑Citizen Permit, Occupation Permit, etc.) ne suffit pas, à elle seule, à faire de vous un résident fiscal. Il faut :

Pour être résident fiscal mauricien, il faut détenir un permis de résidence ou d’occupation valide (sauf le Premium Visa), remplir un test de présence (183 jours sur une année ou 270 sur trois ans), et, pour bénéficier des conventions fiscales, obtenir un Tax Residence Certificate (TRC) auprès de la Mauritius Revenue Authority (MRA).

Sans cette conjonction, un étranger peut parfaitement vivre plusieurs mois par an à Ile Maurice, sous un certain type de visa, tout en restant résident fiscal de son pays d’origine.

Le centre des intérêts vitaux : la dimension “substantielle”

Au‑delà du simple nombre de jours, Ile Maurice applique – comme de nombreux États – l’optique du “centre des intérêts vitaux” lorsqu’il existe une ambiguïté sur la résidence. Sont alors pris en compte :

Un expatrié qui cumule un permis de résidence, la présence de sa famille, l’achat d’un bien et la gestion de sa société à partir de l’île aura peu d’arguments pour contester sa qualité de résident fiscal mauricien, même s’il “joue” sur le seuil des 183 jours.

Le régime fiscal mauricien en pratique

Ile Maurice ne se présente pas comme un paradis fiscal au sens classique, mais comme une juridiction à fiscalité simple et modérée, avec une architecture très lisible.

Impôt sur le revenu des personnes physiques

Depuis la réforme récente, le pays applique une progressivité de 0 à 20 % sur le revenu imposable. Les principaux paliers sont les suivants :

| Tranche de revenu imposable (MUR/an) | Taux d’imposition |

|---|---|

| 0 – 390 000 | 0 % |

| 390 001 – 430 000 | 2 % |

| 430 001 – 470 000 | 4 % |

| 470 001 – 530 000 | 6 % |

| 530 001 – 590 000 | 8 % |

| 590 001 – 890 000 | 10 % |

| 890 001 – 1 190 000 | 12 % |

| 1 190 001 – 1 490 000 | 14 % |

| 1 490 001 – 1 890 000 | 16 % |

| 1 890 001 – 2 390 000 | 18 % |

| Au‑delà de 2 390 000 | 20 % |

Pour certains profils d’expatriés et de digital nomads, un régime spécifique met en avant un taux de 15 % sur les revenus locaux et une exonération des revenus de source étrangère, ce qui positionne de facto Ile Maurice parmi les régimes d’imposition les plus attractifs de type “remittance”.

En complément, un mécanisme de Fair Share Contribution (FSC) s’applique sur les hauts revenus : toute personne dont l’assiette imposable annuelle dépasse 12 millions de roupies est redevable d’une contribution additionnelle de 15 % sur la fraction excédentaire. Cette mesure ne vise clairement que le segment supérieur de la population fiscale.

Impôt sur les sociétés et environnement des affaires

Sur le plan des entreprises, Ile Maurice a construit sa réputation autour d’un couple simple : taux facial de 15 % et possibilités d’exemptions partielles ciblées. Les grandes lignes sont les suivantes :

| Type de société / activité | Taux effectif |

|---|---|

| Taux standard d’impôt sur les sociétés | 15 % |

| Exportateurs, Freeport, certains secteurs (médical, biotech, pharma) via exemption partielle | ≈ 3 % |

| Global Business Companies (GBC) avec 80 % de partial exemption sur certains revenus étrangers | ≈ 3 % |

Les GBC, lorsqu’elles remplissent de strictes exigences de “substance économique” (activité effective, personnel, dépenses, direction à Ile Maurice), peuvent prétendre à un Tax Residence Certificate, accéder au réseau de 45+ conventions fiscales et ramener l’imposition sur certains flux internationaux (dividendes étrangers, intérêts, etc.) à un niveau proche de 3 %.

Le pays ne taxe pas certains éléments, selon les informations fournies.

– les plus‑values (sauf cas d’activité commerciale assimilée à du trading immobilier, par exemple) ;

– la fortune ;

– les successions ;

– les donations.

Il n’existe pas non plus, en règle générale, de taxe foncière annuelle sur les biens immobiliers.

Remittance basis : quand les revenus étrangers deviennent imposables

Un autre pilier du modèle mauricien est le principe de taxation à la remise (remittance basis). Pour un résident fiscal :

– les revenus de source mauricienne (salaires locaux, bénéfices d’activité, loyers de biens situés à Ile Maurice) sont imposés normalement ;

– les revenus de source étrangère ne deviennent imposables que s’ils sont “rapatriés” ou perçus à Ile Maurice.

Ce dernier point est crucial. Concrètement :

Dépenser à l’île Maurice avec une carte bancaire étrangère n’est pas considéré comme une remise imposable. En revanche, transférer des fonds vers un compte bancaire mauricien est traité comme un revenu imposable, sauf si vous prouvez que l’impôt a déjà été payé dans le pays d’origine et que vous bénéficiez d’un crédit d’impôt étranger.

Ce mécanisme, conjugué aux conventions fiscales (France, Belgique, de nombreux pays africains, etc.), permet d’éviter la double imposition et d’organiser intelligemment la circulation de ses flux internationaux.

TVA, taxes indirectes et obligations déclaratives

La TVA standard est fixée à 15 %. L’enregistrement devient obligatoire dès que le chiffre d’affaires franchit un certain seuil (abaissé de 6 à 3 millions de roupies pour élargir le champ). Certains secteurs, comme l’éducation ou la santé, restent exonérés, de même que les exportations.

Pour les personnes physiques :

– un système PAYE (Pay As You Earn) s’applique aux salaires et pensions ;

– les indépendants et bailleurs sont soumis à un système de paiements courants (CPS) ;

– la déclaration annuelle doit en principe être déposée au plus tard le 15 octobre si elle est transmise en ligne.

Les non‑résidents n’ont pas accès aux mêmes déductions et abattements que les résidents, et ils ne sont imposés que sur les revenus de source mauricienne.

Programmes de permis et résidence : panorama complet

Pour s’installer durablement à Ile Maurice et, à terme, devenir résident fiscal, plusieurs voies s’offrent aux étrangers. Elles sont gérées via le National Electronic Licensing System (NELS) et le Economic Development Board (EDB), qui centralisent les demandes et délivrent les “Approvals in Principle”.

Occupation Permit : travailler et résider

L’Occupation Permit (OP) est un permis combiné travail + résidence, valable jusqu’à 10 ans selon la catégorie. Plusieurs profils sont visés.

Professionnels : ProPass et Expert Pass

Pour les salariés étrangers, deux sous‑catégories coexistent :

| Type d’OP professionnel | Salaire minimum mensuel | Durée maximale | Particularités |

|---|---|---|---|

| ProPass (Professional OP) | 30 000 MUR | Jusqu’à 10 ans (durée du contrat) | Demande déposée par l’employeur via NELS |

| Expert Pass | 250 000 MUR | Jusqu’à 10 ans | Réservé aux profils hautement qualifiés ; fonctions publiques exclues |

Ces permis permettent au titulaire de posséder des actions dans la société qui l’emploie, sans dépasser la majorité du capital. Les conjoints peuvent, de leur côté, solliciter leur propre Occupation Permit si leur activité le justifie.

Young Professional Occupation Permit (YPOP)

Pensé pour retenir les talents formés localement, le YPOP s’adresse aux diplômés étrangers des universités mauriciennes. Les conditions principales sont :

– être titulaire d’un diplôme reconnu par les autorités mauriciennes ;

– percevoir un salaire d’au moins 25 000 MUR par mois ;

– déposer une demande en ligne via NELS, par l’intermédiaire de l’employeur.

Le permis est valable jusqu’à 3 ans, non renouvelable sous cette forme, mais il peut évoluer vers un OP “Professional” si les critères sont remplis.

Self‑Employed Occupation Permit : les indépendants et professions libérales

Les consultants, freelances et professions libérales peuvent opter pour un Self‑Employed Occupation Permit. Les conditions ont été durcies afin de cibler de véritables projets économiques :

L’investissement initial requis pour le permis est de 50 000 USD, contre 35 000 auparavant, à transférer dans les 60 jours suivant l’octroi.

– 750 000 MUR la première année ;

– 6 millions MUR cumulés au bout de 5 ans ;

– à partir de l’année 6, le renouvellement suppose un chiffre d’affaires annuel ≥ 1,5 million MUR.

Le permis est accordé pour 10 ans, renouvelable si les seuils sont respectés. Le titulaire peut embaucher un salarié administratif mauricien. Au bout de 5 ans, il peut prétendre à un Permanent Residence Permit (PRP) si :

– le chiffre d’affaires annuel atteint au moins 3 millions MUR sur 5 ans, ou

– le cumul sur 5 ans atteint 15 millions MUR.

Investor Occupation Permit : pour les investisseurs actifs

L’Investor OP cible les étrangers qui souhaitent créer ou développer une entreprise à partir d’Ile Maurice. Deux options de capital de départ sont possibles :

| Option d’investissement | Capital initial | Conditions de chiffre d’affaires | Renouvellement (à partir de l’année 6) |

|---|---|---|---|

| Option 1 | 50 000 USD | 1,5 M MUR dès la 1re année, 20 M MUR cumulés d’ici la 5e année | 5 M MUR/an |

| Option 2 | 100 000 USD | 1 M MUR dès la 1re année, 15 M MUR cumulés d’ici la 5e année | 5 M MUR/an |

Le permis, valable 10 ans, est renouvelable sous réserve de respecter ces cibles de chiffre d’affaires. Des variantes existent pour les start‑ups innovantes, qui doivent déposer un projet auprès de l’EDB ou passer par un incubateur accrédité.

Le chiffre d’affaires annuel requis pour être éligible au PRP Investor après 5 ans est de 15 millions de MUR.

Retired Non‑Citizen Permit : la voie des retraités

Les étrangers de 50 ans et plus peuvent demander un Retired Non‑Citizen Residence Permit. C’est l’un des programmes les plus utilisés, notamment par les Européens.

Les critères clés :

– transfert initial d’au moins 2 000 USD sur un compte bancaire mauricien dans les 60 jours ;

– transferts récurrents de 2 000 USD par mois ou 24 000 USD par an ;

– le permis est délivré pour 10 ans, sans obligation minimale de séjour ;

– le titulaire peut investir dans des sociétés locales, mais ne peut ni travailler ni percevoir de salaire.

Au bout de 5 années, si le retraité a transféré au moins 200 000 USD au total, il peut demander un Permis de Résidence Permanent pour 20 ans (PRP “Retired Non‑Citizen”).

Les pensions rapatriées pour les dépenses courantes sont potentiellement imposables. Les retraités transfèrent souvent le strict nécessaire pour minimiser l’impôt, tout en respectant les conventions fiscales comme l’accord franco-mauricien.

Family Occupation Permit : installer toute la famille par contribution

Le Family Occupation Permit vise les familles souhaitant s’installer et investir durablement, sans nécessairement entrer dans les cadres “investisseur classique” ou “self‑employed”. Les conditions sont plus patrimoniales :

– contribution non remboursable de 250 000 USD au COVID‑19 Projects Development Fund ;

– permis valable 10 ans pour le demandeur principal et sa famille ;

– possibilité pour les membres de travailler au profit de l’unité familiale, sous réserve d’autorisation.

Ce permis crée un ancrage fort, mais il ne donne pas en tant que tel automatiquement un statut de résident fiscal : il convient là encore de remplir les critères de jours de présence et, le cas échéant, d’obtenir un TRC.

Dependent Permit : statut des conjoints, enfants et parents

La plupart des Occupation Permits et permis de résidence permettent de faire venir ses proches via un Dependent Permit. Sont éligibles :

– conjoint ou partenaire de sexe opposé ;

– parents ;

– enfants célibataires à charge, y compris beaux‑enfants ou adoptés, en principe jusqu’à 24 ans.

Le permis est calqué sur la durée du permis principal. Le coût officiel est de 400 USD par dépendant. En revanche, ce statut n’autorise pas à travailler : pour être employé à Ile Maurice, le dépendant doit obtenir son propre OP.

Premium Visa : un tremplin de séjour, pas une résidence fiscale

Très médiatisé, le Premium Visa mauricien est souvent présenté comme un “visa digital nomad”. Sur le plan fiscal, il faut toutefois être extrêmement précis : ce visa permet un séjour prolongé, mais n’installe pas, en principe, la résidence fiscale à lui seul.

Caractéristiques du Premium Visa

Le Premium Visa :

– autorise un séjour de 6 à 12 mois, renouvelable ;

– est gratuit (hors assurance et frais de vie) ;

– s’adresse aux touristes, retraités et travailleurs à distance dont la source de revenus se situe hors de Maurice ;

– interdit toute activité rémunérée auprès d’un employeur mauricien ;

– ne donne pas accès à un Tax Residence Certificate.

L’administration délivre une attestation de séjour sans valeur juridique équivalente à un certificat de résidence fiscale. Sous le Premium Visa à Maurice, le défaut d’assujettissement à l’impôt empêche la reconnaissance de résidence au sens conventionnel, ce qui est déterminant pour l’application de la convention fiscale franco-mauricienne.

Fiscalité des titulaires d’un Premium Visa

Par principe, les titulaires de ce visa sont hors du système fiscal mauricien, sauf exception. Ils ne sont pas automatiquement enregistrés auprès de la MRA, n’ont pas à déposer de déclaration d’impôt tant qu’ils ne remettent pas de fonds imposables dans le pays. Toutefois :

Attention : les dépenses effectuées avec une carte étrangère ne sont pas considérées comme remises, et les sommes déposées sur un compte mauricien peuvent être imposables si elles n’ont pas déjà été taxées ailleurs et qu’aucune déclaration n’est fournie.

Dans ce dernier cas, le détenteur du Premium Visa doit :

– demander un Tax Account Number (TAN) ;

– déposer un formulaire spécifique (PV1) et, le cas échéant, une déclaration de revenus ;

– payer l’impôt et, si applicable, la contribution de solidarité.

Le message de fond est clair : le Premium Visa est conçu comme un outil de long séjour à faible risque fiscal pour l’île, pas comme un substitut aux programmes de résidence qui donnent accès aux conventions fiscales. Une installation de long terme avec optimisation fiscale suppose de basculer, tôt ou tard, vers un permis de résidence/occupation classique et de respecter les seuils de jours.

Résidence par investissement immobilier : la voie patrimoniale

Ile Maurice a développé plusieurs schémas immobiliers permettant aux étrangers d’acquérir un bien et, au‑delà d’un certain seuil, d’obtenir un titre de séjour de 20 ans renouvelable, souvent présenté comme une “golden visa mauricienne”.

Les grands schémas immobiliers EDB

Parmi les véhicules autorisés pour les non‑citoyens :

Présentation des différents schémas permettant aux étrangers d’acquérir des biens immobiliers à Maurice, classés par type et gamme.

Résidences en ensembles sécurisés : villas, appartements et townhouses.

Grands projets résidentiels haut de gamme, souvent intégrés à un parcours de golf.

Programmes de taille modeste, orientés luxe.

Quartiers mixtes alliant résidentiel, bureaux, commerces et loisirs.

Chambres ou villas intégrées à un hôtel, avec usage personnel et mise en location possible.

Appartements dans des immeubles d’au moins deux étages, à partir de 6 millions MUR.

Dans tous les cas, la réglementation impose que les non‑citoyens achètent uniquement via ces schémas ou d’autres approuvés, depuis l’abrogation d’une brève fenêtre qui leur avait permis d’acquérir certains biens hors schéma.

Seuils d’investissement et effet “résidence”

La règle emblématique est la suivante : un étranger qui investit au moins 375 000 USD dans un bien résidentiel relevant d’un schéma éligible (PDS, IRS, RES, SCS ou G+2 au‑delà de ce seuil) obtient, lui et sa famille proche, un Permis de Résidence de 20 ans, renouvelable tant qu’il conserve le bien.

| Schéma | Ticket minimum pour résidence | Durée du permis | Bénéficiaires |

|---|---|---|---|

| PDS / IRS / RES | 375 000 USD | 20 ans, renouvelable | Acquéreur, conjoint, enfants dépendants (jusqu’à 24 ans), parents |

| Smart City Scheme (SCS) | 375 000 USD | 20 ans, renouvelable | Idem |

| G+2 (appartement) | 6 M MUR (≈ 130 000 USD) pour acquisition simple ; résidence si ≥ 375 000 USD | 20 ans si seuil atteint | Idem |

L’acquéreur, tout comme son conjoint, n’a alors plus besoin d’Occupation Permit pour travailler ou investir à Ile Maurice. Le permis de résidence reste toutefois subordonné à la propriété continue du bien : en cas de revente, le statut tombe, sauf à investir dans un autre actif éligible.

Fiscalité immobilière des non‑résidents et des résidents

Pour les non‑résidents, les revenus locatifs de biens situés à Ile Maurice sont imposés à 15 %, sans droit aux déductions personnelles accordées aux résidents. Les plus‑values immobilières ne sont en principe pas soumises à un impôt dédié, l’île n’ayant pas instauré de capital gains tax. En revanche :

Le vendeur qui cède à un non‑citoyen paie désormais un land transfer tax de 10 %, contre 5 % auparavant.

La combinaison absence de taxe annuelle sur la propriété, taxation modérée des loyers et pas de capital gains tax explique l’attrait de l’investissement locatif, mais les coûts de transaction à l’entrée et à la sortie, surtout pour les étrangers, méritent d’être intégrés dans la stratégie.

Vers le statut de résident permanent

Au‑delà des permis de 10 ou 20 ans, Ile Maurice a structuré un Permanent Residence Permit (PRP), valable 20 ans renouvelables, pour les étrangers qui démontrent un ancrage durable et une contribution économique significative.

Conditions par catégorie

Les règles ont été durcies récemment, avec un passage de 3 à 5 années de détention d’un permis préalable dans toutes les catégories.

| Type de PRP | Conditions principales |

|---|---|

| Professional PRP | Avoir détenu un OP professionnel au moins 5 ans, avec salaire mensuel ≥ 400 000 MUR pendant toute la période |

| Investor PRP | OP investisseur détenu 5 ans, avec chiffre d’affaires ≥ 15 M MUR/an sur 5 ans ou 75 M MUR cumulés |

| Self‑Employed PRP | OP indépendant détenu 5 ans, CA ≥ 3 M MUR/an sur 5 ans ou 15 M MUR cumulés |

| Retired Non‑Citizen PRP | Permis de retraité détenu 5 ans, transferts cumulés ≥ 200 000 USD |

Le PRP donne une visibilité de très long terme (20 ans) et sert, pour certains, de tremplin éventuel vers une demande de citoyenneté après plusieurs années de résidence ininterrompue. Pour en bénéficier, la demande doit être déposée dans les 6 mois suivant l’acquisition de l’éligibilité.

Atouts et contraintes d’Ile Maurice comme résidence fiscale

Au terme de ce panorama, comment se positionne Ile Maurice dans le jeu international des résidences fiscales recherchées par les entrepreneurs mobiles et les investisseurs internationaux ?

Une fiscalité structurée pour attirer, sans basculer dans l’“offshore sauvage”

En cumulant :

– absence de taxe sur la fortune, les successions et les plus‑values ;

– plafonnement de l’impôt sur le revenu à 20 % ;

– imposition des revenus étrangers uniquement à la remise ;

– réseau solide de 45+ conventions de non‑double imposition, avec un accent sur l’Afrique et l’Inde ;

– système d’exemption partielle à 80 % pour certains revenus de sociétés GBC (taux effectif ≈ 3 %),

Ile Maurice offre un cadre fiscal très compétitif, tout en restant conforme aux standards de l’OCDE et de la FATF, ce qui la distingue de juridictions plus “agressives” souvent sous surveillance.

À Maurice, les expatriés et digital nomads bénéficient d’un taux d’imposition uniforme de 15 % sur les revenus de source mauricienne, tandis que les revenus étrangers non rapatriés sont exonérés. Ce système de remittance est l’un des plus avantageux au monde.

Une panoplie de permis pour tous les profils

Qu’il s’agisse de :

– retraités disposant d’une pension confortable (Retired Non‑Citizen Permit) ;

– entrepreneurs et indépendants (Self‑Employed OP, Investor OP) ;

– cadres internationaux (ProPass, Expert Pass, YPOP) ;

– investisseurs patrimoniaux (résidence par investissement immobilier) ;

– familles souhaitant un ancrage via une contribution (Family OP) ;

Ile Maurice propose un outil juridique dédié, avec des conditions chiffrées claires (montants d’investissement, seuils de revenus, objectifs de chiffre d’affaires). Le Premium Visa joue le rôle de sas d’entrée pour tester la vie sur l’île à moindre coût, avant un éventuel basculement vers un statut plus structurant.

Les points de vigilance

L’attractivité fiscale mauricienne ne dispense pas de prudence :

Il est crucial de comprendre la distinction entre séjour prolongé (Premium Visa) et résidence fiscale pour éviter les conflits fiscaux ou la double imposition. Les programmes par investissement immobilier impliquent des frais de transaction élevés et un environnement légal technique. De plus, les règles évoluent fréquemment, avec des changements comme l’extension de l’âge de la retraite, l’introduction de contributions sur les hauts revenus, l’ajustement des droits immobiliers pour non-citoyens et le durcissement des conditions de PRP.

Enfin, la question de la résidence fiscale internationale doit être appréhendée dans sa globalité : quitter la résidence fiscale d’un pays comme la France ou la Belgique peut déclencher, par exemple, une exit tax ou des contrôles spécifiques sur la valorisation des actifs, sujets qui débordent largement le seul cadre mauricien.

En synthèse

Ile Maurice coche une série impressionnante de cases pour qui cherche à concilier :

– sécurité juridique et politique ;

– qualité de vie insulaire ;

– régime fiscal modéré et prévisible ;

– accès aisé à la résidence longue durée via des permis et programmes aux critères objectifs.

Pour établir sa résidence fiscale, il faut choisir le bon programme de séjour (Occupation Permit, Retired Permit, résidence par investissement), respecter strictement les seuils de présence (183 ou 270 jours), organiser la circulation des revenus étrangers et articuler cette stratégie avec les règles du pays d’origine.

C’est à ce prix qu’Ile Maurice révèle tout son potentiel : non pas un mirage offshore, mais une plateforme fiscale et résidentielle solide, pensée pour durer, au croisement de l’Afrique, de l’Inde et du monde.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.