New York reste l’un des marchés immobiliers les plus convoités de la planète, et ce n’est pas un hasard. La ville combine rareté du foncier, profondeur financière, stabilité juridique et une ouverture exceptionnelle aux capitaux étrangers. Pour un investisseur non-résident, en revanche, le terrain de jeu est sophistiqué : règles de copropriété très spécifiques, fiscalité lourde si elle est mal anticipée, financement à part pour les non‑résidents, et un patchwork de quartiers aux dynamiques très différentes.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

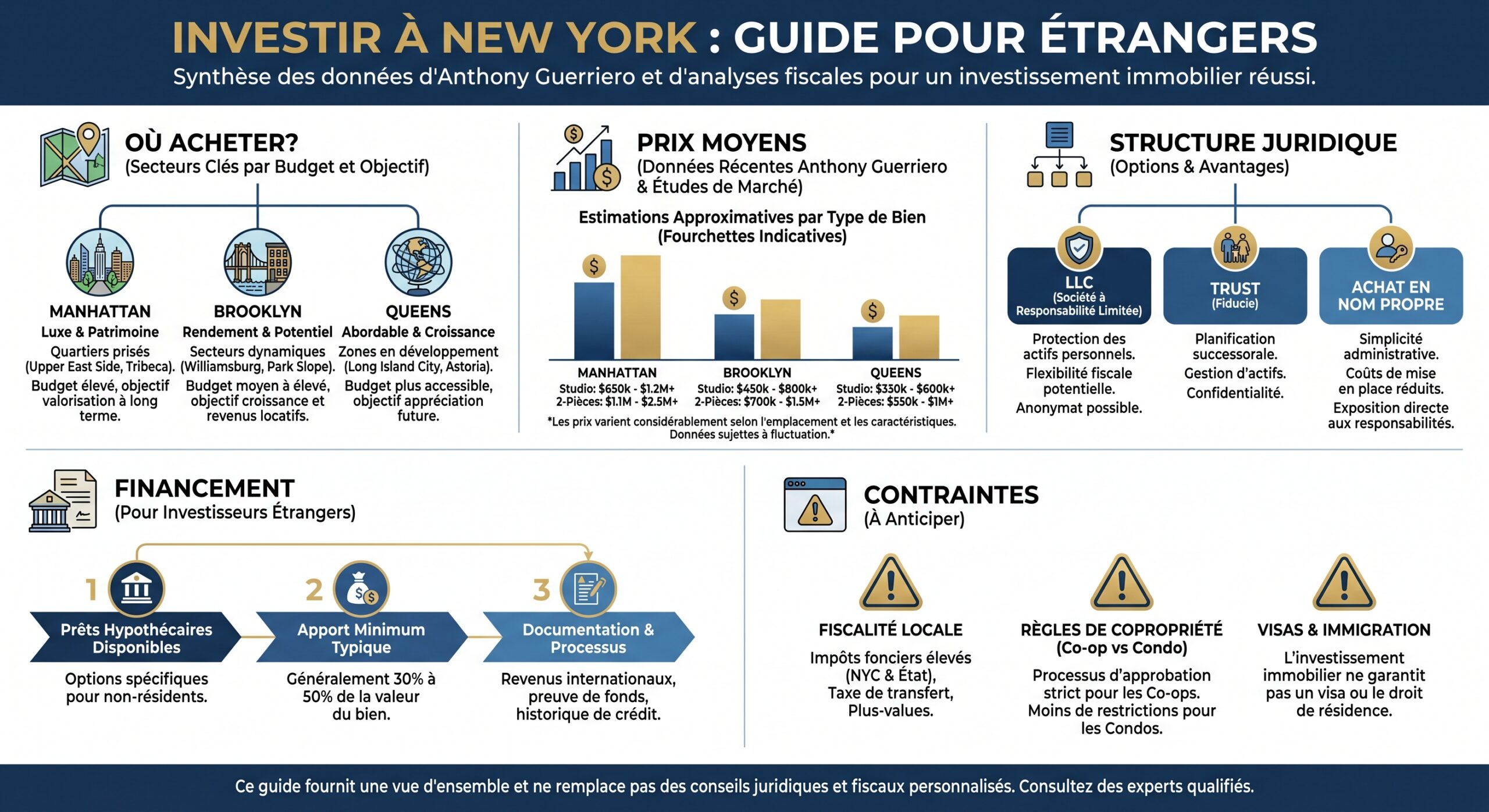

Un marché new-yorkais toujours “core” pour le capital international

New York est décrite par de nombreux gérants globaux comme un “coffre-fort” immobilier : actifs très liquides, forte demande locative, cadre juridique protecteur et monnaie de réserve mondiale. Avec une valeur de parc immobilier estimée à 2,8 trillions de dollars et des hausses de valeur qui ont plusieurs fois dépassé les 10 % par an, la ville reste l’une des places les plus stables du monde en matière de patrimoine.

Pour un investisseur étranger, l’attractivité repose sur plusieurs piliers.

Au niveau fédéral, il n’existe aucune restriction de propriété pour les non‑citoyens à New York. Un étranger peut acheter un condo, un townhouse, un immeuble de rapport ou un local commercial, sans exigence de visa ni de résidence. Contrairement à Vancouver, Singapour ou certaines provinces canadiennes, New York n’impose pas de surcharge fiscale aux étrangers à l’achat : les droits de mutation et la mansion tax s’appliquent à tous, quelle que soit la nationalité.

Ensuite, la demande locative : New York attire entreprises multinationales, universités de rang mondial, sièges de banques, médias, cabinets de conseil et tech hubs en expansion. Cette densité d’emplois hautement qualifiés alimente une demande locative soutenue, que ce soit pour les studios proches de NYU, les lofts de Tribeca, les appartements familiaux de l’Upper West Side ou les condos neufs de Long Island City. Les rapports de marché montrent des taux de vacance inférieurs à 2 % à Manhattan et des loyers médians proches de 5 000 dollars par mois.

Le stock de programmes neufs à Manhattan a reculé d’environ 27 % depuis 2022, ce qui soutient les prix à long terme en raison de la rareté de l’offre.

Condos vs co-ops : le choix décisif pour un investisseur étranger

Avant même de parler de quartier, un acheteur étranger doit trancher une question clé : investir dans un condominium (condo) ou dans une cooperative (co-op). À Manhattan, environ 75 % du parc résidentiel est constitué de co-ops, souvent dans des immeubles préwar prestigieux. Pourtant, la grande majorité des étrangers se tournent vers les condos. La raison tient autant à la gouvernance qu’à la fiscalité et au financement.

Profil comparé condos / co-ops

On peut résumer les grandes différences ainsi :

| Critère | Condo | Co-op |

|---|---|---|

| Nature du droit | Propriété pleine d’un lot immobilier | Parts d’une société + droit d’occupation |

| Part dans certains quartiers | 70 à 100 % selon les zones étudiées | Majoritaire sur UES, UWS, Greenwich, West Village |

| Prix au pied carré | +20 à +30 % vs co-op | -20 à -30 % vs condo |

| Apport minimal typique | 10–20 % (étrangers : 30–50 %) | 20–50 %, parfois plus, voire achat 100 % cash |

| Processus d’approbation | Droit de préemption limité du board | Entretien, dossier complet, large pouvoir de refus |

| Location / sublet | Généralement autorisée, souple | Fortement restreinte, parfois interdite |

| Acheteurs étrangers | Bienvenus dans la majorité des immeubles | Souvent mal vus, parfois interdits par les statuts |

| Délai de closing | 30–60 jours | 60–90 jours, voire davantage |

| Part dans le neuf | Écrasante majorité | Très rare |

Pour un investisseur locatif non-résident, la conclusion est limpide : le condo est quasiment la seule option viable. Les contraintes de sous-location, l’aversion de nombreux boards pour les non‑résidents sans revenus américains, l’exigence de liquidités massives post‑closing et la longueur du processus d’entretien rendent les co-ops peu compatibles avec une stratégie d’investissement international.

Ignorer les co-ops serait une erreur. Dans l’Upper East Side, l’Upper West Side ou Greenwich Village, la décote de 20 à 30 % au pied carré permet d’acheter de plus grandes surfaces dans des immeubles de qualité architecturale et de situation incomparables. Pour un acheteur étranger cherchant une résidence secondaire à long terme, à usage personnel majoritaire et prêt à être patient, certains co-ops offrent des opportunités.

La carte des quartiers : où investir selon son profil d’acheteur

Anthony Guerriero distingue 18 grands quartiers “condo-friendly” à Manhattan, chacun avec sa gamme de prix, son profil de produit et son type d’acheteur cible. À cela s’ajoutent les hotspots émergents de Brooklyn, Queens et Roosevelt Island, très prisés des non‑résidents.

Tribeca, SoHo, West Village : le triangle d’or du centre-ville

Le centre-ville (Downtown Manhattan), de la Financial District à la 14e Rue, concentre à la fois les adresses les plus chères et certaines des meilleures valeurs.

Tribeca (Triangle Below Canal Street) est le quartier le plus cher de Manhattan. Les anciens entrepôts y ont été transformés en lofts de 3 000 à plus de 6 000 pieds carrés, avec plafonds vertigineux et finitions ultra-luxe. Le prix médian au pied carré oscille entre 2 500 et 3 500 dollars, mais certaines résidences comme 70 Vestry montent à près de 4 900 dollars le pied. Une chambre démarre autour de 1,8 million, un trois chambres autour de 5 millions. La quasi-totalité du parc (95 %) est en condo, souvent sans entretien de board intrusif. C’est un micro‑marché taillé pour les célébrités et les familles fortunées.

SoHo (South of Houston) est l’épicentre mode et design de Manhattan. Ses immeubles en fonte classés, avec colonnes d’époque et plafonds à 12–14 pieds, sont prisés des créatifs, designers, marques de luxe. La rareté extrême des nouveaux projets maintient les prix à des niveaux élevés, entre 2 000 et 3 000 dollars le pied carré, avec un ticket d’entrée à 1,5 million pour un une chambre. SoHo est à environ 85 % composé de condos, souvent en immeubles boutique à forte personnalité architecturale.

Le West Village, enfin, offre l’atmosphère la plus européenne de Manhattan : rues sinueuses, townhouses en briques, histoire LGBTQ+ et ambiance “village dans la ville”. La plupart du quartier est classée, ce qui fige le bâti et raréfie les nouvelles constructions. Le prix médian tourne entre 1 800 et 2 500 dollars le pied carré, pour un point d’entrée de 1,2 million en une chambre. Particularité majeure : environ 60 % du parc est en co-op. Pour un étranger qui vise avant tout le prestige et la stabilité long terme, un condo dans un projet d’exception comme 80 Clarkson (5 000 à 6 000 dollars le pied carré) ou 160 Leroy peut constituer une valeur patrimoniale de référence.

On peut synthétiser la physionomie de ces trois quartiers dans un tableau :

| Quartier | Prix médian / pied² | Prix d’entrée 1 ch. | % condos / co-ops | Activité de neuf | Profil type d’acheteur |

|---|---|---|---|---|---|

| Tribeca | 2 500 – 3 500 $ | 1,8 M$ | 95 % condos | Limité | Célébrités, familles, ultra-riches |

| SoHo | 2 000 – 3 000 $ | 1,5 M$ | 85 % condos | Limité | Créatifs, mode, luxe |

| West Village | 1 800 – 2 500 $ | 1,2 M$ | 60 % co-ops | Très limité | Amateurs de charme, prestige |

Un investisseur étranger louerait plus facilement un loft à SoHo ou Tribeca à une clientèle internationale haut de gamme, mais la compression des rendements (prix très élevés, charges substantielles) fait de ces quartiers avant tout des placements de capital et non des machines à cash-flow.

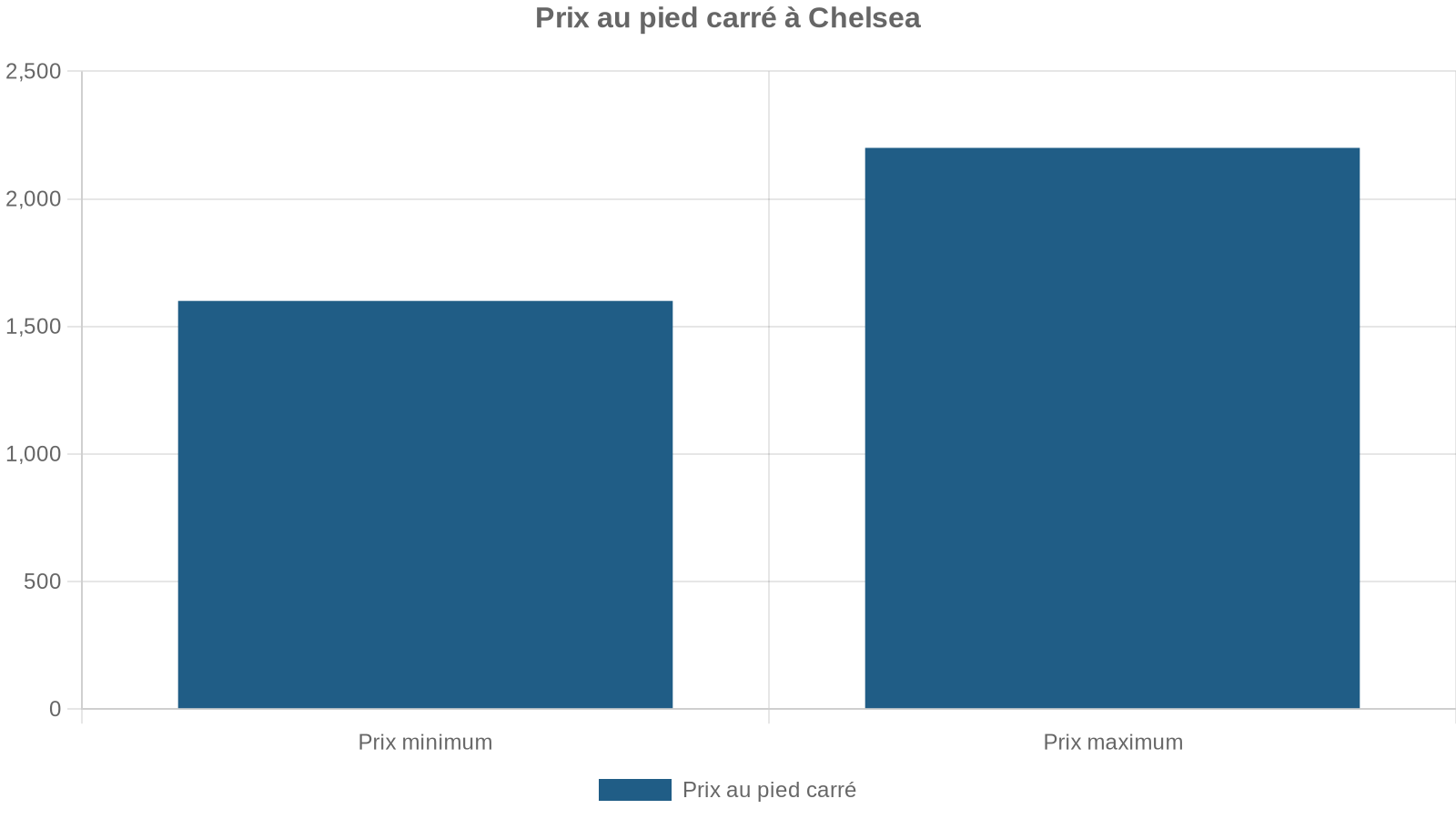

Chelsea, Hudson Yards : architectures contemporaines et art de vivre

Plus au nord, Chelsea s’est imposé comme le laboratoire architectural de Manhattan. Le quartier cumule plus de bâtiments signés par des lauréats du prix Pritzker que n’importe quel autre : Bjarke Ingels (One High Line), Robert A.M. Stern (The Cortland), Thomas Heatherwick (Lantern House). La High Line, ce parc suspendu sur une ancienne voie ferrée, structure un couloir de résidences ultra‑design et de galeries d’art (plus de 200).

Hudson Yards, immédiatement au nord, est encore plus récent : un quartier construit ex nihilo sur d’anciens rails, livré en grande partie à partir de 2019. On y trouve les condos les plus technologiques de Manhattan, avec équipements dernier cri, accès direct à la High Line, centre commercial haut de gamme, et la structure emblématique The Vessel. Les prix médian au pied carré vont de 2 200 à 2 700 dollars, une chambre commençant autour de 2 millions. C’est un marché 100 % condo, avec programmes neufs et même quelques abattements fiscaux (par exemple à 15 Hudson Yards). L’inconvénient principal : un environnement jugé encore un peu froid, davantage “campus d’entreprise” que quartier vivant, et un tissu de commerces de proximité encore en développement.

Financial District, Lower East Side : valeur, croissance, demande locative

Pour un étranger à la recherche de rendement et de potentiel d’appréciation, deux quartiers downtown ressortent : la Financial District (FiDi) et le Lower East Side.

La Financial District a connu une métamorphose depuis le 11 septembre : des tours de bureaux ont été converties en résidences avec prestations modernes, salles de sport, roof decks, conciergeries. C’est désormais l’endroit où l’on trouve les prix au pied carré les plus bas pour du neuf à Manhattan : entre 1 000 et 1 400 dollars, soit 150 000 à 200 000 dollars en dessous de la médiane manhattanite (1,998 $/pied² environ). Une chambre y démarre autour de 700 000 dollars, avec un parc à 95 % de condos et des programmes actifs (One Wall Street, 125 Greenwich, etc.).

Les atouts pour un étranger sont clairs : accessibilité de prix, immeubles récents simples à gérer, demande locative soutenue grâce à la proximité de Wall Street et des transports, et un positionnement stratégique pour les transformations bureau‑en‑résidentiel. Les recherches en ligne sur FiDi ont bondi de 46 % à l’approche de 2026, signe d’un regain d’intérêt des investisseurs. En contrepartie, le quartier peut paraître désert le week‑end, avec une offre de restauration encore limitée et une densité de touristes autour du 9/11 Memorial.

Atout rare à Manhattan : certains immeubles comme One Manhattan Square offrent des abattements de taxe foncière sur 20 ans, ce qui dope fortement le cash-flow net et la valeur de revente. Pour un investisseur étranger, c’est l’un des rares segments combinant valeur relative, jeunesse du parc immobilier, abattements et ambiance “jeune” (bars, street art, culture).

Midtown Est / Ouest et Billionaire’s Row : commodité, prestige, théâtre

Midtown, du sud de la 59e Rue à la 14e, reste le cœur d’affaires de Manhattan, avec des poches résidentielle de plus en plus attractives pour les étrangers.

Midtown East, à proximité de Grand Central, des sièges de multinationales et de l’ONU, séduit particulièrement les cadres expatriés et les diplomates. Le prix médian au pied carré y va de 1 400 à 2 200 dollars, une chambre d’entrée à 1 million, avec 65 % de condos et des immeubles full‑service (portier, piscine, club lounges). Des tours emblématiques comme 432 Park Avenue (7 000 $/pied²) ou 100 East 53rd (2 800 $/pied²) concentrent l’ultra‑luxe.

Midtown West/Hell’s Kitchen, de son côté, bénéficie du rayonnement de Hudson Yards et de la proximité de Times Square et du Theater District. Avec des prix entre 1 400 et 1 800 dollars le pied carré et une entrée de gamme autour de 900 000 dollars pour une chambre, ce secteur reste relativement abordable pour un Midtown, tout en offrant un parc majoritairement en condos (75 %). Pour un investissement locatif, la combinaison “prix plus doux + forte demande de cadres travaillant à Midtown + attrait touristique” en fait un bon candidat.

Sur 57th Street, entre Park Avenue et Columbus Circle, s’étend ce que le marché a baptisé Billionaire’s Row : une succession de supertours (Central Park Tower, 220 Central Park South, One57, 432 Park, 111 W 57th) où les penthouses se vendent parfois au‑delà de 100 millions de dollars. Le prix médian au pied carré y va de 3 000 à 5 000 dollars, avec des records à 7 500 dollars. Une chambre ne se trouve pas sous 5 millions, et tout le parc est en condo, avec une activité de nouveaux projets encore vive.

Ce segment n’a d’intérêt que pour l’ultra‑luxe : trophée architectural, vues dégagées sur Central Park, prestige absolu. Les inconvénients (prix stratosphériques, charges très élevées, questions de confort aux étages extrêmes) limitent son intérêt pour un investisseur cherchant un rendement.

Upper East Side, Upper West Side : famille, écoles, grandes surfaces

Au‑dessus de la 59e Rue commence l’uptown, qui regroupe les quartiers familiaux par excellence.

Le prix médian au pied carré varie de 1 200 à 2 000 dollars, un studio ou une chambre débutant à 800 000 dollars. Environ 65 % du parc est en co‑op ; les condos récents (520 Park Avenue à 6 000 $/pied², 180 East 88th, The Kent) offrent des opportunités avec abattement. Pour un investisseur étranger, le quartier garantit stabilité, acheteurs et locataires très qualifiés, ainsi qu’un socle solide pour une stratégie de valeur long terme.

L’Upper West Side joue dans un registre différent, plus progressiste et culturel, avec Lincoln Center, le Musée d’Histoire Naturelle et Columbia University. Les prix au pied carré vont de 1 100 à 1 800 dollars, pour un ticket d’entrée de 750 000 dollars en une chambre. Le parc est à 70 % en co-op, avec de grands appartements familiaux (les fameux “Classic 6” et “Classic 7”), et quelques grands ensembles de condos comme Waterline Square (2 800 $/pied²) ou 200 Amsterdam. Pour des familles étrangères qui veulent combiner qualité de vie, parcs (Riverside, Central Park) et institutions culturelles, l’Upper West Side reste un classique.

LIC, Roosevelt Island, Brooklyn : nouvelles frontières pour les non-résidents

En dehors de Manhattan, plusieurs poches ont émergé comme favoris des acheteurs étrangers.

Long Island City (LIC), dans le Queens, a pris un tournant décisif après la rezoning OneLIC fin 2025. De nouveaux condos contemporains y ont fleuri, dotés d’équipements dignes de Manhattan (piscines, rooftops, salles de sport) mais à des prix nettement inférieurs. La proximité du hub commercial de Court Square et la perspective d’environ 15 000 logements supplémentaires en font un laboratoire de densification. Pour un investisseur étranger, LIC coche de nombreuses cases : accès rapide à Midtown, base de locataires professionnels croissante, potentiel d’appréciation et rendement intéressant.

Roosevelt Island, coincée entre Manhattan et Queens, s’est quant à elle positionnée comme un hub éducatif autour du campus Cornell Tech. Les parents étrangers y achètent pour loger leurs enfants étudiants dans un environnement perçu comme sûr, mi‑urbain mi‑suburbain, avec une circulation limitée des voitures. L’inventaire en condos y est très restreint, ce qui entretient une forte demande et des valeurs de revente robustes.

À Brooklyn, des familles internationales recherchent le compromis entre charme historique et équipements de tours modernes. Des quartiers comme Fort Greene ou Downtown Brooklyn ont vu leurs loyers s’apprécier à deux chiffres, portés par l’ouverture de résidences de luxe près du Barclays Center ou du Brooklyn Academy of Music. Les rendements locatifs y ont souvent progressé plus vite qu’à Manhattan, même si certains secteurs, comme Williamsburg ou Greenpoint, commencent à buter sur des plafonds de prix.

Financement : comment les banques américaines traitent les acheteurs étrangers

Contrairement à un mythe persistant, un étranger peut parfaitement obtenir un crédit immobilier aux États‑Unis, y compris à New York. Simplement, les paramètres diffèrent de ceux des résidents.

Les grandes lignes du financement pour non‑résidents sont les suivantes.

Pour les condos classiques à Manhattan ou Brooklyn prime, les banques se situent habituellement sur des ratios prêt/valeur (LTV) de 60 à 70 %, ce qui implique un apport de 30 à 40 %. Pour des biens de luxe au‑delà de 3 millions de dollars, les LTV se réduisent fréquemment à 50–60 %. Les co‑ops sont encore plus conservateurs, avec des LTV plafonnés à 50–60 % et parfois des exigences d’apport bien supérieures.

L’apport minimal peut être réduit à 20 % pour les emprunteurs disposant d’au moins un million d’actifs sous gestion.

Les taux d’intérêt appliqués aux étrangers sont généralement supérieurs de 0,5 à 1,5 point à ceux des emprunteurs domestiques, pour tenir compte du risque accru (exécution transfrontalière, absence d’historique de crédit américain, risque de change éventuel). Les prêts basés sur le ratio de couverture de la dette (DSCR), très utilisés pour les biens locatifs et commerciaux, peuvent monter jusqu’à 2 points au-dessus des prêts classiques.

Pour un prêt DSCR, la banque évalue la capacité de l’immeuble à générer des revenus suffisants pour couvrir les mensualités, sans tenir compte des revenus personnels de l’emprunteur. Les conditions typiques incluent un LTV de 60 à 70 %, un apport de 25 à 35 %, un DSCR minimal entre 1,0 et 1,25, ainsi que 12 mois de réserves de mensualités sur un compte.

Sur le plan documentaire, les programmes “foreign national” acceptent des preuves de revenus étrangères, des références bancaires internationales, des relevés d’actifs mondiaux. Beaucoup ne requièrent ni historique de crédit américain ni déclarations fiscales US. Un passeport en cours de validité est exigé, et certains prêteurs demandent un ITIN (Individual Taxpayer Identification Number). Les justificatifs de revenus doivent être traduits et, souvent, notariés. Le respect des règles anti‑blanchiment (AML) et KYC impose de documenter précisément la provenance des fonds d’apport et de closing.

Les délais de closing pour un prêt étranger tournent autour de 45 à 60 jours, parfois moins via des plateformes digitales ou pour des prêts de type bridge. Un achat cash, lui, peut se conclure plus rapidement, mais ne dispense pas de l’examen de la provenance des fonds.

Structurer l’investissement : LLC, impôts et pièges fiscaux

Pour un non‑résident, acheter en direct à son nom peut sembler plus simple. C’est parfois fiscalement avantageux en matière de plus-value (taux de long terme à 20 % au niveau fédéral pour une personne physique, contre jusqu’à 40 % pour une société). Mais ce choix expose aux deux grands risques fiscaux américains pour étrangers : FIRPTA à la revente et estate tax au décès.

FIRPTA : un mécanisme de retenue, pas un impôt supplémentaire

Le Foreign Investment in Real Property Tax Act impose, lorsqu’un vendeur étranger cède un bien immobilier américain, une retenue à la source allant jusqu’à 15 % du prix de vente brut. Il s’agit d’un acompte sur l’impôt sur la plus-value, pas d’un impôt additionnel. Dans l’État de New York, s’ajoute une retenue d’environ 8,82 % sur la plus-value projetée. Si le vendeur est à jour de ses déclarations et que l’impôt final dû est inférieur aux montants retenus, il récupère la différence.

New York élargit la définition légale d’un bien immobilier pour inclure des participations dans des entités (LLC, S-corp) dont plus de 50 % de la valeur provient d’immobilier new-yorkais, visant les montages qui évitaient l’impôt via des cessions de titres.

Estate tax : le vrai risque pour les fortunes étrangères

Pour un non‑résident qui meurt en détenant directement un bien immobilier américain, la note peut être salée : l’exonération fédérale spécifique aux non‑résidents est dérisoire (environ 60 000 dollars), et le taux marginal peut atteindre 40 %. L’État de New York applique en plus sa propre estate tax, jusqu’à 16 % au‑delà d’un seuil similaire. Sur un appartement à plusieurs millions, la ponction potentielle est donc très lourde.

Interposer une LLC américaine détenue par une société offshore (ex. BVI) permet, au décès, de transmettre des titres considérés comme actifs incorporels non-américains, exclus de l’estate tax US. Toutefois, cela peut impliquer un traitement fiscal moins avantageux sur les plus-values, car les gains sont imposés au niveau des sociétés et non des particuliers.

On retrouve ici la logique centrale de l’investissement étranger : la structure idéale dépend de l’équilibre recherché entre optimisation de l’impôt courant (plus-values, revenus locatifs), mitigation du risque de succession internationale, conformité fiscale dans le pays d’origine et simplicité de gestion. Dans tous les cas, la consultation d’un avocat fiscaliste new‑yorkais rodé aux clients non‑résidents est incontournable.

Autres taxes à ne pas sous-estimer

À l’achat, l’investisseur étranger doit intégrer dans son business plan :

– La mansion tax, à partir d’un million de dollars d’achat, avec un barème progressif de 1 % jusqu’à 3,9 % au‑delà de 25 millions.

Taux des droits de mutation à New York City pour les transactions dépassant 500 000 $, généralement à la charge du vendeur mais parfois basculés sur l’acheteur dans les programmes neufs.

– La mortgage recording tax s’il emprunte : environ 2 % du montant de l’hypothèque à New York City, dont 0,25 % pris en charge par la banque.

Au fil de la détention, les property taxes new‑yorkaises s’appliquent de la même manière aux étrangers qu’aux résidents, mais les non‑résidents n’ont souvent pas accès à certaines exonérations réservées aux occupants principaux.

Sur la détention et les revenus locatifs, des taux combinés (fédéral, État de New York, NYC) pouvant monter jusqu’à environ 65 % existent en théorie si aucune optimisation n’est effectuée et si l’on tient compte de la taxation à la source à la sortie. L’utilisation d’entités, de conventions fiscales, d’élections appropriées (pour être imposé sur le revenu net plutôt que brut, par exemple via certains formulaires IRS) permet d’abaisser significativement cette charge.

Conditions juridiques : un marché ouvert, mais plus encadré

Même si New York reste l’un des marchés les plus accueillants pour les capitaux étrangers, le contexte législatif évolue. Plusieurs États américains ont déjà restreint certaines acquisitions par des ressortissants de pays jugés sensibles ; la Floride, par exemple, a limité l’accès à certains types de biens pour les ressortissants de Chine, Russie, Iran, etc. À New York même, des projets de loi visent à contrôler davantage les achats par des entités étrangères, notamment en zone agricole ou pour l’habitat individuel.

À compter de 2026, la New York LLC Transparency Act imposera aux LLC étrangères actives dans l’État, notamment celles détenant des biens immobiliers, de déclarer leurs bénéficiaires effectifs. Cette mesure vise à mettre fin à l’opacité permise par les chaînes d’entités et à lutter contre le blanchiment d’argent et les achats spéculatifs anonymes.

Par ailleurs, au niveau résidentiel, la législation évolue pour contenir la pression des investisseurs institutionnels sur le parc de maisons individuelles et de petits immeubles (1–2 familles). Les entités possédant déjà dix biens de ce type doivent respecter des périodes d’attente de 90 jours après la mise sur le marché avant de pouvoir acheter, afin de laisser une chance aux occupants locaux. Certaines déductions fiscales (amortissement, intérêts) sont limitées pour ces “covered entities”.

Pour un investisseur étranger typique ciblant un ou quelques condos à Manhattan, ces dispositions ont un impact limité, mais elles témoignent d’un climat politique où la question de l’accessibilité au logement pour les résidents revient au premier plan.

Gestion à distance : le rôle clé des property managers

Un étranger qui achète un bien à New York avec l’intention de le louer se retrouve rapidement face à une réalité : gérer une copropriété à distance, dans une ville au cadre réglementaire dense, n’a rien d’anodin. C’est pour cela qu’un écosystème de property managers spécialisés dans les propriétaires absents s’est développé.

Des sociétés comme XL Real Property Management ou Yangtze Hudson Apartment Management ciblent précisément les condos et co-ops détenus par des investisseurs étrangers ou expatriés, pour un usage pied-à-terre ou locatif. Elles prennent en charge la mise en location, la rédaction des baux, la perception des loyers, le suivi des charges de copropriété, l’interfaçage avec les boards et la ville pour les taxes, ainsi que l’organisation des travaux, du simple rafraîchissement aux rénovations lourdes.

Certaines vont très loin dans la granularité de la gestion : envoi systématique des relevés de loyers aux locataires par email, interfaces en ligne pour le paiement, rappels automatiques en cas de retard, assistance fiscale via des CPA partenaires pour la préparation des déclarations fédérales et de l’État de New York, assistance juridique à tarif négocié en cas de litige. Elles peuvent aussi gérer l’ameublement, dresser l’inventaire signé par les locataires, contrôler l’appartement entre deux occupations, vérifier les escrows de taxe foncière ou d’assurance détenus par les banques, etc.

Pour un étranger, le coût (un pourcentage du loyer annuel) se justifie par la réduction des risques d’erreurs de conformité (location courte durée, dépôts de garantie, maintenance) et la fluidité de l’investissement.

Stratégies d’investissement selon le budget et l’horizon

En recoupant les données de prix par quartier, la nature des produits et les règles propres aux étrangers, on peut dessiner quelques grandes stratégies types.

Un investisseur patrimonial fortuné privilégiant la préservation du capital plutôt que le rendement doit se concentrer sur les quartiers ultra‑prime comme Tribeca, West Village, SoHo, les meilleurs blocks de l’Upper East/West Side ou certains immeubles de Billionaire’s Row. Son allocation doit être majoritairement en condos neufs ou récents, avec une part possible de co-ops si son profil (revenus, liquidités, visibilité sur la présence aux États‑Unis) permet de passer les boards. Le rendement locatif net sera modeste, mais la sécurité juridique et la profondeur de marché à la revente seront maximales.

Un investisseur à la recherche de valeur et de rendement se tournera plutôt vers la Financial District, le Lower East Side, Midtown West/Hell’s Kitchen, Long Island City ou certains secteurs de Brooklyn. Les tickets d’entrée y sont acceptables à l’échelle new‑yorkaise (700 000 à 1,1 million pour une chambre), les loyers solides, et l’offre en condos neufs ou récents abondante. Les abattements fiscaux (Lower East Side, certains Hudson Yards, Upper East Side orientale) sont à examiner de près.

Un parent étranger investira pour un étudiant ou jeune actif à Roosevelt Island (Cornell Tech), Greenwich/East Village (NYU), Morningside/Upper West (Columbia) ou Midtown East (stages/finance/conseil). Le bien pourra ensuite devenir un actif locatif ou être revendu à un autre parent international.

Enfin, un investisseur très orienté rendement et diversification, prêt à monter en gamme vers le commercial, envisagera des Immeubles multifamiliaux ou des actifs mixtes dans des quartiers en mutation (Harlem, Hamilton Heights, certains secteurs de Queens ou du Bronx) ou des conversions bureau‑en‑résidentiel dans Downtown Manhattan et Downtown Brooklyn, en mobilisant des prêts de type DSCR et des véhicules d’investissement adaptés (LLC, partenariats, portefeuilles).

Conclusion : un marché exigeant mais rationnel pour l’investisseur étranger

Investir à New York en tant qu’étranger n’a rien d’improvisé. Il ne suffit pas de repérer un loft séduisant sur une appli immobilière. La réussite repose sur un enchaînement maîtrisé : choix d’une structure juridique adaptée (détention directe, LLC, société étrangère), compréhension fine de la fiscalité (FIRPTA, estate tax, retenues d’État, mansion tax, closing costs), sélection d’un type de bien compatible avec son statut (condo vs co-op), arbitrage entre prestige et rendement, et, enfin, mise en place d’une gestion professionnelle.

New York permet aux non-résidents d’acheter librement, de financer jusqu’à 70-75% de la valeur avec des banques locales, de louer à une clientèle internationale solvable et de revendre avec une liquidité élevée, même en période d’instabilité.

Les données de fin 2025 et début 2026 témoignent d’un environnement redevenu favorable aux acheteurs : inventaire en hausse, concurrence moins féroce qu’en 2021, temps de réflexion retrouvé, mais fondamentaux inchangés (demande forte, rareté de l’offre neuve, attractivité mondiale). Pour un investisseur étranger discipliné, capable de s’entourer des bons conseils juridiques, fiscaux et immobiliers, “Investir à New York : marché et conditions pour étrangers” reste plus que jamais un projet structurant de long terme, à la croisée du patrimoine, de la diversification et, pour certains, d’une stratégie de présence plus durable aux États‑Unis.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.