S’installer à l’étranger, ce n’est pas seulement trouver un logement et un nouveau numéro de téléphone. Sans compte bancaire adapté, impossible de payer son loyer, de se faire verser un salaire local ou d’envoyer de l’argent au pays sans y laisser une fortune en frais. C’est exactement là que Wise, Revolut et N26 changent la donne pour les expatriés.

Pour un expatrié, la question n’est donc pas seulement « qui est le moins cher ? », mais plutôt : « qui couvre mes besoins réels : recevoir un salaire, payer sur place, gérer plusieurs devises, investir, ou tout ça à la fois ? »

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

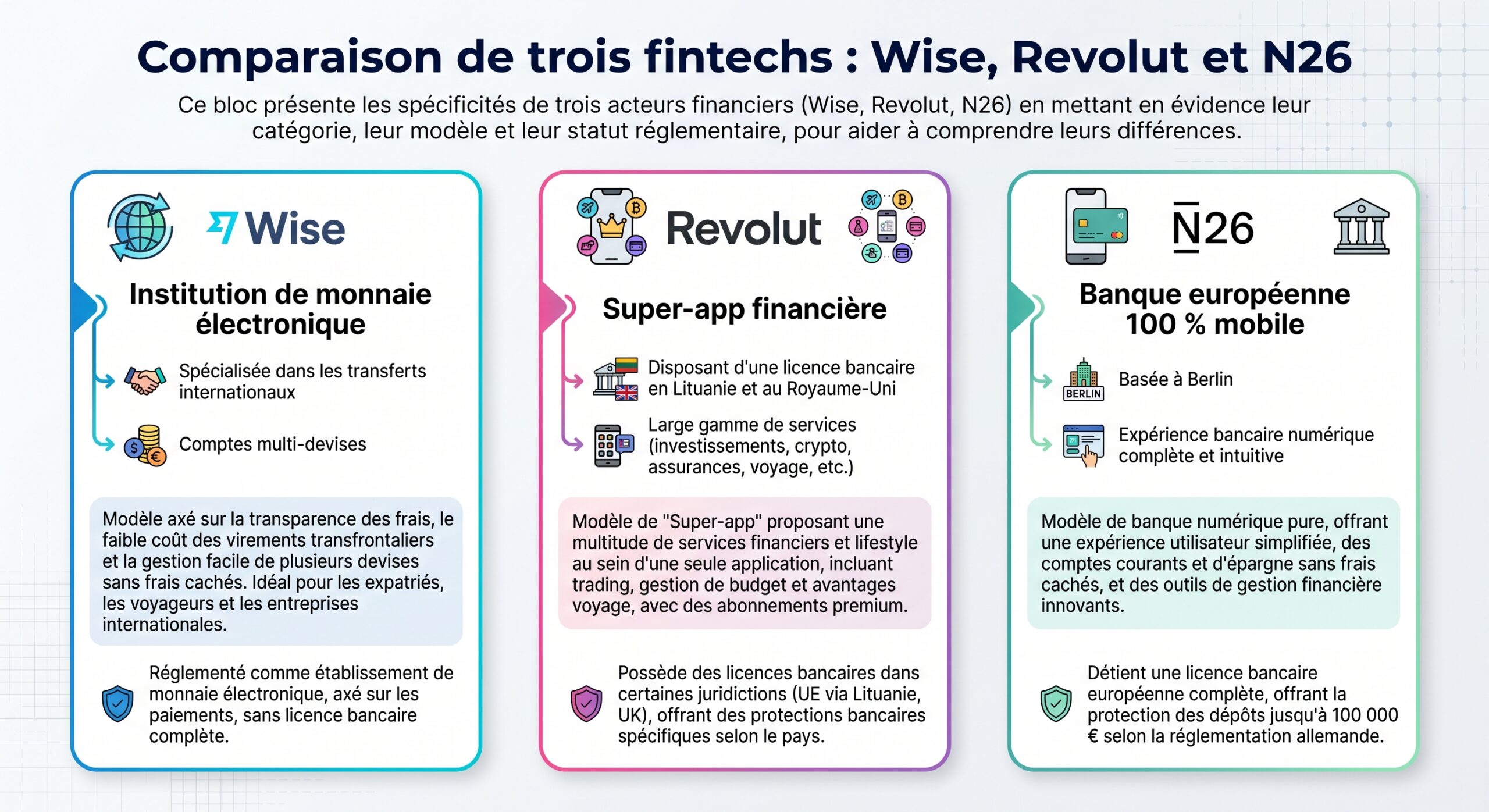

Trois modèles très différents pour un même problème

Avant d’entrer dans les chiffres, il faut comprendre la logique de chaque acteur. Cela évite de comparer des pommes et des oranges.

Wise n’est pas une banque mais un établissement de monnaie électronique. Il se spécialise dans les virements internationaux et les comptes multi‑devises. Vous obtenez des coordonnées bancaires locales (IBAN, compte US, etc.) dans plusieurs régions et pouvez conserver plus de 40 à 50 devises. La transparence est clé : taux de change réel (taux Google) et frais de 0,35 % à 0,6 % affichés avant validation.

Revolut, à l’inverse, se voit comme un écosystème complet. A l’origine simple carte de voyage, la fintech est devenue une banque en Europe (licence lituanienne) et a des licences de monnaie électronique ailleurs. Son compte est multicourant, accepte plus de 25 à 30 devises, et sert à la fois de carte de paiement, d’outil d’épargne rémunérée, de plateforme de trading (actions, crypto) et de solution d’assurance voyage. Les comptes sont protégés jusqu’à 100 000 € dans l’UE grâce au système de garantie des dépôts.

N26 est une banque classique 100% mobile, avec licence allemande, IBAN européen, dépôts protégés jusqu’à 100 000 €, découverts, sous-comptes d’épargne, assurance voyage et trading crypto via Bitpanda.

Pour un expatrié, ces différences de structure comptent autant que les frais. Une banque avec garantie des dépôts n’offre pas le même niveau de sécurité juridique qu’un simple émetteur de monnaie électronique. À l’inverse, un établissement spécialisé comme Wise peut être beaucoup plus agressif sur les coûts de change.

Où ces banques sont‑elles disponibles pour les expatriés ?

Le premier piège pour un expat est de choisir une banque… qui n’existe pas dans son pays de destination.

N26 s’est recentré sur l’Europe continentale après son retrait des États-Unis. La banque mobile est aujourd’hui uniquement accessible aux résidents de l’UE et de l’Espace économique européen, avec des comptes en euros. Pour un Français, un Allemand ou un Espagnol s’expatriant dans la zone euro, N26 reste une option naturelle grâce à son IBAN européen, son interface multilingue et son application adaptée aux déplacements au sein de l’UE.

Revolut joue plus global. La fintech est disponible dans l’Espace économique européen, mais aussi aux États‑Unis, au Canada, en Australie, à Singapour, en Suisse et dans plusieurs autres marchés. Elle a un pied sur tous les continents, même si les fonctionnalités peuvent varier (la partie crypto, par exemple, n’est pas disponible de la même manière partout). Pour un expatrié qui bouge entre Europe, Amérique du Nord et Asie, Revolut est souvent le fil rouge le plus simple.

Wise permet d’ouvrir un compte depuis de nombreux pays avec une simple pièce d’identité et une adresse. Son compte multi-devises fonctionne dans plus de 160 pays et offre des coordonnées bancaires locales (États-Unis, zone euro, Royaume-Uni, Australie, Singapour, etc.), ce qui en fait l’outil le plus universel pour les expatriés mobiles.

Cette réalité de couverture géographique explique pourquoi beaucoup de nomades et d’expatriés utilisent en pratique une combinaison des trois plutôt qu’un seul compte.

Plans, abonnements et structure de coûts

Autre différence majeure : la logique tarifaire. Wise reste sur un modèle sans abonnement, alors que Revolut et N26 déclinent plusieurs formules mensuelles.

Wise : zéro abonnement, tout à l’usage

Le compte personnel Wise n’a pas de frais mensuels. Ouvrir un compte, détenir des devises, recevoir des virements en euros via SEPA ou par les coordonnées locales, tout cela est gratuit. Les coûts apparaissent au moment où l’on convertit ou retire l’argent. Les frais de conversion démarrent autour de 0,41 % et restent généralement sous les 1 % sur les grandes devises. Ce principe “pay as you go” est très lisible pour un expatrié qui a des flux irréguliers ou veut limiter au maximum les frais fixes.

Revolut : cinq niveaux pour les particuliers

Revolut, de son côté, propose un éventail de plans individuels :

| Plan Revolut (France) | Abonnement mensuel | Change gratuit (plafond) | Retraits gratuits (limite) |

|---|---|---|---|

| Standard | 0 € | 1 000 €/mois | 200 €/mois |

| Plus | 3,99 € | 3 000 €/mois | 200 €/mois |

| Premium | 9,99 € | Illimité | 400 €/mois |

| Metal | 16,99 € | Illimité | 800 €/mois |

| Ultra | 45,99 € | Illimité | 800 €/mois |

Au‑delà des plafonds de change, une commission (en général 0,5 %) s’applique, à laquelle s’ajoute une majoration le week‑end (environ 1 %) quand les marchés sont fermés. Après le quota de retraits gratuits, les distributeurs sont facturés 2 % avec un minimum. En contrepartie, les offres Premium, Metal et Ultra ajoutent assurance voyage, accès à des abonnements partenaires (Tinder, Uber, NordVPN…), davantage de sous‑comptes pour les enfants et des taux d’intérêt boostés sur l’épargne.

N26 : un socle gratuit, trois niveaux payants

N26 fonctionne aussi avec des paliers, mais centrés sur le quotidien bancaire en euros :

| Plan N26 | Abonnement mensuel | Retraits gratuits en € (indicatif) | Retraits hors zone euro | Intérêt sur épargne (ex. Allemagne) |

|---|---|---|---|---|

| Standard | 0 € | 2 à 3 / mois selon pays | +1,7 % | ~1,7 % |

| Smart | 4,90 € | 3 | +1,7 % | ~1,7 % |

| You | 9,90 € | 5 | illimités gratuits | ~2 % |

| Metal | 16,90 € | 8 | illimités gratuits | ~3 % |

Les paiements par carte à l’étranger sont, eux, sans frais de change, ce qui est un vrai point fort pour les expatriés européens. Les transferts internationaux passent, en coulisse, par Wise, avec un coût généralement faible (ordre de grandeur : 0,3 %), mais N26 ajoute parfois une légère marge pour couvrir sa propre structure.

Pour un expat installé durablement en zone euro, l’intérêt principal de N26 vient moins des transferts internationaux (où Wise reste champion) que du combo compte courant + assurances + cashback, le tout avec une véritable protection des dépôts.

Change de devises : où perd‑on le moins d’argent ?

La question cruciale pour un expatrié reste celle du change. Les banques traditionnelles appliquent volontiers 2 à 4 % de marge cachée dans le taux de change, plus une commission visible. À force d’allers‑retours entre pays, cela représente des centaines, voire des milliers d’euros perdus chaque année.

Pourcentage du coût total sur les grandes devises chez Wise, bien inférieur à celui des banques classiques.

Revolut, sur les jours ouvrés, applique lui aussi un taux “interbancaire” dans une enveloppe gratuite (par exemple 1 000 € de change mensuel sur le plan Standard). Au‑delà, une commission de 0,5 % est facturée. Les week‑ends, lorsque les marchés sont fermés, une majoration d’environ 1 % s’ajoute. Pour un expatrié qui doit convertir des sommes significatives au mauvais moment, l’addition peut donc grimper.

N26 utilise Wise et Mastercard pour le change : paiements au taux Mastercard sans majoration, retraits en devise étrangère avec supplément de 1,7 % sur les plans simples, et virements via Wise au taux de marché avec une petite marge supplémentaire.

Pour visualiser les ordres de grandeur, on peut résumer ainsi :

| Scénario (ordre de grandeur) | Wise (taux mid‑market + frais) | Revolut Standard (en semaine, dans la limite) | Banque traditionnelle typique |

|---|---|---|---|

| 1 000 € vers USD | ~4–6 € | 0 € (dans le quota) | 20–40 € (frais + marge) |

| 10 000 € vers USD | ~40–60 € | ~50 € (au‑delà des quotas) | 80–100 € ou plus |

| Paiement par carte en devise étrangère (100 €) | ~0,4–0,6 € | 0–1 € selon jour et quota | 2–4 € |

Dans la durée, pour un expatrié qui fait régulièrement des transferts entre son pays d’origine et son pays de résidence, Wise est généralement le plus économique dès que l’on dépasse quelques centaines d’euros par mois. Revolut devient très intéressant si l’on sait lisser ses conversions dans les limites gratuites et éviter les week‑ends. N26, lui, se défend pour les paiements carte en devise (sans frais) mais n’est pas conçu pour optimiser les gros flux multi‑devises.

Paiements au quotidien, retraits et carte bancaire

Pour vivre au quotidien à l’étranger, le ressenti ne se joue pas uniquement sur le taux de change. Il faut aussi regarder les cartes, les retraits, les plafonds et la praticité de l’application.

Wise propose une carte Visa ou Mastercard physique et virtuelle. Les deux premiers retraits mensuels jusqu’à 200 € sont gratuits, puis une commission d’environ 1,75 % plus un petit forfait s’applique. Il est possible de détenir et utiliser plus de 40 devises à la volée, et le paiement par carte prélève toujours la devise la plus avantageuse. Pour un expatrié qui retire peu de cash, cette carte est largement suffisante.

Revolut délivre également cartes physiques et virtuelles, connectables à Apple Pay et Google Pay. Selon le plan choisi, le quota de retraits sans frais grimpe de 200 à 800 € mensuels. Au‑delà, la commission de 2 % rend l’usage intensif des distributeurs moins intéressant, mais comme pour Wise, le modèle reste pensé pour le “cashless”. Les notifications en temps réel, les cartes virtuelles jetables et la possibilité de bloquer la carte en un clic sont particulièrement appréciés dans les enquêtes de satisfaction.

N26 mise sur la simplicité avec des offres variées : carte virtuelle ou physique Mastercard, retraits inclus dans la zone euro puis frais fixes, et options pour l’international.

Carte virtuelle uniquement. Retraits inclus dans la zone euro, puis frais fixes. Hors zone euro : supplément de 1,7 %.

Carte physique Mastercard incluse. Retraits internationaux gratuits et assurance voyage selon les pays.

Pour un expatrié européen qui reste majoritairement dans l’UE, N26 est très confortable : paiement sans frais en toute devise, retraits raisonnablement tarifés et application claire. Mais dès qu’il s’agit de jongler entre plusieurs devises et de rapatrier des fonds entre continents, Wise et Revolut reprennent l’avantage.

Multi‑devises, crypto et investissements : jusqu’où aller ?

L’une des grandes nouveautés de ces dernières années dans la banque en ligne est l’intégration de services d’investissement directement dans l’application.

Wise reste concentré sur la monnaie “réelle”. Il permet de conserver plus de 40 à 50 devises, de percevoir des intérêts sur certaines balances (par exemple sur l’euro, la livre ou le dollar avec des rendements compétitifs), mais ne propose pas de bourse ou de crypto. Ce choix de simplicité rassure certains expatriés qui préfèrent séparer totalement leur compte de paiement de leurs activités d’investissement.

N26 s’est lancé plus tard, via une collaboration stratégique avec Bitpanda. Son service N26 Crypto permet, dans plusieurs pays européens (Allemagne, France, Espagne, Autriche, Belgique, Irlande, Portugal, entre autres selon les phases de déploiement), de trader plus de 350 à 400 cryptomonnaies directement dans l’app. Techniquement, c’est Bitpanda Asset Management qui exécute les ordres et garde les coins en stockage froid, sous supervision du régulateur allemand BaFin. Les frais sont structurés de façon simple : en général 1,5 % pour le Bitcoin et 2,5 % pour les autres coins, avec une réduction de 0,5 point pour les clients N26 Metal jusqu’à 5 000 € de volume mensuel. Les ordres peuvent être placés à partir de 1 €, avec une limite quotidienne de 50 000 € pour les comptes personnels (100 000 € pour les comptes business).

N26 permet d’acheter et revendre des cryptos en euros dans son environnement fermé, sans transfert possible. Revolut, dans l’UE, autorise les transferts vers des wallets externes comme Trust Wallet.

Transferts internationaux : Wise reste la référence

Si l’on revient à l’usage numéro un des expatriés – envoyer de l’argent d’un pays à un autre –, Wise garde une avance nette.

L’entreprise a bâti sa réputation sur un modèle sans marge cachée : elle utilise le taux du marché et applique une commission moyenne d’environ 0,41 %, parfois un peu plus ou un peu moins selon les devises. Surtout, les frais sont calculés et affichés avant validation et les délais sont connus : sur les transferts courants entre grandes devises, une part importante des virements arrive en moins d’une heure, souvent en quelques secondes.

Revolut est avantageux pour les montants modérés et les envois sans urgence, tant qu’on reste dans les quotas de change gratuits et qu’on évite les week-ends. Envoyer 500 à 1 000 € peut coûter légèrement moins cher que Wise. Toutefois, au-delà d’environ 2 000 € ou pour une exécution immédiate, Wise devient plus compétitif ; Revolut appliquant des frais fixes sur certains types de transferts (carte, SWIFT, etc.).

N26, enfin, ne fait pas concurrence frontale à Wise, elle l’embarque. Les transferts internationaux initiés depuis N26 utilisent en coulisse l’infrastructure Wise, avec des frais légèrement ajustés. Pour un expatrié peu à l’aise avec la multiplication d’applications, cela peut suffire. Mais pour optimiser à l’euro près sur des montants conséquents, mieux vaut ouvrir un compte Wise séparé et initier les opérations directement chez lui.

Sécurité, régulation et protection des dépôts

Un autre critère essentiel pour un expatrié est la protection de ses avoirs. On touche ici à une différence de fond entre comptes bancaires et comptes de monnaie électronique.

N26 détient une licence bancaire allemande complète. Les dépôts des clients sont donc protégés jusqu’à 100 000 € par le système de garantie des dépôts d’Allemagne (EdB). Cela signifie que, même en cas de défaillance totale de la banque, l’État allemand se porte garant jusqu’à ce plafond. C’est un atout de poids pour ceux qui veulent y placer non seulement leur flux courant, mais aussi une partie de leur épargne.

Revolut possède une licence bancaire en Lituanie pour l’UE et s’appuie sur des banques partenaires aux États‑Unis. Les dépôts en Europe sont garantis jusqu’à 100 000 €, et au Royaume‑Uni, les produits d’épargne bénéficient du FSCS jusqu’à 85 000 £. En revanche, les actifs en crypto ne sont pas couverts par ces garanties.

Wise, en tant qu’établissement de monnaie électronique, ne propose pas de garantie de dépôt classique. Les fonds des clients sont “ségrégués” sur des comptes bancaires tiers, séparés des actifs propres de Wise, ce qui offre une certaine sécurité juridique, mais il n’y a pas de filet public type EdB ou FSCS. Dans certaines régions, Wise propose une option “Interest” qui place les fonds dans des instruments à faible risque (obligations d’État, par exemple) ; ces montages peuvent bénéficier de protections locales spécifiques, mais ce n’est pas une garantie bancaire au sens strict. Pour un expatrié, la conclusion est simple : Wise est parfait comme hub de transit et pour gérer un coussin de trésorerie, mais il n’est pas raisonnable d’y immobiliser toute son épargne de précaution.

Les fintechs, comme Wise, sont de plus en plus surveillées en Europe en raison de MiCA pour les crypto-actifs, du durcissement LCB-FT et des contrôles transfrontaliers. Cela limite les abus mais entraîne des blocages de comptes brutaux, même pour des opérations suspectes, avec régularisation ultérieure.

Expérience utilisateur et service client : le nerf de la guerre

Les études de satisfaction sur la banque en ligne montrent que les utilisateurs de solutions digitales sont globalement plus satisfaits que les clients de banques traditionnelles. Dans un benchmark international récent, la satisfaction moyenne des clients de banques digitales dépassait légèrement 8,3 sur 10, avec une intention de rester client de 8,4 sur 10. Les utilisateurs de l’app mobile étaient particulièrement satisfaits, avec une hausse de 4 % par rapport à la moyenne.

Wise, Revolut et N26 répondent aux besoins des expatriés avec une inscription rapide, vérification d’identité par selfie et passeport, notifications en temps réel et cartes virtuelles, sans nécessiter de passage en agence.

Mais tout n’est pas parfait. Wise, par exemple, souffre d’une réputation mitigée sur le support client : de nombreux utilisateurs relatent des blocages de compte et des difficultés à obtenir un interlocuteur capable de débloquer rapidement la situation. Revolut mise sur un support 24/7 mais essentiellement via chat in‑app, avec une priorisation pour les clients Premium et Metal. N26 propose un chat en direct pour tous et une ligne téléphonique dédiée réservée aux offres payantes.

Pour un expatrié, il est recommandé d’utiliser plusieurs canaux de relation (chat, téléphone, e-mail) avec sa banque en ligne, de vérifier la langue du service client, et d’éviter de dépendre d’un seul établissement car 64 % des clients estiment que l’app ne résout pas toujours les problèmes de support, et trois sur cinq signalent des processus d’onboarding complexes.

Wise, Revolut, N26 : pour quel profil d’expatrié ?

En pratique, aucun de ces trois acteurs ne coche toutes les cases à lui seul. Leur complémentarité est telle que de nombreux experts recommandent une “stratégie trois comptes” plutôt qu’une monogamie bancaire.

Pour un nouvel arrivant en Europe, N26 fait souvent office de premier compte local : IBAN européen, interface en anglais, pas besoin d’inscription au registre des résidents (Anmeldung) dans certains pays pour ouvrir un compte, et un plan Standard sans frais mensuels. C’est l’outil parfait pour recevoir un premier salaire local, payer son loyer, ses abonnements, et construire une petite histoire bancaire dans le pays d’accueil.

Les frais moyens de Wise se situent entre 0,4 % et 0,6 %, ce qui en fait l’arme la plus efficace pour préserver son pouvoir d’achat face aux marges bancaires.

Revolut vient compléter ce duo comme couteau suisse : carte de voyage multicompte pour les week‑ends dans les pays voisins, petit portefeuille de crypto ou de titres pour diversifier, coffre d’épargne rémunérée pour placer provisoirement un excédent de trésorerie. Les plans Premium ou Metal font sens pour ceux qui voyagent souvent, retirent fréquemment du cash ou attachent de l’importance aux assurances et aux avantages partenaires.

On peut résumer les forces de chacun en une matrice simple :

| Besoin principal de l’expatrié | Wise | Revolut | N26 |

|---|---|---|---|

| Envoyer/recevoir de l’argent entre pays | Excellent | Bon (dans les quotas) | Bon via intégration Wise |

| Compte courant local en Europe | Moyen (IBAN belge) | Bon (IBAN allemand pour nouveaux) | Excellent (banque allemande, IBAN EU) |

| Multi‑devises au quotidien | Excellent (40–50 devises) | Très bon (25–30 devises) | Limité (euro uniquement) |

| Carte pour payer en voyage | Bon | Excellent | Très bon en zone euro |

| Frais de change moyens | 0,4–0,6 % | 0–0,5 % dans les plafonds, plus week‑ends | Taux Mastercard, parfois petite marge |

| Crypto & investissements | Non | Très développé | Présent via N26 Crypto |

| Garantie des dépôts bancaire | Non (fonds ségrégués) | Oui (jusqu’à 100 000 € en UE) | Oui (jusqu’à 100 000 €) |

Comment construire sa “stack” bancaire d’expatrié

Au‑delà du choix individuel de Wise, Revolut ou N26, la meilleure approche pour un expatrié consiste à accepter qu’un seul compte ne suffira pas. La mobilité, les questions fiscales, la réalité des blocages éventuels imposent une forme de diversification.

Un schéma souvent recommandé ressemble à ceci :

Un trio de comptes bancaires pour gérer vos finances à l’international : hub de change, dépenses quotidiennes et stabilité locale.

Recevez des revenus en différentes devises, profitez du meilleur taux de change et alimentez vos autres comptes facilement.

Idéal pour les dépenses courantes, retraits modérés, budgétisation et petites expériences d’investissement.

Banque pleinement licenciée pour domicilier votre salaire, payer le loyer et construire un historique bancaire solide.

Ce trépied n’exclut pas, d’ailleurs, de conserver un compte plus classique dans le pays d’origine (pour le crédit immobilier, les projets long terme, ou simplement les obligations administratives). Les experts en mobilité internationale insistent beaucoup sur un point : ne jamais mettre tous ses œufs dans le même panier fintech, aussi séduisant soit‑il. Les gels de comptes pour suspicion de fraude ou de blanchiment, parfois déclenchés automatiquement par des algorithmes zélés, peuvent mettre un expatrié en réelle difficulté s’il ne possède pas de solution de secours.

En conclusion

Wise, Revolut et N26 ont révolutionné la vie des expatriés en rendant les paiements internationaux plus rapides, plus transparents et nettement moins chers. Mais ils ne résolvent pas tous les problèmes de la même manière.

Wise, Revolut et N26 se distinguent par leurs spécialités : Wise pour le change et les transferts, Revolut pour son écosystème riche et N26 pour une expérience bancaire classique sur smartphone.

Outil de choix pour le change et les transferts internationaux.

Écosystème riche pour les voyageurs fréquents, amateurs de crypto ou de bourse.

Expérience bancaire européenne classique sur smartphone, avec sécurité des dépôts et gestion quotidienne.

Pour un expatrié qui veut optimiser ses frais, limiter les galères administratives et garder un maximum de flexibilité, la vraie bonne réponse ne se trouve pas dans le choix d’un gagnant unique, mais dans l’art d’assembler intelligemment ces trois briques pour que chacune fasse ce qu’elle sait faire le mieux.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.