Choisir de loger un investissement immobilier dans une SCI à l’IS bouleverse complètement la manière dont on est imposé sur ses loyers, sur la revente… et sur l’argent que l’on se verse. Derrière ce choix se cachent trois sujets intimement liés : l’amortissement, la fiscalité de la SCI elle‑même et la taxation des dividendes versés aux associés.

La SCI à l’IS permet d’optimiser le cash‑flow et de lisser l’impôt dans le temps, mais elle implique une gestion plus lourde et un risque de rattrapage fiscal lors de la revente. Elle est bien plus nuancée que l’idée simpliste d’une solution magique.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

SCI à l’IR ou SCI à l’IS : un changement de logique fiscale

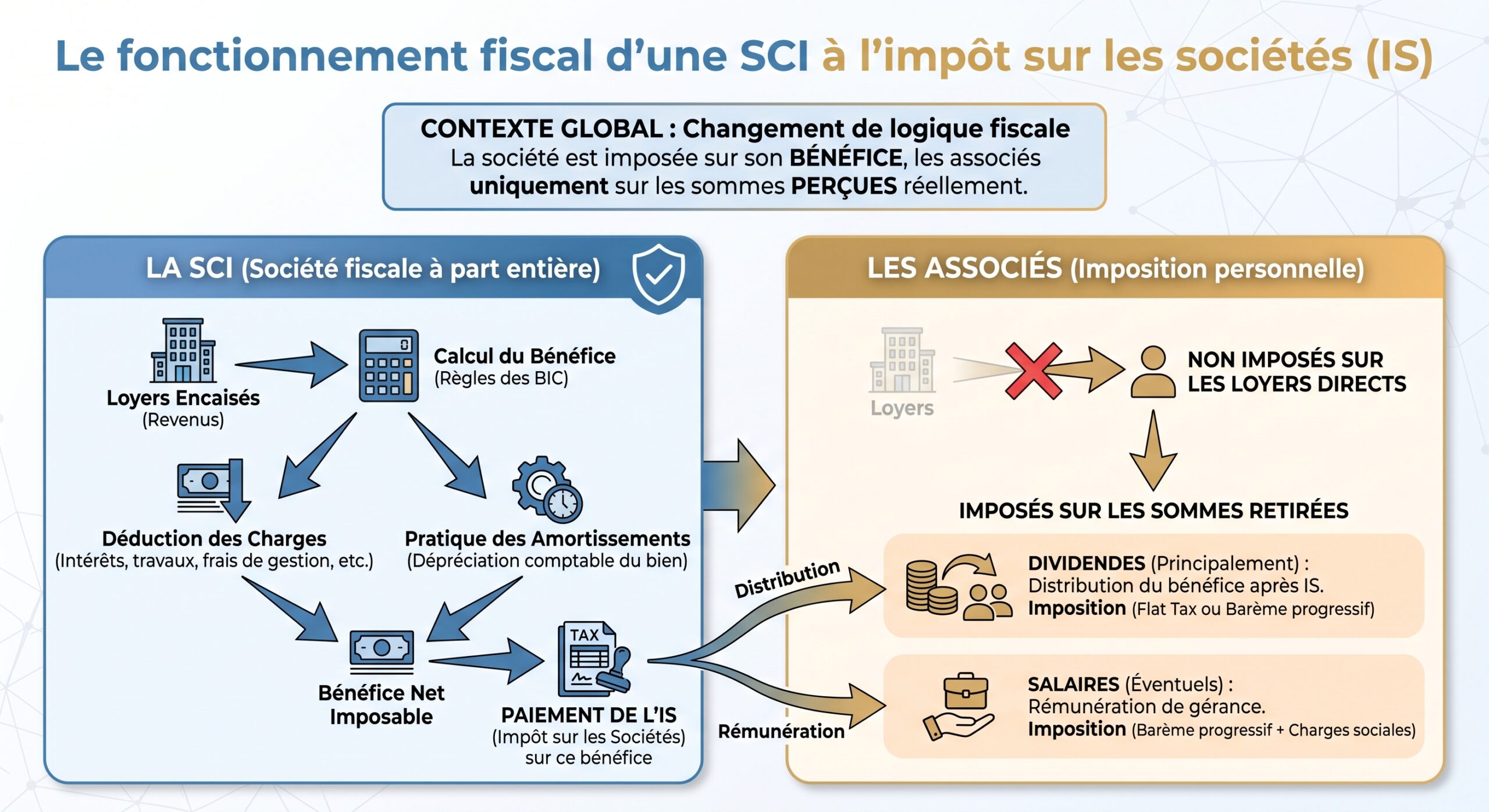

Par défaut, une SCI est imposée à l’IR. Dans ce régime, la société est fiscalement transparente : elle ne paie pas d’impôt en son nom, ce sont les associés qui déclarent, dans la catégorie des revenus fonciers, leur quote‑part du résultat, proportionnellement à leurs parts. Ils supportent alors le barème progressif de l’impôt (0 à 45 %) plus les prélèvements sociaux (17,2 %). Surtout, ils sont imposés sur un résultat… qu’ils aient ou non encaissé le moindre euro de cash.

Cette option n’est pas anodine, d’autant qu’elle est en pratique irrévocable. Une fois sous l’IS, impossible de revenir tranquillement à l’IR ; la bascule inverse serait assimilée à un changement complet de régime, avec des conséquences de cessation d’activité et d’imposition immédiate de plus‑values latentes.

Qui a intérêt à la SCI à l’IS ?

Le profil type pour lequel la SCI à l’IS se révèle redoutablement efficace réunit plusieurs caractéristiques : tranche marginale d’imposition élevée (41–45 %), patrimoine immobilier d’au moins 300 000 €, loyers annuels conséquents (20 000 € ou plus), horizon d’investissement d’au moins 10 ans et acceptation d’une gestion comptable proche d’une PME. Dans ce cadre, les économies annuelles d’impôt peuvent atteindre 10 000 à 15 000 €, essentiellement grâce à l’amortissement et à la déductibilité élargie des charges.

Comment est taxée une SCI à l’IS ?

La SCI à l’IS fonctionne fiscalement comme n’importe quelle société à l’impôt sur les sociétés. Son résultat imposable est déterminé en partant des loyers encaissés, auxquels on soustrait l’ensemble des charges déductibles et les amortissements.

La formule centrale est simple :

> Résultat imposable = Loyers – Charges – Amortissements

Sur ce résultat, on applique le barème de l’IS.

Les taux d’IS applicables

En 2026, la grille de l’IS pour une SCI à l’IS est la suivante :

| Tranche de bénéfice | Taux d’IS | Conditions spécifiques |

|---|---|---|

| Jusqu’à 42 500 € | 15 % | CA < 10 M€ et ≥ 75 % du capital détenu par des personnes physiques, capital entièrement libéré |

| Au‑delà de 42 500 € | 25 % | Taux normal |

Cette architecture signifie qu’un petit bénéfice est taxé à un niveau très inférieur aux tranches hautes de l’IR (30, 41 ou 45 %), ce qui rend l’IS particulièrement attractif pour les investisseurs fortement imposés à titre personnel.

Des charges beaucoup plus larges qu’à l’IR

Sous l’IS, la liste des charges déductibles est largement plus généreuse que sous l’IR. La SCI à l’IS peut notamment déduire :

| Type de charge | Régime SCI à l’IS | Régime SCI à l’IR (général) |

|---|---|---|

| Intérêts d’emprunt | Déductibles | Déductibles |

| Taxe foncière | Déductible | Déductible |

| Frais de gestion et de syndic | Déductibles | Déductibles |

| Travaux d’entretien et de réparation | Déductibles | Déductibles |

| Assurance (PNO, multirisque, RC bailleur) | Déductible | Déductible |

| Honoraires de notaire (acquisition) | Déductibles ou amortissables | Non déductibles (capitalisés) |

| Frais d’agence à l’achat | Déductibles ou amortissables | Non déductibles |

| Rémunération du gérant | Déductible | Non déductible |

| Honoraires d’expert‑comptable, avocat, agence | Déductibles | Souvent non déductibles en totalité |

| Amortissements du bien (hors terrain) | Déductibles | Non déductibles (sauf régimes spéciaux) |

Pour qu’une charge soit acceptée, elle doit être engagée dans l’intérêt de la SCI, justifiée, enregistrée en comptabilité et ne pas avoir pour contrepartie la création d’un actif (cas des travaux qui augmentent la valeur du bien, par exemple).

Le traitement des déficits

Quand la somme des charges et des amortissements dépasse les loyers, la SCI à l’IS enregistre un déficit. Loin d’être un problème, ce déficit constitue en réalité une réserve d’économies d’impôt future.

Le mécanisme est le suivant :

| Régime | Sort du déficit |

|---|---|

| SCI à l’IS | Report en avant illimité dans le temps, imputable sur les bénéfices futurs, dans la limite de 1 M€ + 50 % de la fraction de bénéfice au‑delà de 1 M€ par exercice |

| LMNP/BIC | Report limité à 10 ans |

| SCI à l’IR (déficit foncier) | Imputation possible sur le revenu global jusqu’à 10 700 € / an (hors intérêts), le solde reportable sur les revenus fonciers pendant 10 ans |

En pratique, pour la quasi‑totalité des SCI patrimoniales, le plafond annuel de 1 M€ + 50 % du surplus n’est jamais atteint, ce qui rend le déficit presque entièrement imputable sur les bénéfices des années suivantes. Résultat : les premières années, souvent les plus chargées en travaux et intérêts, sont très peu, voire pas du tout imposées.

L’amortissement : le cœur de l’optimisation à l’IS

L’atout majeur de la SCI à l’IS, c’est la possibilité d’amortir presque tout le bâti (à l’exception du terrain) et certains travaux. L’amortissement est une pure écriture comptable : il n’y a aucune sortie de trésorerie, mais le résultat fiscal baisse comme s’il y avait une charge.

Principe de l’amortissement

L’amortissement reflète la dépréciation du bien au fil du temps. Concrètement, on « étale » le coût d’acquisition d’une immobilisation sur sa durée d’utilisation. Chaque année, une fraction du prix d’achat est passée en charge.

Quelques points structurants :

– le terrain n’est jamais amortissable ;

– les bâtiments et leurs composants (gros œuvre, toiture, réseaux, agencements intérieurs…) le sont ;

– la méthode d’amortissement est en pratique linéaire : même montant chaque année ;

– sous l’IS, la SCI est obligée de pratiquer au moins l’amortissement minimal prévu ; un amortissement non pratiqué est considéré comme irrégulièrement différé et définitivement perdu d’un point de vue fiscal.

Grâce à l’amortissement, la SCI peut afficher un résultat imposable proche de zéro, même si sa trésorerie reste positive, car le remboursement du principal du prêt n’est pas déductible.

Qu’est‑ce qui est amortissable ?

Dans une SCI à l’IS, la plupart des immobilisations corporelles sont amortissables :

| Élément | Amortissable ? |

|---|---|

| Terrain | Non |

| Bâtiment (hors terrain) | Oui |

| Gros œuvre (structure) | Oui |

| Toiture | Oui |

| Réseaux et installations techniques | Oui |

| Étanchéité | Oui |

| Agencements intérieurs | Oui |

| Mobilier, informatique, matériel | Oui |

| Immobilisations incorporelles (hors brevets, licences) | Généralement non |

Quand le coût d’un bien est jugé trop faible pour justifier un amortissement, il doit être passé directement en charge (compte de classe 6) et n’entre pas dans un plan d’amortissement.

La base amortissable : attention au terrain

Le montant amortissable n’est pas le prix total payé chez le notaire. Il faut d’abord isoler la valeur du terrain, qui n’est pas amortissable. Si l’acte ne distingue pas terrain et bâti, on peut utiliser les données DVF ou appliquer des pourcentages généralement acceptés par l’administration :

| Contexte de localisation | Part du terrain dans le prix d’acquisition (indicatif) |

|---|---|

| Zone résidentielle « standard » | 15 % à 25 % |

| Zone très tendue (type Paris) | 50 % à 70 % |

Les frais d’acquisition (frais de notaire, droits d’enregistrement, frais d’agence liés à l’achat) peuvent, au choix, être :

– passés en charges immédiatement (et donc non amortis),

– ou capitalisés, c’est‑à‑dire intégrés au coût du bien et amortis avec lui.

Ce choix s’applique à toutes les immobilisations de la SCI, doit être effectué dès le premier achat et mentionné en annexe aux comptes. Une fois retenu, il est irrévocable.

Durées et taux d’amortissement

L’administration fournit des fourchettes de durées « usuelles ». L’expert‑comptable et le gérant fixent ensuite, dans ce cadre, des durées cohérentes avec la réalité du bien.

Exemples types de durées et de taux linéaires :

| Élément amorti | Durée indicative | Taux annuel approximatif |

|---|---|---|

| Bâtiment bâti (global) | 20 à 50 ans | 2 % à 5 % |

| Toiture et installations électriques | 25 ans | 4 % |

| Étanchéité | 15 ans | 6,67 % |

| Agencements intérieurs | 15 ans | 6,67 % |

| Ascenseurs | 15 ans | 6,67 % |

| Gros œuvre (structure) | 80 ans | 1,25 % |

Plus la durée d’amortissement est longue, plus la charge annuelle est faible, mais plus le patrimoine reste élevé en valeur comptable. À l’inverse, une durée courte offre une charge importante au début, donc une forte réduction d’impôt, mais fait plonger plus vite la valeur nette comptable du bien, ce qui majorera la plus‑value à la revente.

Pour le premier exercice, l’amortissement est calculé au prorata temporis à partir de la date de mise en service effective du bien (date à laquelle il est objectivement disponible à la location), et non à compter de la signature de l’acte. On retient généralement une année de 360 jours, chaque mois comptant pour 30 jours, afin de simplifier le calcul.

Approche par composants : une obligation en SCI à l’IS

Pour les immeubles, la SCI à l’IS doit appliquer l’amortissement par composants. Il ne s’agit plus de considérer l’immeuble comme un bloc unique, mais de le décomposer en grands éléments ayant chacun leur durée de vie :

| Composant | Durée typique |

|---|---|

| Structure principale | 30 à 50 ans (parfois 80) |

| Façades et étanchéité | 20 à 30 ans |

| Installations techniques | 10 à 15 ans |

| Aménagements intérieurs | 8 à 10 ans (parfois 15) |

Cette approche est devenue obligatoire depuis le début des années 2000 pour les sociétés à l’IS. Elle permet de refléter plus finement la réalité : on refait l’étanchéité ou les réseaux bien avant que la structure ne soit à reconstruire.

Lorsqu’un composant est remplacé (par exemple une toiture), la démarche est double :

– on sort l’ancien composant de l’actif et on passe sa valeur nette comptable résiduelle en charge,

– on inscrit le nouveau composant à son coût réel et on démarre un nouveau plan d’amortissement.

Les travaux qui se contentent d’entretenir ou de remettre le bien en état demeurent des charges classiques ; ceux qui prolongent significativement sa durée de vie ou augmentent sa valeur doivent être immobilisés et donc amortis.

Capitalisation des travaux et impact sur la plus‑value

La frontière entre travaux « en charges » et travaux « en immobilisations » est essentielle en SCI à l’IS. Les travaux de maintenance et de réparation sont déductibles immédiatement, alors que les travaux d’amélioration profonde, voire de transformation, sont capitalisés.

Sur le plan fiscal, cela change deux choses :

Un travail passé en charge réduit immédiatement le résultat imposable mais ne peut pas être amorti. Un travail immobilisé augmente la base amortissable, étale la charge sur plusieurs années et réduit la valeur nette comptable lors de la revente.

La règle est la même pour toutes les composantes : plus on amortit, plus on réduit l’IS pendant la phase de détention… et plus on augmente mécaniquement la plus‑value professionnelle à la sortie.

Plus‑value en SCI à l’IS : le revers de la médaille

C’est la grande différence avec la SCI à l’IR. Sous l’IR, la plus‑value immobilière des particuliers est calculée sur la base de la différence entre prix de vente et prix d’acquisition, avec des abattements progressifs pour durée de détention et une exonération complète au bout de 22 ans pour l’IR, 30 ans pour les prélèvements sociaux.

Rien de tout cela en SCI à l’IS. La fiscalité des plus‑values y est purement professionnelle.

Comment se calcule la plus‑value ?

En SCI à l’IS, la plus‑value n’est pas égale à « prix de vente – prix d’achat ». Elle se calcule sur la valeur nette comptable (VNC) de l’actif :

La valeur nette comptable se calcule en soustrayant les amortissements cumulés et les éventuelles provisions du prix d’acquisition hors terrain.

La plus‑value professionnelle est alors :

> Plus‑value = Prix de cession – VNC

Plus la SCI a amorti, plus la VNC est faible, et plus l’écart entre prix de vente et VNC est important. Cette plus‑value vient s’ajouter au résultat de l’exercice et est taxée à l’IS, sans aucun abattement pour durée de détention, ni pour l’IR, ni pour les prélèvements sociaux.

Exemple chiffré

Imaginons un immeuble acquis 400 000 €. On considère que 20 % correspondent au terrain non amortissable, soit 80 000 €. La base amortissable est donc de 320 000 €, amortie à 5 % par an sur 20 ans. Au bout de 15 ans :

– amortissements cumulés : 320 000 × 5 % × 15 = 240 000 € ;

– VNC : 320 000 – 240 000 = 80 000 €.

Si le bien est revendu 600 000 €, la plus‑value comptable est de :

600 000 – 80 000 = 520 000 €.

Cette plus‑value s’ajoute aux autres résultats de la SCI et se retrouve soumise à l’IS (15 % sur les premiers 42 500 €, puis 25 % sur le surplus). Il n’y a ni abattement pour durée de détention, ni exonération après 22 ou 30 ans comme à l’IR.

Double peine sur distribution

Si la SCI garde cette plus‑value en trésorerie, la taxation s’arrête à l’IS. Mais si elle souhaite distribuer le produit de la vente, une seconde couche de fiscalité apparaît côté associés sous forme de flat tax ou d’IR + prélèvements sociaux. On retrouve le phénomène de double imposition typique des sociétés à l’IS.

Dividendes d’une SCI à l’IS : fiscalité côté associés

Tant que les bénéfices restent dans la SCI (en réserve ou en trésorerie, pour financer de nouveaux investissements ou des travaux), les associés ne paient aucun impôt personnel. C’est l’un des grands intérêts de l’IS : on peut laisser « grossir » le patrimoine dans la société à fiscalité réduite.

Dès que l’on veut sortir de l’argent sous forme de dividendes, la question de la fiscalité personnelle se pose. Les règles diffèrent selon qu’on est associé personne physique ou personne morale.

Dividendes pour un associé personne physique

Pour un particulier, le régime par défaut est le Prélèvement Forfaitaire Unique (PFU), ou « flat tax ». En 2026, il est de 31,4 % :

– 12,8 % d’impôt sur le revenu,

– 18,6 % de prélèvements sociaux.

L’impôt est calculé simplement en appliquant 31,4 % au montant brut des dividendes reçus. Cette taxation est en principe libératoire : elle couvre à la fois l’impôt et les cotisations sociales sur ces revenus.

L’associé peut toutefois choisir, globalement pour l’ensemble de ses revenus de capitaux mobiliers et plus‑values mobilières de l’année, une imposition au barème progressif de l’IR. Dans ce cas :

– les dividendes bénéficient d’un abattement de 40 % sur leur montant brut,

– une fraction de la CSG (6,8 %) est déductible du revenu imposable l’année suivante,

– les prélèvements sociaux de 17,2 % restent dus sur le montant brut.

Le choix entre PFU et barème se fait à la déclaration annuelle et doit être apprécié en fonction de la tranche marginale d’imposition (TMI). Les études montrent que :

– pour des TMI de 0 % ou 11 %, le barème progressif avec abattement est souvent plus intéressant que le PFU ;

– à partir de 30 % de TMI, la flat tax de 31,4 % devient en général plus avantageuse.

L’arbitrage n’est pas figé d’une année sur l’autre : l’option pour le barème est globale mais annuelle. On peut donc, certaines années, choisir le barème (par exemple en cas de forte baisse de revenus), puis revenir au PFU les années suivantes.

Dividendes pour un associé personne morale

Lorsqu’une société soumise à l’IS détient des parts d’une SCI à l’IS, les dividendes qu’elle perçoit sont, par défaut, intégrés à son propre résultat imposable et subissent à nouveau l’IS. Pour éviter cette double imposition économique, le droit français a mis en place le régime mère‑fille.

En résumé :

– si la société mère détient au moins 5 % du capital de la SCI à l’IS,

– s’engage à conserver ces titres au moins 2 ans,

– et que les deux sociétés sont à l’IS,

alors 95 % des dividendes reçus sont exonérés d’IS au niveau de la société mère. Seule une quote‑part de frais et charges de 5 % des dividendes est réintégrée dans le résultat imposable.

Avec un taux d’IS à 25 %, l’impôt effectif sur les dividendes ainsi remontés n’est plus que de :

> 5 % × 25 % = 1,25 % du montant des dividendes.

Ce régime permet de remonter des flux de la SCI vers une holding à coût fiscal quasi nul, ce qui ouvre la voie à des stratégies de réinvestissement très efficaces.

Conditions et procédure de distribution des dividendes

La distribution de dividendes dans une SCI à l’IS suppose :

Pour distribuer des bénéfices en SCI, il faut : un bénéfice distribuable suffisant, un capital entièrement libéré, une trésorerie permettant le versement sans risque pour la société, des comptes arrêtés et approuvés, et une décision en assemblée générale dans les 6 mois suivant la clôture de l’exercice.

Les modalités de répartition des dividendes suivent en principe la répartition du capital, sauf stipulations contraires dans les statuts (clauses de répartition inégale en contrepartie d’apports ou de droits particuliers, par exemple, mais sans pouvoir priver un associé de tout droit aux bénéfices).

La société doit ensuite :

– opérer le prélèvement à la source (PFU) pour les associés personnes physiques,

– remplir la déclaration correspondante (formulaire 2777‑SD),

– et, le cas échéant, déclarer les revenus distribués aux associés personnes morales sur le relevé approprié et transmettre les informations aux services fiscaux.

Avantages et limites de la SCI à l’IS : une vision globale

Mettre un investissement locatif dans une SCI à l’IS n’est ni un « hack fiscal » miraculeux, ni une hérésie systématique. Tout est affaire d’objectifs, de durée de détention, de profil fiscal des associés et de stratégie de transmission.

Parmi les atouts majeurs :

La SCI à l’IS permet l’amortissement intégral du bâti (hors terrain), la déduction large des charges (frais d’acquisition, rémunération du gérant, honoraires), le report illimité des déficits, la non-imposition personnelle des bénéfices réinvestis, et la structuration en groupe avec un régime mère-fille limitant l’IS à 1,25 % sur les dividendes remontés.

Et parmi les inconvénients structurants :

Opter pour l’IS entraîne une complexité administrative importante (comptabilité obligatoire, amortissements par composants, déclarations spécifiques) nécessitant un accompagnement comptable. De plus, la fiscalité de sortie est pénalisante : la plus-value est recalculée sur la valeur nette comptable et taxée à l’IS sans abattement. En cas de distribution, une double imposition s’applique (IS sur la SCI, puis PFU ou IR + prélèvements sociaux pour l’associé). Enfin, cette option est quasi irréversible.

C’est pour cela que, lorsque la stratégie inclut clairement une revente à terme (et pas simplement une détention longue ou une transmission intrafamiliale), la comparaison SCI à l’IR / SCI à l’IS doit impérativement intégrer non seulement les économies d’impôt annuelles, mais aussi le coût fiscal final à la sortie.

En pratique : quand et comment utiliser la SCI à l’IS ?

Pour un investisseur fortement imposé qui souhaite se constituer un parc locatif significatif en jouant la capitalisation à long terme, la combinaison suivante est souvent pertinente :

– acquisition via une SCI à l’IS pour profiter à plein de l’amortissement, du déficit reportable et des charges élargies ;

– mise en place éventuelle d’une holding à l’IS détenant la SCI, afin de remonter les dividendes sous régime mère‑fille (95 % d’exonération) et réinvestir ;

– distribution de dividendes aux personnes physiques de façon maîtrisée, en profitant du PFU lorsque leur TMI est élevée, ou en optant ponctuellement pour le barème quand leur revenu global baisse.

Pour un investisseur peu imposé à l’IR visant une plus-value à long terme ou une revente après 20 ans, la SCI à l’IR est plus simple et fiscalement avantageuse en fin de parcours, grâce aux abattements pour durée de détention sur la plus-value.

Le vrai enjeu est donc de raisonner en « film complet » et pas seulement en « photo annuelle » : économies d’impôt pendant la détention, mais aussi fiscalité à la revente, modalités de transmission, besoins de revenus personnels (dividendes) et capacité à supporter une gestion comptable avancée.

En comprenant précisément comment fonctionnent amortissement, dividendes et fiscalité dans une SCI à l’IS, on se donne les moyens de transformer cet outil en véritable levier de stratégie patrimoniale, plutôt qu’en bombe fiscale à retardement.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.