Vendre son entreprise bouleverse tout : la vie professionnelle, bien sûr, mais surtout la structure du patrimoine. En quelques mois, un actif illiquide – les titres de la société d’exploitation – se transforme en plusieurs millions d’euros de trésorerie. Sans stratégie, une part importante part en impôts et le reste se retrouve mal alloué, parfois au prix de décisions irréversibles.

La holding post-cession n’est pas un moyen d’éviter l’impôt mais un outil pour organiser, investir et transmettre le capital, s’appuyant sur deux régimes fiscaux principaux en France : le régime d’apport-cession (article 150‑0 B ter du CGI) et l’imposition à l’IS dans une holding patrimoniale structurée.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Vendre en direct ou via une holding : un choix structurant

La première décision, souvent prise trop vite, consiste à choisir comment céder : directement en tant que personne physique, ou après avoir apporté les titres à une holding que l’on contrôle.

Vente directe : simplicité, mais forte friction fiscale

En cas de vente directe, le chef d’entreprise perçoit personnellement le prix de cession. La plus-value est, par défaut, soumise au PFU (Prélèvement Forfaitaire Unique) de 31,4 % en 2026, soit :

– 12,8 % d’impôt sur le revenu

– 18,6 % de prélèvements sociaux

Des régimes dérogatoires peuvent atténuer la facture, notamment pour un dirigeant partant à la retraite (article 150‑0 D ter du CGI) avec un abattement fixe de 500 000 € sur la plus-value. Mais, même avec cet avantage, on constate que :

Lors d’une cession directe importante, la trésorerie disponible pour réinvestir est souvent inférieure à 70 % du prix de vente.

La voie directe donne de la simplicité et du cash immédiat, mais use très vite le capital.

Vente via une holding : différer l’impôt, augmenter la capacité d’investissement

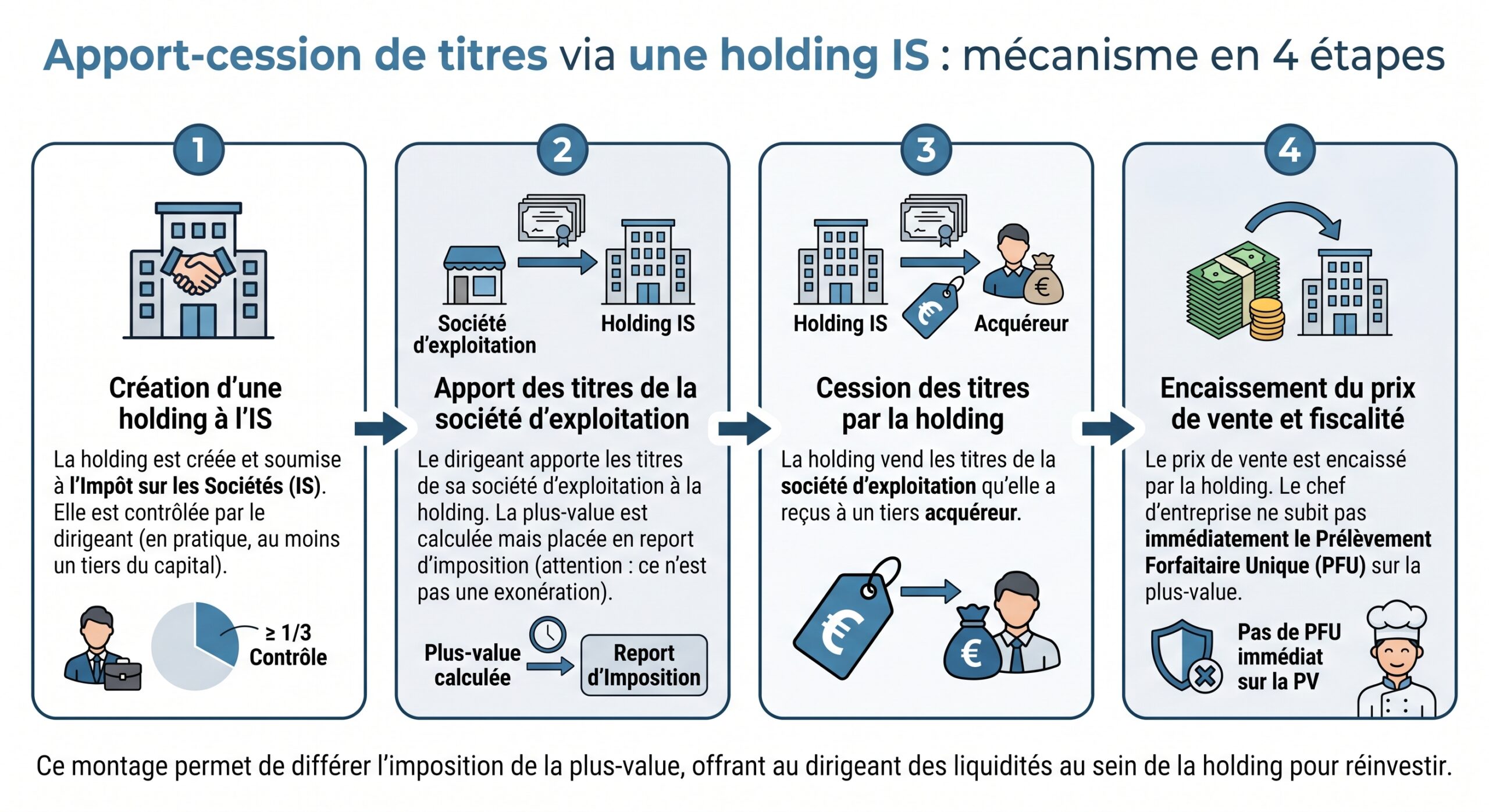

Le schéma « holding post-cession » repose en pratique sur le mécanisme d’apport-cession :

Grâce à ce montage :

– La charge fiscale immédiate sur la plus-value n’est plus de 31,4 %, mais reportée dans le temps.

– L’entrepreneur conserve souvent 70 % à 85 % de la valeur de cession sous forme de capacité d’investissement logée en holding, contre moins de 70 % en cas de vente directe + PFU.

– Les plus-values ultérieures réalisées dans la holding sur des participations significatives bénéficient du régime des titres de participation (taxation effective autour de 3 % seulement).

L’envers de la médaille : l’argent n’est pas à lui, mais à la société. Dès qu’il veut se verser des dividendes ou réduire le capital pour « récupérer » son cash, la fiscalité personnelle se déclenche, et certains événements peuvent faire tomber le report d’imposition.

Comprendre précisément le mécanisme d’apport-cession

L’apport-cession (article 150‑0 B ter CGI) est devenu la pierre angulaire des stratégies de holding post-cession. Bien utilisé, il permet de transformer la société d’exploitation en une « cash box » sous IS, prête à être réinvestie dans l’économie réelle ou de nouveaux projets.

Le cœur du dispositif : le report d’imposition

Lors de l’apport des titres de la société opérationnelle à la holding :

– La plus-value d’apport est calculée à cette date.

– Sa taxation est mise en report : elle deviendra exigible plus tard, à l’occasion de certains événements (cession des titres de la holding, manquement aux conditions de réinvestissement, transfert de résidence fiscale, etc.).

– Le taux et les règles sont figés à la date de l’apport : on se protège temporairement de futures hausses de fiscalité.

Tant que le report tient, le chef d’entreprise a en patrimoine personnel les titres de la holding, tandis que la trésorerie de cession est dans la holding, soumise à l’IS.

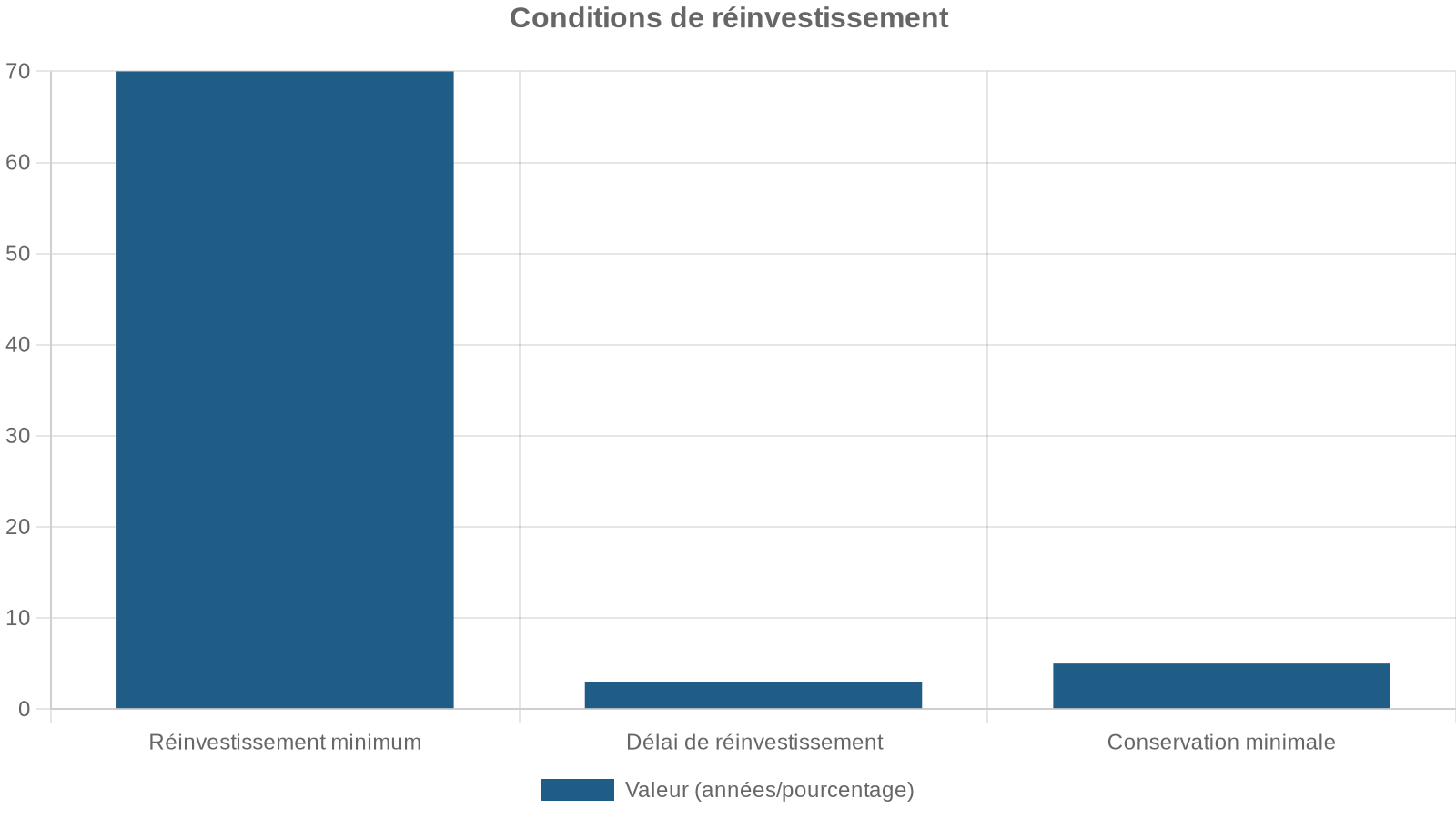

Le nouveau paysage 2026 : seuil de 70 % et délai de 3 ans

Tout bascule si la holding vend les titres apportés moins de 3 ans après l’apport, ce qui, en pratique, est très fréquent (apport et cession quasi simultanés).

Dans ce cas, pour maintenir le report d’imposition, la loi impose désormais (réforme 2026) :

Avant la réforme, ce seuil était de 60 % et le délai de 2 ans ; le durcissement est donc réel.

La fraction non réinvestie (jusqu’à 30 % du prix) peut être utilisée librement (immobilier locatif, placements de trésorerie, distribution future, etc.), tout en sachant que plus on la fait remonter au dirigeant, plus la fiscalité personnelle s’applique.

Que se passe-t-il si les conditions ne sont pas respectées ?

Si la holding :

– ne réinvestit pas au moins 70 %,

– ne respecte pas le délai de 3 ans,

– cède trop tôt les actifs réinvestis (avant 5 ans),

alors le report tombe. Le fisc peut réclamer :

– la taxation de la plus-value d’apport initiale,

– avec intérêts de retard.

Cas particulièrement délicat : le report saute alors même que le chef d’entreprise n’a pas perçu personnellement la trésorerie (elle est restée dans la holding). Il se retrouve alors à devoir payer un impôt élevé… sans avoir en poche le cash correspondant. D’où l’importance d’anticiper le calendrier de réinvestissement et de documenter soigneusement chaque opération.

Les cas où aucun réinvestissement n’est exigé

Si la holding vend les titres apportés plus de 3 ans après l’apport :

Aucun réinvestissement n’est requis pour maintenir le report d’imposition. Celui-ci continue à courir et ne sera levé qu’en cas d’événement futur tel que la cession des titres de la holding, une réduction de capital ou un transfert de résidence.

Dans ce scénario, la holding devient une véritable caisse de guerre, sans contrainte de remploi. En pratique, peu de vendeurs attendent 3 ans avant de céder, mais cette option existe.

Événements qui mettent fin au report

Outre le non-respect des conditions de remploi, le report prend fin notamment en cas de :

– Cession, rachat, remboursement ou annulation des titres de la holding reçus en échange de l’apport,

– Réduction de capital de la holding (par exemple pour faire sortir du cash),

– Cession des titres de la holding par le dirigeant,

– Transfert de la résidence fiscale hors de France.

Lorsque le report tombe, l’impôt est dû selon le régime figé à la date de l’apport (PFU ou barème + abattements selon la situation), plus prélèvements sociaux.

Il existe cependant deux voies pour purger définitivement cette plus-value sans jamais la payer : le décès du contribuable ou la donation des titres de la holding sous conditions de conservation par les donataires.

Quoi réinvestir dans la holding : activités éligibles et exclusions

La contrainte de réinvestissement (70 % en 3 ans, conservation 5 ans) ne signifie pas que l’on peut tout faire. La loi encadre strictement les activités éligibles pour le remploi, afin de favoriser l’investissement productif.

Activités et actifs éligibles au remploi

Le réinvestissement doit porter sur des activités économiques réelles. Sont notamment admis :

Les activités et placements ouvrant droit à une réduction d’impôt sur le revenu

Commerciales, industrielles, artisanales, libérales et agricoles

Matériel, machines, fonds de commerce, stocks, immobilier d’exploitation

Acquisition du contrôle d’une société opérationnelle soumise à l’IS en France, UE ou pays conventionné

Création ou augmentation de capital d’une société opérationnelle soumise à l’IS

FCPR, FPCI, SCR, SLP avec quota de 75% en PME opérationnelles, horizon de détention 5 ans

Dans ces cadres, la holding peut investir directement (prise de participation, création de filiale opérationnelle) ou indirectement via des fonds éligibles, ce qui permet de diversifier le risque.

Activités exclues ou fortement restreintes

En revanche, la réforme 2026 a clairement exclu du quota de 70 % :

– Les activités purement financières et de gestion de patrimoine privé.

– Les activités immobilières passives :

– location nue ou meublée à titre d’investissement,

– sociétés de marchands de biens ou clubs deals de promotion/construction pour la vente ou la location,

– détention d’immeubles de bureaux ou logements à simple fin locative.

– Les activités bénéficiant de tarifs d’achat régulés pour la production d’énergie (certaines filières photovoltaïques, éoliennes).

Les seules poches immobilières compatibles sont celles où l’immobilier sert d’outil d’exploitation, comme un bâtiment industriel ou un hôtel exploitant son propre actif, ou certains schémas de promotion immobilière considérés comme activité économique.

Le rôle des fonds de Private Equity et d’investissement

Depuis 2019, la loi autorise le remploi via des fonds de capital-investissement (FCPR, FPCI, SCR, SLP) à condition que :

– Au moins 75 % de leurs actifs soient investis en sociétés opérationnelles éligibles soumises à l’IS,

– Ces sociétés aient leur siège dans l’EEE ou un État sous convention fiscale,

– Les participations soient détenues au moins 5 ans.

Dans ce cas, l’entrepreneur délègue à un gérant professionnel le choix des participations, tout en restant dans le cadre du 150‑0 B ter.

Le cas particulier de la holding « animatrice »

Une holding animatrice – c’est-à-dire une holding qui dirige activement la politique de ses filiales et leur fournit des services (administratif, juridique, financier, RH, stratégie) – peut entrer elle-même dans le périmètre des activités économiques éligibles, à la différence d’une holding purement financière.

Encore faut-il prouver cette animation (convention d’animation, facturation de services à prix de marché, ressources humaines et matérielles, décisions stratégiques effectives), condition d’autant plus cruciale que l’administration et la jurisprudence ont durci leurs exigences.

Comment est taxée la holding après la cession ?

Une fois la cession réalisée et la trésorerie encaissée, la holding devient le véhicule d’investissement central du patrimoine. Elle est, en général, soumise à l’Impôt sur les Sociétés (IS).

Taux d’IS et régime des dividendes et plus-values

Pour une holding à l’IS, le régime de base est le suivant :

– IS à 15 % sur la tranche de bénéfice jusqu’à 42 500 € (sous conditions de PME).

– IS à 25 % au-delà.

Les revenus imposables dans la holding incluent :

– Les dividendes reçus de filiales (après application éventuelle du régime mère-fille).

– Les résultats des services facturés (pour une holding animatrice).

– Les produits financiers (intérêts, coupons obligataires, plus-values de cession de titres non éligibles au régime des titres de participation).

La holding peut bénéficier de deux régimes puissants :

Le taux d’imposition effectif sur les dividendes reçus est de 1,25 % grâce au régime mère-fille.

– 2. Régime des titres de participation (« niche Copé ») :

– Si la holding détient au moins 5 % du capital d’une participation, et depuis au moins 2 ans,

– La plus-value de cession de ces titres est exonérée d’IS, sauf une quote-part de 12 % de frais et charges réintégrée au résultat.

– Avec un IS à 25 %, cela représente une taxation effective d’environ 3 % de la plus-value.

En pratique, cela signifie que la holding peut :

– Encaisser les dividendes de ses filiales avec une friction fiscale très faible (1,25 %),

– Revendre des participations détenues de manière significative après 2 ans avec une fiscalité sur la plus-value limitée à 3 %,

– Et réinvestir l’essentiel sans frottement supplémentaire, tant qu’aucune distribution aux associés personnes physiques n’est opérée.

Garder l’argent dans la holding ou le sortir ?

Une fois la trésorerie dans la holding, deux grandes stratégies coexistent :

Deux options s’offrent à vous pour gérer les capitaux de votre holding. La stratégie « In » consiste à conserver les fonds dans la holding et à les réinvestir via des structures soumises à l’impôt sur les sociétés (IS), comme des filiales, des SCI à l’IS, des fonds ou des titres de participation. La stratégie « Out » vise à sortir les capitaux vers la personne physique, par exemple sous forme de dividendes ou de réduction de capital, afin d’investir sur un plan personnel dans des supports comme l’assurance-vie, le PEA ou l’immobilier en direct.

Sortir de l’argent de la holding vers l’actionnaire personne physique entraîne :

– En dividendes : le PFU à 31,4 %, voire le barème progressif + prélèvements sociaux + éventuelle CEHR.

– En réduction de capital : une fiscalité assimilable à une distribution, avec effet de chute du report en cas d’apport-cession.

Les études de modèles montrent que :

– Sur des horizons courts / moyens, et pour des niveaux de risque classiques, la stratégie « In » (laisser en holding) est souvent plus efficace fiscalement,

– Au-delà de certains horizons (par exemple plus de 20 à 30 ans selon le rendement), le couple « sortir + assurance-vie » peut devenir plus favorable grâce au régime très avantageux de l’assurance-vie (abattement annuel, traitement successoral).

La solution optimale dépend donc de trois paramètres : durée d’investissement, niveau de rendement espéré, taux marginal d’imposition personnel.

Structurer les investissements de la holding après la cession

Créer une holding post-cession n’a de sens que si l’on sait comment y investir la trésorerie. L’idée n’est pas de tout bloquer en comptes à terme, mais de bâtir un portefeuille diversifié, cohérent avec les contraintes du 150‑0 B ter et les objectifs personnels (sécurité, revenu, transmission, nouveau projet pro).

Une approche par horizons : court, moyen, long terme

On peut raisonner en trois blocs complémentaires.

1. Trésorerie de précaution et placements de court terme

Pour les besoins à moins de 2 ans, la holding peut utiliser :

– Comptes à terme, comptes rémunérés, fonds monétaires,

– Certificats de dépôt, contrats de capitalisation de trésorerie.

Objectif : sécuriser le capital, avec une très bonne liquidité. Les rendements restent modestes, mais ces supports permettent :

– De gérer les aléas (retard de signature, opportunités d’acquisition),

– De stabiliser la trésorerie tout en limitant le risque.

Fiscalement, les intérêts sont intégrés dans le résultat de la holding et taxés à l’IS.

2. Bloc de performance : Private Equity, dette privée, actions

Le capital issu d’une cession est par nature patient. Il peut donc financer des actifs à horizon 7–12 ans, notamment :

Rendement annuel espéré sur le long terme pour les investissements en Private Equity éligibles au 150‑0 B ter

– Sociétés non cotées en direct :

– Prise de participation significative (souvent ≥ 5 %) dans des PME ou startups,

– Horizon 7–10 ans, possibilité de jouer son rôle d’entrepreneur-investisseur.

– Dettes privées et obligations d’entreprises :

– Rendements de l’ordre de 6 à 8 % par an,

– Risque intermédiaire entre monétaire et actions,

– Revenus imposés à l’IS comme produits financiers.

– Compte-titres entreprise sur actions et obligations cotées :

– Pour diversifier géographiquement et sectoriellement,

– Gains taxés à l’IS au taux standard (25 %), sauf si certains titres remplissent les conditions des titres de participation.

Ce bloc constitue le moteur de performance de la holding.

3. Immobilier via la holding : prudence et structuration

L’immobilier reste un pilier de nombreux patrimoines, mais la réforme 2026 pousse à distinguer :

– L’immobilier d’exploitation (éligible au remploi) :

– Un bâtiment industriel occupé par une filiale,

– Un hôtel qui exploite son propre immeuble.

– L’immobilier patrimonial (exclu du quota 70 %) :

– Locatif résidentiel ou de bureaux,

– SCPI d’immobilier tertiaire,

– Marchands de biens, opérations purement spéculatives de construction-vente.

L’immobilier patrimonial peut être détenu via les 30 % libres de la holding ou via des SCI à l’IS. Les revenus sont taxés à l’IS, et les plus-values sont calculées sur la base comptable après amortissements, sans abattement de durée.

Exemples de répartition post-cession

Pour un dirigeant ayant cédé son entreprise via un apport-cession, avec 70 % à réinvestir en éligible et 30 % « libre », on peut imaginer une allocation indicative :

| Bloc d’allocation | Exemple de répartition | Nature principale |

|---|---|---|

| Trésorerie / monétaire | 30 % | Comptes à terme, fonds monétaires |

| Private Equity (fonds ou direct) | 40 % | FCPR/FPCI, prises de participation |

| Immobilier (éligible et/ou à l’IS) | 20 % | Immobilier d’exploitation, SCI à l’IS |

| Dette privée / obligations d’entreprises | 10 % | Fonds de dette privée, obligations |

Dans un autre cas, pour une holding recevant régulièrement des dividendes de filiales, sans cession majeure, l’objectif est moins de gérer un « pic » de cash que de valoriser des flux réguliers. Une configuration possible :

| Bloc d’allocation | Exemple de répartition | Objectif principal |

|---|---|---|

| Trésorerie / placés court terme | 50 % | Souplesse, réserve de sécurité |

| Private Equity | 30 % | Performance à long terme |

| Immobilier (locatif ou d’exploitation) | 20 % | Revenus récurrents / diversification |

L’essentiel est de garder en tête la contrainte 70 %/30 % du 150‑0 B ter durant les premières années suivant la cession, puis de relâcher progressivement les contraintes une fois le délai de 3 ans et les 5 ans de conservation passés.

Organiser la circulation des liquidités : l’outil « convention de trésorerie »

Dans un groupe structuré autour d’une holding post-cession, une partie de la puissance financière vient de la capacité à faire circuler la trésorerie entre entités selon leurs besoins. C’est le rôle de la convention de trésorerie (ou convention d’« omnium », cash pooling).

Principe et cadre juridique

La convention de trésorerie est un contrat intragroupe, conclu entre la holding et ses sociétés filles (ou entre sœurs), qui organise les prêts et avances de trésorerie :

– Une filiale en excédent prête à une autre en déficit,

– La holding peut jouer le rôle de société pivot, centralisant les excédents et redistribuant selon les besoins.

Le Code monétaire et financier (art. L.511-7) autorise les sociétés liées par un contrôle effectif (capital > 50 %) à se consentir des avances de trésorerie, levant partiellement le monopole bancaire.

Conditions essentielles :

Pour sécuriser un prêt intragroupe, trois conditions sont essentielles : un lien capitalistique réel, un intérêt commun (économique, financier ou social) et un contrat écrit précisant le taux d’intérêt, la durée, la périodicité et les modalités de remboursement. En outre, la rémunération doit correspondre à un taux de marché, car un prêt à taux zéro expose à un risque de requalification en abus de biens sociaux ou gestion anormale.

Avantages en post-cession

Pour une holding post-cession qui réinvestit dans plusieurs véhicules (SCI, filiales opérationnelles, fonds), la convention de trésorerie permet :

– D’utiliser les excédents de certaines entités pour financer les investissements d’autres,

– De réduire le recours aux banques, donc les coûts d’emprunt,

– De gérer la liquidité de groupe de façon centralisée, avec une vision globale des besoins.

L’enjeu est autant financier (optimiser le coût de la dette) que juridique et fiscal :

– Traçabilité parfaite des flux,

– Taux de marché justifiable,

– Éviter toute situation pouvant être assimilée à un transfert dissimulé de bénéfices ou à une confusion de patrimoines.

Structurer pour la transmission : donation, Dutreil, purge des reports

La vente et la création d’une holding post-cession ne résolvent pas la question centrale : comment transmettre, un jour, ce patrimoine à ses enfants ou proches, avec une fiscalité supportable, tout en préservant la cohérence du groupe.

Donation des titres de la holding et purge du report

Lorsque la holding a été créée dans le cadre d’un apport-cession, les titres de la holding détenus par le cédant portent un report d’imposition. Deux événements peuvent le faire disparaître définitivement :

– Le décès du titulaire des titres : la plus-value d’apport est purgée et non transmise aux héritiers.

– La donation des titres de la holding, sous réserve que les donataires conservent ces titres pendant une certaine durée (qui a été allongée à 11 ans dans certains cas de remploi via fonds).

Concrètement, la donation de parts de holding permet :

Pour optimiser la transmission, il est conseillé de transférer le patrimoine financier sous forme de titres plutôt qu’en espèces. Vous pouvez bénéficier des abattements de donation de 100 000 € par parent et par enfant, renouvelables tous les 15 ans. De plus, si la holding est animatrice et détient des sociétés opérationnelles, vous pouvez combiner cette stratégie avec un pacte Dutreil.

Pacte Dutreil et rôle des holdings

Le Pacte Dutreil (article 787 B et C du CGI) est le grand outil français de transmission d’entreprises, offrant une exonération de 75 % de la valeur des titres transmis pour le calcul des droits de donation ou succession, sous réserve :

– D’engagements de conservation collectifs puis individuels (au total 6 à 8 ans selon les configurations),

– De poursuite de l’activité opérationnelle,

– D’exercice de fonctions de direction par un des signataires.

Lorsqu’une holding animatrice détient plusieurs sociétés opérationnelles, ses propres titres peuvent bénéficier du Dutreil, à condition de prouver :

– Que la holding participe effectivement à la conduite de la politique du groupe,

– Qu’elle fournit des services spécifiques et facturés à ses filiales,

– Que la part de ses actifs affectés à l’animation (participations opérationnelles, immeubles mis à disposition, etc.) est prépondérante.

Pour une holding post-cession, l’enjeu est double :

Ne pas laisser la holding devenir purement passive (simple détention de titres et de placements), ce qui fragiliserait l’accès au Dutreil. Éviter de la remplir uniquement d’actifs patrimoniaux non éligibles (immobilier locatif, placements financiers sans contrôle), ce qui réduit la part de valeur couverte par l’exonération.

Immobilier et nouvelle taxe sur les patrimoines immobiliers via holdings

La loi de finances 2026 a instauré une nouvelle contribution de 20 % sur les patrimoines immobiliers nets supérieurs à 5 M€ détenus indirectement à travers des structures (SCI, SARL familiales, holdings patrimoniales). Cette taxe :

– Se cumule avec l’IFI, sans s’y substituer,

– Vise spécifiquement les immobiliers détenus en société,

– Épargne les actifs immobiliers vraiment professionnels (locaux occupés par une société d’exploitation).

– Ne prend pas en compte la trésorerie, les portefeuilles de valeurs mobilières ou les comptes courants d’associés.

Pour un chef d’entreprise qui vient de vendre et envisage de convertir une part importante du produit de cession en immobilier via la holding, cette taxe change la donne :

– Elle incite à arbitrer entre immobilier détenu en direct et via des structures,

– Elle amène à réfléchir à la transmission anticipée (donation de titres, démembrement) pour réduire la base taxable,

– Elle milite en faveur d’une part importante d’actifs financiers ou productifs plutôt que de pur immobilier locatif sous holding.

Mettre en place une holding post-cession : méthode et vigilance

Au-delà des concepts, la réussite d’une stratégie de holding post-cession tient aux détails d’exécution.

Anticiper tôt : 12 à 24 mois avant la vente

Idéalement, la réflexion doit commencer bien avant la cession :

– 12 à 24 mois :

– Audit de la structure actuelle (titres, dettes, pactes d’associés, conventions),

– Étude des scénarios : vente directe avec abattement dirigeant partant à la retraite vs apport-cession,

– Préfiguration de la holding (statuts, gouvernance, clauses de sortie, possibilité de holding animatrice).

– 6 à 12 mois :

– Création de la holding et apport des titres (si la voie 150‑0 B ter est choisie),

– Discussions avec l’acheteur sur les modalités de cession (prix, earn-out, calendrier),

– Première ébauche d’allocation d’actifs post-cession (répartition entre trésorerie, PE, immobilier, etc.).

Plus on attend, plus certains schémas deviennent impossibles (ex. : impossibilité d’utiliser l’abattement dirigeant si l’on a déjà apporté les titres à une holding, difficulté de prouver une animation sur un historique trop court, etc.).

Soigner la gouvernance et la documentation

La holding post-cession n’est pas un simple compte courant :

Les statuts doivent refléter les objectifs avec un large objet social (capital, immobilier, instruments financiers), des clauses d’agrément, de préemption et de sortie forcée pour organiser les relations entre héritiers, et la possibilité de distinguer actions de contrôle et actions purement financières.

– Sa gouvernance doit être claire :

– répartition des pouvoirs entre le fondateur et la génération suivante,

– rôle d’un éventuel conseil de famille ou comité d’investissement,

– mécanismes pour éviter les blocages (drag along, tag along, règles de quorum).

– Sa documentation fiscale doit être béton :

– conventions d’animation (pour les holdings animatrices),

– conventions de trésorerie,

– contrats de services intragroupe,

– preuves de la réalité des prestations (reporting, procès-verbaux, correspondances).

En cas de contrôle, ce sont ces pièces qui feront la différence entre une holding perçue comme outil économique légitime et une simple « boîte à cash » suspecte.

Accepter que la holding n’est pas une baguette magique anti-impôts

Une idée fausse tenace consiste à croire qu’interposer une holding permet de « ne plus payer d’impôts ». En réalité :

La holding ne supprime pas la fiscalité sur la distribution, ne doit pas financer une résidence personnelle sous peine de requalification, et sert à capitaliser et réinvestir, non à consommer sans impôt.

L’objectif réel est double :

1. Réduire les frottements fiscaux entre la cession de l’entreprise et les nouveaux investissements, en profitant de l’IS, des régimes mère-fille et titres de participation, et du report d’imposition. 2. Structurer le patrimoine pour la durée, en anticipant déjà la transmission (donations, démembrements, pactes Dutreil éventuels).

Si l’on veut se verser de quoi vivre confortablement, la holding le permet via :

– Des salaires de direction (imposés comme traitements et salaires, avec cotisations),

– Des dividendes (PFU 31,4 % ou barème),

– Le remboursement de compte courant (non imposé s’il s’agit bien d’une créance),

mais à chaque fois, la fiscalité suit.

Conclusion : faire de la holding post-cession un « family office » sur mesure

La holding post-cession : structurer son patrimoine après avoir vendu, ce n’est ni un gadget, ni un simple montage fiscal. C’est la colonne vertébrale d’une stratégie patrimoniale qui doit répondre à plusieurs questions-clés :

Pour maximiser la part nette du prix de vente disponible pour investir en respectant les contraintes légales (apport-cession, 70% de remploi, délais de 3 et 5 ans de détention), il convient d’allouer le capital entre sécurité (trésorerie, dette investment grade), performance (Private Equity, actions, dette privée) et visibilité (immobilier adapté, nouveaux projets entrepreneuriaux). Il faut organiser la circulation de trésorerie entre les entités du groupe via des conventions de trésorerie sans augmenter l’endettement bancaire, préparer la transmission avec des outils comme la donation de titres de holding, la purge des reports et le pacte Dutreil, et concilier les objectifs de vie du cédant (retraite, nouveaux projets, soutien aux enfants) avec la discipline de long terme nécessaire.

Les textes fiscaux – article 150‑0 B ter sur l’apport-cession, régimes mère-fille et titres de participation, conventions de trésorerie autorisées par l’article L.511‑7 du Code monétaire et financier, pacte Dutreil – offrent un cadre puissant mais exigeant. La réforme 2026 a durci les règles (70 % de remploi, exclusions immobilières et financières, nouvelles taxes sur les patrimoines immobiliers en société), sans remettre en cause le principe : l’État accepte d’aménager la fiscalité du cédant à condition que son capital soit rapidement réinjecté dans l’économie productive et structuré de façon transparente.

Une holding post-cession bien construite agit comme un family office personnalisé, finançant les projets familiaux sur le long terme avec une structure fiscalement défendable, à condition d’y investir autant de rigueur que dans la construction de l’entreprise cédée.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.