En 2026, le déficit foncier reste l’une des armes fiscales les plus puissantes pour les bailleurs qui louent en nu. Entre plafonds de déduction, travaux énergétiques, nouvelles règles issues des dernières lois de finances et durcissement progressif lié au DPE, l’enjeu n’est plus seulement de « faire des travaux », mais de les organiser intelligemment dans le temps pour maximiser la déduction tout en sécurisant le montage.

Cet article vise à expliquer le fonctionnement du déficit foncier en 2026 et à démontrer comment l’utiliser comme une véritable stratégie de gestion de patrimoine, au-delà d’une simple astuce fiscale.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Le principe du déficit foncier : transformer des charges en baisse d’impôt

Le point de départ est simple : dès lors que vous louez un logement nu sous le régime réel, toutes vos recettes et vos charges foncières sont additionnées. Lorsque, sur une année, le total des charges déductibles dépasse le total des loyers encaissés, vous créez un déficit foncier.

Ce déficit se décompose en deux blocs, qui ne sont pas traités de la même manière par le fisc :

– la partie qui provient de charges autres que les intérêts d’emprunt (travaux, taxe foncière, assurances, frais de gestion, charges de copropriété non récupérables…) ;

– la partie qui provient des intérêts d’emprunt et frais liés au crédit (intérêts, assurance emprunteur, frais de dossier, garantie…).

La loi impose une règle clé selon l’article 156 I-3° du Code général des impôts.

– la fraction du déficit issue des autres charges est imputable sur votre revenu global (salaires, pensions, BIC…) dans la limite d’un plafond annuel ;

– la fraction issue des intérêts ne peut jamais réduire votre revenu global : elle ne s’impute que sur vos revenus fonciers futurs, pendant dix ans au maximum.

En pratique, cela signifie que le déficit foncier permet de faire deux choses à la fois :

– baisser immédiatement votre impôt sur le revenu en diminuant votre revenu global imposable ;

– effacer vos futurs loyers imposables pendant plusieurs années grâce au report du solde du déficit sur vos revenus fonciers.

Pour un contribuable dans une tranche marginale d’imposition de 30 à 45 %, l’effet cumulé peut représenter 10 000 à 15 000 € d’impôt économisé sur quelques années selon l’ampleur des travaux.

Les conditions pour bénéficier du déficit foncier en 2026

Pour profiter du dispositif, plusieurs conditions doivent être remplies simultanément. C’est sur ces points que se concentrent une bonne partie des contrôles fiscaux.

Un bien loué nu, au régime réel, à un locataire indépendant

Le déficit foncier ne fonctionne que dans un cadre précis :

– le logement doit être loué vide (location nue) et ne pas répondre aux critères de la location meublée ;

– les loyers doivent être imposés dans la catégorie des revenus fonciers ;

– vous devez être soumis au régime réel d’imposition.

Le régime réel est :

– automatique si vos loyers bruts dépassent 15 000 € par an ;

– optionnel si vos loyers sont inférieurs à 15 000 € : dans ce cas, vous êtes, par défaut, en micro-foncier (abattement forfaitaire de 30 % sur les loyers), mais vous pouvez opter pour le réel, option irrévocable pendant trois ans.

Sous le régime micro-foncier, vous ne pouvez pas déclarer de déficit : vous bénéficiez simplement d’un abattement forfaitaire de 30 % sur vos revenus locatifs, sans possibilité de déduire vos charges réelles. Si vos dépenses (travaux, intérêts d’emprunt, assurance, frais de gestion, etc.) dépassent régulièrement 30 % des loyers perçus, il est généralement plus avantageux d’opter pour le régime réel d’imposition.

Le bien doit, en outre, être : fondamentalement utile.

– loué à un locataire qui n’appartient pas à votre foyer fiscal et n’est ni ascendant ni descendant ;

– loué à un loyer de marché, avec un bail réel et des loyers effectivement encaissés. Une location fictive ou à loyer dérisoire expose à une remise en cause du déficit.

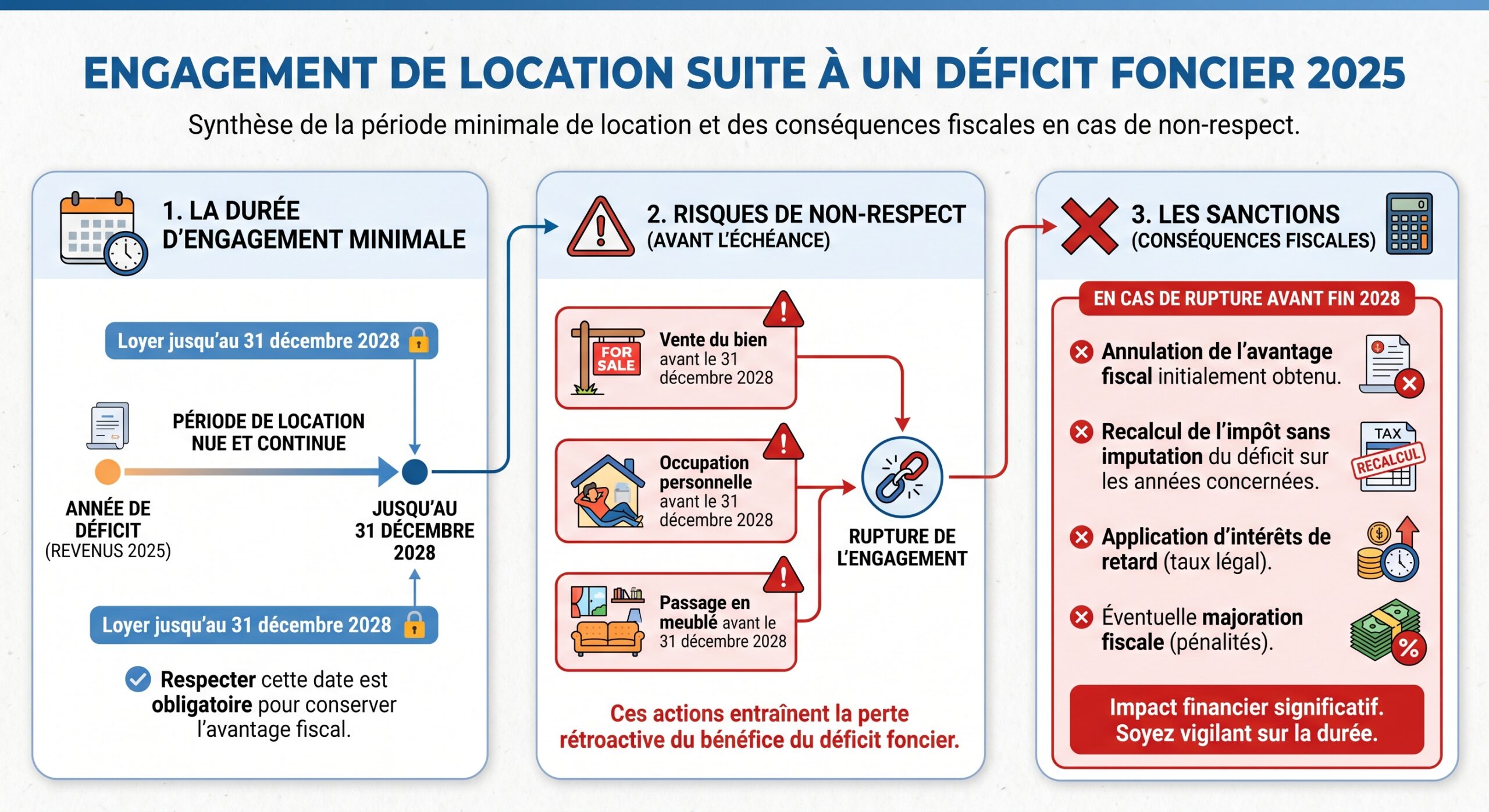

Une obligation forte : maintenir la location pendant 3 ans

Condition souvent sous-estimée : dès que vous imputez un déficit foncier sur votre revenu global, vous vous engagez à maintenir la location nue jusqu’au 31 décembre de la troisième année qui suit.

Concrètement :

Seuls certains événements graves (décès, invalidité lourde, licenciement) permettent de sortir de cette obligation sans remise en cause.

Un schéma réservé à la location nue, hors micro-foncier et hors LMNP

Le déficit foncier s’applique uniquement :

– aux locations nues déclarées au réel ;

– aux éventuelles SCI à l’IR (translucides), chaque associé imputant sa quote-part de déficit sur sa propre déclaration, sous les mêmes plafonds.

Aucun déficit foncier n’est possible :

– en LMNP ou LMP (location meublée, imposée en BIC), où l’on joue plutôt avec l’amortissement ;

– en SCI à l’IS, où les règles suivent l’impôt sur les sociétés.

Quelles charges créent un déficit foncier et lesquelles sont exclues ?

La force du dispositif tient à l’ampleur des charges éligibles. Mais tout n’est pas déductible, loin de là.

Les charges déductibles qui nourrissent le déficit

Sous régime réel, vous pouvez déduire :

Les propriétaires bailleurs peuvent déduire de leurs revenus fonciers les travaux de réparation et d’entretien (remise en état, mise en conformité), les travaux d’amélioration (chauffage, isolation, fenêtres, salle de bains, adaptation handicap), la taxe foncière (hors ordures ménagères), les primes d’assurance (PNO, loyers impayés), les frais de gestion (agence, syndic, comptable), les provisions pour charges de copropriété non récupérables, ainsi que les intérêts d’emprunt et frais assimilés (assurance, frais de dossier, garantie).

Toutes ces dépenses, dès lors qu’elles ont été payées dans l’année et qu’elles concernent un bien loué ou destiné à l’être à brève échéance, entrent dans la mécanique du déficit.

Les dépenses qui restent interdites

La frontière que regarde de près le fisc est celle entre amélioration et reconstruction / agrandissement.

Ne sont jamais déductibles :

– les travaux de construction neuve ;

– les reconstructions lourdes (démolition puis reconstruction, modification de la structure porteuse) ;

– les extensions ou augmentations de surface (création de pièce supplémentaire, surélévation, véranda, transformation de combles en surface habitable quand cela s’accompagne d’une modification de la structure) ;

– la transformation d’un local commercial en logement ;

– les dépenses purement « luxueuses » sans lien avec l’usage normal du logement ;

– le mobilier et l’électroménager, qui ne sont pas déductibles en location nue.

Dans les locaux commerciaux ou professionnels, seuls les travaux d’entretien et de réparation sont généralement admis. Les travaux d’amélioration n’y sont déductibles qu’à la marge, notamment pour l’accessibilité des handicapés ou le désamiantage.

En cas de chantier mixte, où se mêlent amélioration et reconstruction, l’administration peut considérer qu’il y a une opération globale de reconstruction et rejeter l’ensemble des déductions. D’où l’intérêt de scinder les lots, les devis, les périodes de travaux, et de documenter précisément la nature des opérations réalisées.

Intérêts d’emprunt : un statut à part

Les intérêts jouent un rôle crucial dans la mécanique, mais ils n’ouvrent pas droit à la même imputation :

– ils sont déductibles sans plafond des revenus fonciers ;

– ils ne peuvent jamais être imputés sur le revenu global ;

– lorsque les intérêts excèdent les loyers, ils créent un déficit foncier limité aux seuls revenus fonciers futurs, sur une période de dix ans.

En pratique, l’administration considère que, dans le calcul, les intérêts s’imputent toujours en premier sur les loyers. Ce n’est qu’une fois cette étape passée que l’on regarde si les autres charges créent un déficit imputable sur le revenu global.

Comment se calcule le déficit foncier en 2026 ?

Le calcul suit une chronologie stricte. La maîtriser est indispensable pour projeter vos gains fiscaux.

Étape 1 : calculer le revenu foncier net avant charges (après intérêts)

On commence par : expliquer les étapes nécessaires au bon déroulement du processus.

1. additionner tous les loyers bruts encaissés dans l’année (hors charges récupérables sur le locataire) ; 2. déduire les intérêts d’emprunt et frais de crédit.

On obtient ainsi un premier solde : le revenu foncier après intérêts.

Étape 2 : déduire les autres charges

À partir de ce solde, on retranche ensuite toutes les autres charges déductibles :

– travaux (réparation, entretien, amélioration) ;

– taxe foncière ;

– assurances ;

– frais de gestion ;

– charges de copropriété non récupérables, etc.

On obtient alors le revenu foncier net imposable, qui peut être :

Étape 3 : imputer le déficit foncier dans le respect des plafonds

Une fois le déficit calculé, on distingue :

– la fraction provenant des intérêts : reportable uniquement sur les revenus fonciers positifs des dix années suivantes ;

– la fraction provenant des autres charges : imputable sur le revenu global, dans la limite d’un plafond annuel, l’excédent étant reportable.

En 2026, deux plafonds coexistent :

– un plafond standard ;

– un plafond majoré pour certains travaux énergétiques.

Les plafonds 2026 : standard, majoré, cas particuliers

Le tableau ci-dessous résume les principaux plafonds applicables en 2026.

| Mécanisme / situation | Plafond annuel d’imputation sur le revenu global | Particularités principales |

|---|---|---|

| Régime de droit commun (déficit foncier classique) | 10 700 € | Ne concerne que les charges hors intérêts d’emprunt |

| Investissements type Périssol / Cosse (cas spécifiques) | 15 300 € | Conditions particulières d’acquisition / conventionnement |

| Travaux de rénovation énergétique sur passoire thermique (plafond majoré) | 21 400 € | Sous conditions d’amélioration d’au moins 2 classes de DPE |

| Régime Malraux (travaux sur certains immeubles patrimoniaux) | 21 400 € | En plus d’une réduction d’impôt de 22 à 30 % du montant des travaux |

Pour la très grande majorité des bailleurs en 2026, c’est donc le plafond de 10 700 € qui s’applique, avec un cas particulier de doublement à 21 400 € pour certains travaux énergétiques.

Règles de report : 6 ans, 10 ans, et distinction intérêts / autres charges

Lorsque le déficit dépasse les plafonds annuels, il n’est pas perdu. Il est reporté selon deux logiques distinctes :

La fraction liée aux intérêts d’emprunt est reportable pendant 10 ans sur les seuls revenus fonciers.

En pratique, l’administration opère un suivi des reports sur votre avis d’imposition (cases de report spécifiques sur les formulaires 2044 et 2042). Il est donc essentiel de déclarer correctement le déficit et de garder toutes les pièces justificatives au moins pendant la durée de ces reports.

Le doublement du plafond pour les travaux énergétiques : un levier majeur prolongé

Pour accélérer la rénovation des passoires thermiques (DPE E, F ou G), le législateur a mis en place un mécanisme exceptionnel : le doublement temporaire du plafond d’imputation du déficit foncier.

Conditions pour bénéficier du plafond majoré à 21 400 €

Pour bénéficier de ce plafond, plusieurs conditions sont cumulatives :

Le logement doit être classé E, F ou G au DPE initial. Les travaux doivent le faire passer en classe A, B, C ou D (au moins D). Un DPE avant et après travaux est nécessaire pour attester d’un saut d’au moins deux classes énergétiques (ex. F à D). Seuls les travaux d’isolation, chauffage performant, ventilation, etc. sont éligibles. Le devis doit être daté à partir du 5 novembre 2022, et les dépenses payées entre le 1er janvier 2023 et le 31 décembre 2027.

Certaines opérations en sont explicitement exclues du bénéfice du plafond majoré, même si elles relèvent de l’amélioration :

Découvrez des solutions sans énergie ou à haute performance pour améliorer vos installations

Amélioration des systèmes d’assainissement individuel sans usage d’énergie, comme la réhabilitation de fosses septiques.

Installation de chaudières à très haute performance énergétique pour un chauffage efficace et économique.

Durée du dispositif majoré

Initialement limité aux dépenses payées jusqu’au 31 décembre 2025, le doublement du plafond a été prolongé jusqu’au 31 décembre 2027 par la loi de finances 2026. Le plafond de 21 400 € reste donc mobilisable pour les exercices fiscaux concernés, sous réserve de respecter l’ensemble des conditions techniques, énergétiques et calendaires.

Une fois ce délai passé, et sauf nouvelle prorogation, le dispositif devrait revenir à son régime standard, c’est-à-dire un plafond de 10 700 € pour l’imputation sur le revenu global.

Déclaration et procédures : comment faire reconnaître son déficit foncier

Sur le plan administratif, le déficit foncier se gère via deux formulaires principaux :

– la déclaration 2044 (ou 2044-SPE) pour détailler, bien par bien, vos revenus fonciers et vos charges ;

– la déclaration 2042 pour reporter le résultat global, imputer le déficit sur le revenu global et suivre les reports.

Dans la 2044, vous ventilez :

– les loyers encaissés ;

– les intérêts d’emprunt ;

– les charges par nature (travaux, taxes, assurances, gestion, charges de copropriété…) ;

– le solde par bien, puis le solde global de vos revenus fonciers.

Le montant du déficit foncier imputable sur le revenu global (hors intérêts et dans la limite des plafonds) est reporté sur la déclaration 2042, rubrique revenus fonciers, dans les cases prévues pour l’imputation et les reports. Les reports non utilisés sont également suivis via ce formulaire d’une année sur l’autre.

En cas d’erreur, il est possible de déposer une réclamation dans un délai de deux ans via impots.gouv.fr. Et quelle que soit votre situation, vous devez conserver l’ensemble des pièces justificatives (factures, baux, tableaux d’amortissement, prêts, DPE, devis, attestations) au moins six ans, voire plus longtemps en pratique tant que des déficits sont encore en report.

Pourquoi le déficit foncier est particulièrement intéressant en 2026

Trois grandes tendances se croisent en 2026 :

– une pression fiscale élevée sur les hauts revenus, avec des TMI de 30, 41, voire 45 % ;

– un durcissement progressif des contraintes liées au DPE, avec des dates butoirs pour l’interdiction de louer certaines classes (G puis F, puis E) ;

– un environnement réglementaire qui incite fortement à la rénovation énergétique, en subventionnant ou en survalorisant fiscalement les travaux.

Dans ce contexte, le déficit foncier coche plusieurs cases :

Ce mécanisme n’est pas soumis au plafonnement global des niches fiscales (10 000 € ou 18 000 €) car il déduit les charges du revenu. Il se cumule avec le PER, LMNP, Malraux ou d’autres dispositifs. Pour un contribuable à 30 % de TMI, 10 700 € de charges génèrent une économie d’impôt d’environ 3 210 € la première année, sans compter les prélèvements sociaux évités sur les loyers.

Le tableau suivant donne un ordre de grandeur des économies d’impôt directes sur le revenu global, hors prélèvements sociaux, en fonction de la TMI et du plafond utilisé :

| TMI du contribuable | Plafond utilisé (charges hors intérêts) | Économie d’impôt sur le revenu estimée |

|---|---|---|

| 30 % | 10 700 € | ≈ 3 210 € |

| 30 % | 21 400 € (plafond majoré énergie) | ≈ 6 420 € |

| 41 % | 10 700 € | ≈ 4 387 € |

| 41 % | 21 400 € (plafond majoré énergie) | ≈ 8 774 € |

| 45 % | 10 700 € | ≈ 4 815 € |

| 45 % | 21 400 € (plafond majoré énergie) | ≈ 9 630 € |

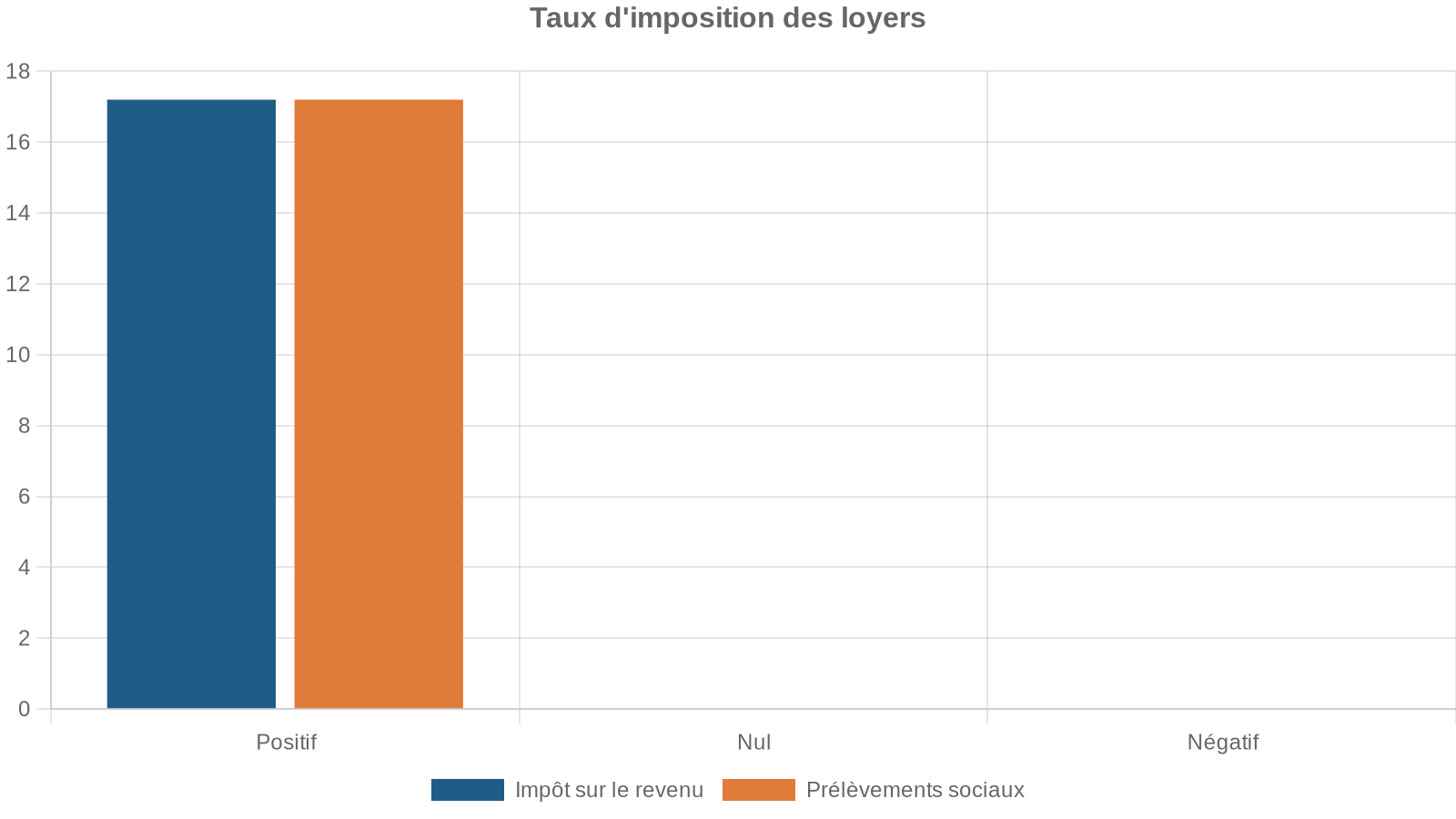

À ces montants s’ajoutent ensuite, sur les années suivantes, les économies liées au report du déficit sur vos loyers futurs, qui évite non seulement l’impôt sur le revenu, mais aussi les prélèvements sociaux de 17,2 % sur ces loyers.

Construire une vraie stratégie de déficit foncier

Le déficit foncier devient réellement puissant lorsqu’il est intégré dans un plan d’investissement plutôt que déclenché de manière opportuniste.

Choisir le bon bien et le bon profil investisseur

Le profil pour lequel le dispositif est le plus pertinent cumule généralement : les caractéristiques spécifiques qui répondent aux besoins identifiés.

– une TMI d’au moins 30 % ;

– un niveau de revenus compris, à titre indicatif, entre 60 000 et 150 000 € par an ;

– une capacité à mobiliser un apport (souvent de 50 000 € et plus) pour financer l’opération et les travaux ;

– une vision patrimoniale à moyen/long terme (3 à 10 ans au minimum) ;

– un goût assumé pour la rénovation de l’ancien, dans des zones où la demande locative est solide.

Côté bien, le déficit foncier est particulièrement pertinent sur :

– un logement ancien, énergivore, nécessitant une rénovation lourde (isolation, chauffage, mise aux normes, confort) ;

– un secteur où la demande locative permet d’absorber une légère vacance durant les travaux, puis d’assurer un remplissage rapide ;

– un marché où la rénovation permet non seulement de respecter la réglementation future, mais aussi d’espérer une revalorisation du bien et une hausse des loyers (dans le respect des plafonds éventuels).

Programmer les travaux pour maximiser l’impact fiscal

Un des points clés consiste à calibrer le calendrier des travaux pour :

Concentrez une masse significative de dépenses sur une seule année pour saturer le plafond de 10 700 € (ou 21 400 €). Si nécessaire, étalez d’autres travaux sur plusieurs années afin de profiter du report sur 6 ou 10 ans sans perdre l’avantage fiscal.

Schématiquement, deux stratégies se distinguent :

– la stratégie « coup de poing » : on concentre les travaux la première année d’exploitation (ou juste avant la mise en location effective), on crée un déficit massif, on efface une grosse partie du revenu global (dans le respect des plafonds) puis les loyers sur plusieurs années ;

– la stratégie « étalement » : on planifie des phases de travaux successives sur plusieurs exercices, en fonction de sa capacité d’épargne et de l’évolution de la fiscalité, de façon à activer régulièrement le plafond d’imputation et à lisser les déficits dans le temps.

L’important est de vérifier, à chaque fois, que :

La fenêtre de trois ans de location obligatoire après imputation est compatible avec vos projets (revente, restructuration, changement de stratégie). Les critères techniques (amélioration vs reconstruction, saut de classes énergétiques) doivent être respectés et justifiés avec documents.

Sécuriser juridiquement et fiscalement son montage

La frontière entre travaux déductibles et non déductibles est l’un des principaux angles d’attaque des contrôles. Quelques réflexes sont essentiels :

– faire réaliser un diagnostic énergétique sérieux avant travaux, puis après, en conservant l’ensemble des rapports DPE ;

– détailler les devis poste par poste (isolation, chauffage, électricité, plomberie…), avec les références des produits, pour bien distinguer les dépenses énergétiques éligibles ;

– séparer, lorsque c’est possible, les lots de travaux dans le temps (par exemple une phase « amélioration » puis, plus tard, une phase « extension », si elle est vraiment nécessaire, dont les coûts ne seront pas déduits) ;

– travailler avec des entreprises déclarées, idéalement certifiées, et régler les factures par des moyens traçables ;

– conserver scrupuleusement toutes les factures, attestations, contrats, plans et photos montrant l’avant / après.

En cas de contrôle, la capacité à démontrer la nature exacte des travaux et la réalité de la location (baux, quittances, attestations de paiement) est déterminante pour conserver le bénéfice du déficit foncier.

Combiner déficit foncier et autres leviers fiscaux

Parce qu’il n’entre pas dans le plafonnement global des niches fiscales, le déficit foncier peut venir en complément d’autres stratégies.

Quelques exemples possibles, sous réserve de respecter les conditions propres à chaque dispositif :

Sur un autre bien meublé, utilisez le régime LMNP réel pour amortir le logement et les meubles. Sur votre revenu global, effectuez des versements déductibles sur un PER. Pour les investisseurs avertis, associez le dispositif Malraux (réduction d’impôt sur les travaux) à un déficit foncier classique sur des biens distincts.

L’enjeu n’est pas de multiplier les dispositifs pour le plaisir, mais de construire un schéma cohérent, adapté :

– à votre horizon de détention (3 ans, 9 ans, 15 ans ou plus) ;

– à votre situation familiale (évolution du foyer, projets de résidence principale, transmission) ;

– et à votre profil de risque.

Les principaux risques et erreurs à éviter

Le déficit foncier n’est pas un gadget pour « ne plus payer d’impôts » sans contrepartie. Plusieurs erreurs peuvent réduire à néant l’intérêt de l’opération, voire coûter cher en redressements.

Parmi les plus fréquentes :

Rester au micro-foncier lors de travaux lourds perd l’avantage fiscal ; confondre agrandissement et amélioration risque d’annuler le déficit ; vendre le bien trop tôt ou le réaffecter avant 3 ans après imputation est interdit ; des preuves insuffisantes (devis, DPE, factures, paiements en espèces, artisans non déclarés) peuvent faire rejeter les déductions ; planifier un déficit excessif sans revenu global suffisant risque de perdre le report sur 6 ou 10 ans.

Enfin, il ne faut jamais perdre de vue que le déficit foncier ne dit rien du rendement économique de l’opération. Un investissement peut générer un déficit fiscal tout en étant mauvais sur le plan financier (localisation médiocre, vacance locative élevée, loyers plafonnés dans une zone peu attractive, etc.).

En résumé : en 2026, outil fiscal puissant, mais à manier comme un investissement

En 2026, le déficit foncier reste un levier majeur de réduction d’impôt pour les bailleurs qui louent en nu sous régime réel, avec :

– un plafond standard de 10 700 € par an imputable sur le revenu global pour les charges hors intérêts ;

– un plafond majoré pouvant atteindre 21 400 € pour les rénovations énergétiques de passoires thermiques, prolongé jusqu’à la fin 2027 sous conditions strictes ;

– des reports sur 6 et 10 ans permettant de lisser l’économie fiscale dans le temps ;

– une totale étrangeté au plafonnement des niches fiscales, ce qui le rend combinable avec d’autres dispositifs.

Utilisé sans réflexion, il peut aboutir à des montages fragiles, des requalifications, voire des redressements. Pensé comme un véritable outil de gestion de patrimoine, il permet au contraire d’éviter ces risques.

– d’anticiper les interdictions de location des logements les plus énergivores ;

– d’améliorer la qualité et la valeur de son parc locatif ;

– et de réduire significativement sa facture fiscale, en particulier pour les contribuables dans les tranches d’imposition élevées.

La clé, en 2026 comme les années suivantes, est donc de considérer le déficit foncier non comme une fin en soi, mais comme la conséquence bien organisée d’un projet d’investissement cohérent : un bien bien choisi, des travaux bien ciblés, un calendrier maîtrisé, et une exploitation locative sérieuse sur la durée.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.