Dans un contexte d’inflation persistante et d’incertitudes geopolitiques, laisser son patrimoine « vivre sa vie » revient souvent à subir une double peine : rendements fameliques d’un côté, pression fiscale croissante de l’autre. Un bilan patrimonial bien mene peut, selon les retours de terrain, ameliorer la performance globale d’une situation de 15 à 25 % en moyenne, simplement en corrigeant les erreurs de structure et en optimisant la fiscalite. Mais pour obtenir ce niveau de valeur ajoutee, tout repose sur un maillon cle : le choix du bon conseiller en gestion de patrimoine, et plus precisement d’un CGP independant.

L’essentiel n’est pas de sélectionner un professionnel proche géographiquement, mais un expert compétent, réglementairement irréprochable et aligné sur vos intérêts. Il doit agir comme un véritable « médecin de famille » de votre patrimoine, en établissant un diagnostic complet et un suivi durable, sans conflit d’intérêt.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Ce qu’est vraiment un bilan patrimonial professionnel

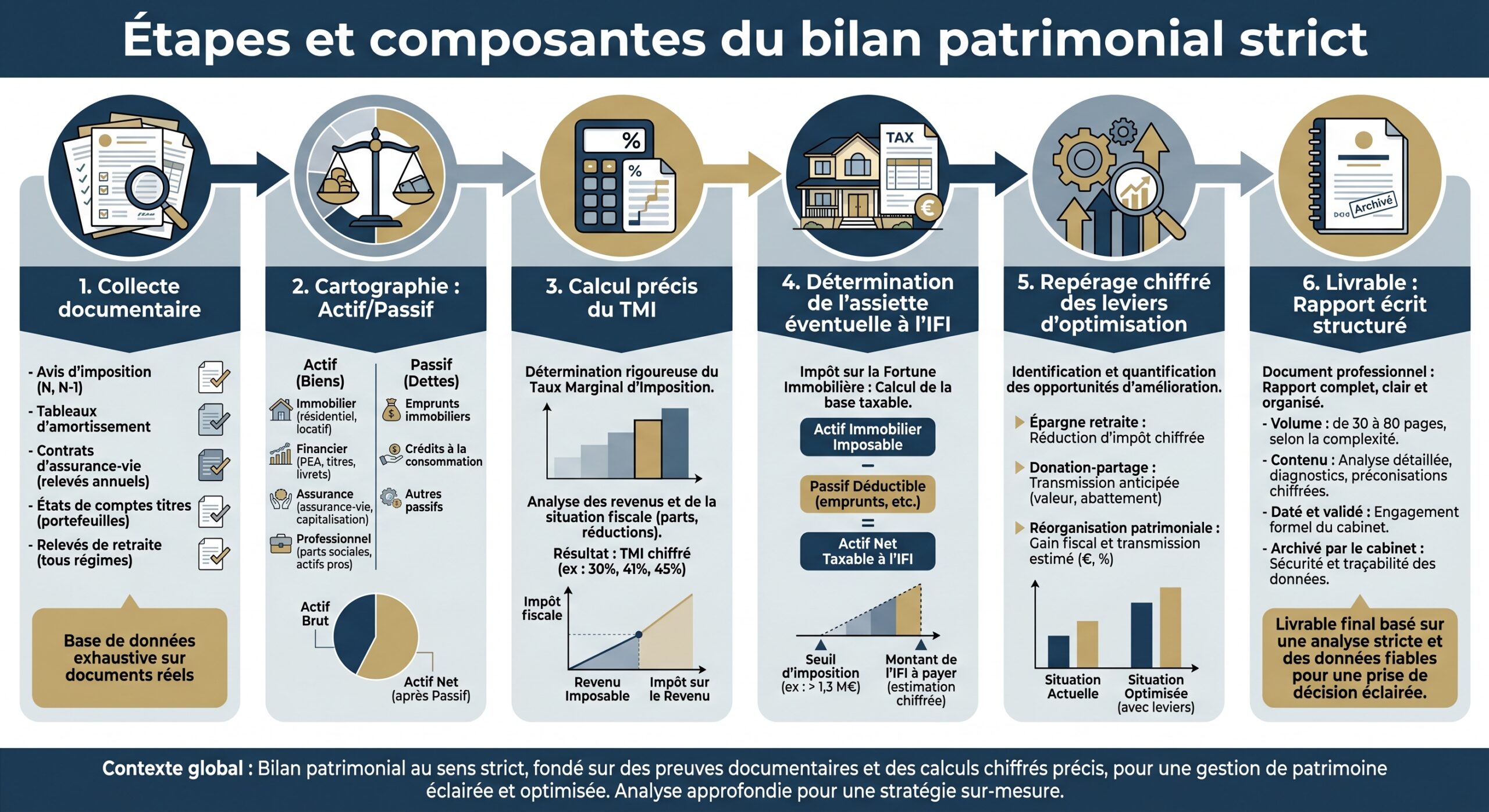

Un bilan patrimonial n’est pas une simple conversation d’une heure ni un tableau Excel liste vos comptes. Dans sa version professionnelle, il s’agit d’une veritable « radiographie » de votre situation, qui croise cinq dimensions : financière, immobilière, fiscale, civile et successorale.

Concretement, on distingue plusieurs niveaux d’analyse.

Un diagnostic patrimonial est un premier echange, souvent de 30 a 60 minutes, sans collecte de documents. Il permet d’identifier 2 ou 3 enjeux urgents (surendettement, absence de protection du conjoint, enveloppes d’epargne mal utilisees), mais reste superficiel.

L’audit patrimonial va plus loin : il integre au bilan l’analyse de coherence de vos decisions passees, detecte les « erreurs de structure » (mauvais regime matrimonial, contrat de capitalisation inadapté, montage immobilier toxique) et propose des corrections donnees.

La différence entre ces approches se retrouve dans leurs objectifs et leur fréquence, ce qui permet de les résumer ainsi.

| Type d’analyse | Objectif principal | Périmètre traité | Livrable | Fréquence recommandée |

|---|---|---|---|---|

| Diagnostic patrimonial | Détecter 2–3 urgences | Survol de la situation | Compte rendu succinct ou oral | Ponctuel / découverte |

| Bilan patrimonial | Photographie + optimisations chiffrées | Global, à un instant T | Rapport écrit détaillé | Tous les 3–5 ans |

| Audit patrimonial | Corriger erreurs de structure + stratégie | Global + analyse des décisions passées | Rapport complet + plan d’action | Avant opérations majeures |

D’un point de vue réglementaire, ce travail porte un nom : « étude patrimoniale ». Le Code monétaire et financier (article L.541-1) impose aux conseillers en investissements financiers (CIF) d’évaluer la situation de leurs clients avant toute recommandation. Donner un conseil sans évaluation documentée préalable, c’est tout simplement se placer hors des clous de la directive MIF 2 et prendre le risque de sanctions de l’AMF.

La methode serieux requiert au minimum deux rendez-vous separes par 15 a 30 jours d’analyse, et un delai global de 3 a 4 semaines entre la collecte des pieces et la remise du rapport.

A qui s’adresse un bilan patrimonial ?

Contrairement a une idee tenace, le bilan patrimonial n’est pas reserve aux « tres grosses fortunes ». Il prend tout son sens des qu’il faut coordonner plusieurs dimensions : immobilier, epargne financiere, retraite, fiscalite, transmission, situation professionnelle complexe.

Les seuils generalement avances sont les suivants : a partir de 50 000 € de patrimoine net, ou des lors que votre taux marginal d’imposition atteint 30 %, l’exercice devient pertinent. A partir de 100 000 € d’epargne financiere, l’enjeu cumule sur 10, 20 ou 30 ans devient tel que les erreurs de choix de supports, de frais ou de structuration se chiffrent en dizaines, voire centaines de milliers d’euros.

Un audit bien mené avant une cession de société peut générer un gain net allant de 300 000 € à plus de 2 millions d’euros.

Les profils typiquement concernes ? Dirigeants et chefs d’entreprise, cadres superieurs, professions liberales, expatriés, familles detenant un patrimoine immobilier ou financier significatif, mais aussi jeunes actifs a fort potentiel de revenu pour lesquels un accompagnement sur 20 ans peut representer 50 000 € de valeur creee.

Pourquoi le choix du CGP pese plus que la distance

Les textes officiels comme l’expérience de terrain convergent : le premier critère pour choisir un CGP ne devrait jamais être la proximité géographique. Ce qui compte, c’est la compétence technique, la qualité humaine, l’indépendance réelle du conseil et la capacité à vous suivre sur la durée.

Un bon conseiller en gestion de patrimoine (CGP) doit maîtriser la finance (OPCVM, ETF, allocation d’actifs, gestion du risque), la fiscalité (IR, IFI, plus-values, contributions sociales, régimes locatifs, fiscalité des revenus professionnels) ainsi que le droit civil et familial (régimes matrimoniaux, successions, donations, démembrement). Sans cette culture juridique et fiscale, l’analyse reste superficielle et les conseils peuvent être contre-productifs.

Son role n’est pas de placer un produit, mais de structurer et optimiser votre ensemble patrimonial en fonction de vos projets de vie a court, moyen et long terme. Cela implique une vision a 360° : protection du conjoint, securisation des revenus, optimisation de la pression fiscale sur la duree, preparation de la retraite, transmission organisee.

Si des le premier rendez-vous le discours se limite aux performances annuelles d’un fonds ou aux avantages d’un dispositif de defiscalisation sans mise en perspective de votre situation familiale, vous n’etes pas face a un veritable conseil patrimonial, mais a une demarche essentiellement commerciale.

Independant ou non : ce que cela change concretement

Le terme « independant » est souvent galvaude. Il faut distinguer plusieurs realites.

Sur le plan capitalistique, un CGP peut etre rattache a une banque, un assureur ou un grand groupe, ou exercer au sein d’un cabinet autonome. Sur ce point, un CGP « independant » n’appartient pas a un etablissement financier et n’est pas tenu de proposer uniquement les produits « maison ».

Un conseiller en gestion de patrimoine indépendant (CGPI) doit cumuler deux critères : liberté capitalistique et rémunération exclusivement basée sur des honoraires de ses clients. Il ne peut pas conserver de rétrocommissions ; s’il en perçoit, il doit les reverser au client sous peine de perdre son statut d’indépendant.

Dans les faits, la profession se repartit grossièrement de la manière suivante :

| Type de conseiller | Statut capitalistique | Type de conseil (MIF 2) | Rémunération principale | Part estimée de la profession |

|---|---|---|---|---|

| Conseiller banque / assurance | Salarié d’un groupe | Non indépendant | Rétrocommissions + salaire | ≈ 60 % |

| CGP de cabinet (non indépendant au sens MIF 2) | Cabinet « libre », mais partenariats limités | Non indépendant | Rétrocommissions (et parfois honoraires) | ≈ 35 % |

| CGP independant au conseil independant (CGPI « pur ») | Cabinet libre | Indépendant | Honoraires exclusivement | ≈ 5 % |

Dans les deux premiers cas, les produits sont remuneres par des frais d’entrée, de gestion ou d’arbitrage. Une partie de ces frais remonte a la societe qui heberge le produit (assureur, societe de gestion), qui en retrocede une autre partie au distributeur : banque privee, reseau, cabinet de CGP. Le client ne voit pas de facture, mais paie des frais eleves, invisibles car preleves a la source sur ses placements. Ces retrocessions representent souvent 0,3 a 1 % de l’encours chaque annee, voire plus.

Un CGPI au sens strict facture ses services sur la base d’un taux horaire (150 à 400 € HT) ou d’un forfait, sans percevoir de commission. Il peut ainsi recommander objectivement des actions comme fermer un contrat d’assurance-vie coûteux ou simplifier votre patrimoine, sans conflit d’intérêts lié aux intermédiaires.

Cette independance de la remuneration n’elimite pas le risque d’incompetence, mais elle supprime le conflit d’interet structurel : l’interet economique du conseiller ne se confond plus avec celui du fournisseur de produits, mais avec le votre.

Comprendre les differents modeles de remuneration

Pour evaluer l’independance reelle d’un CGP, il faut disséquer son modele economique. En simplifiant, on peut regrouper les pratiques en quatre grandes familles.

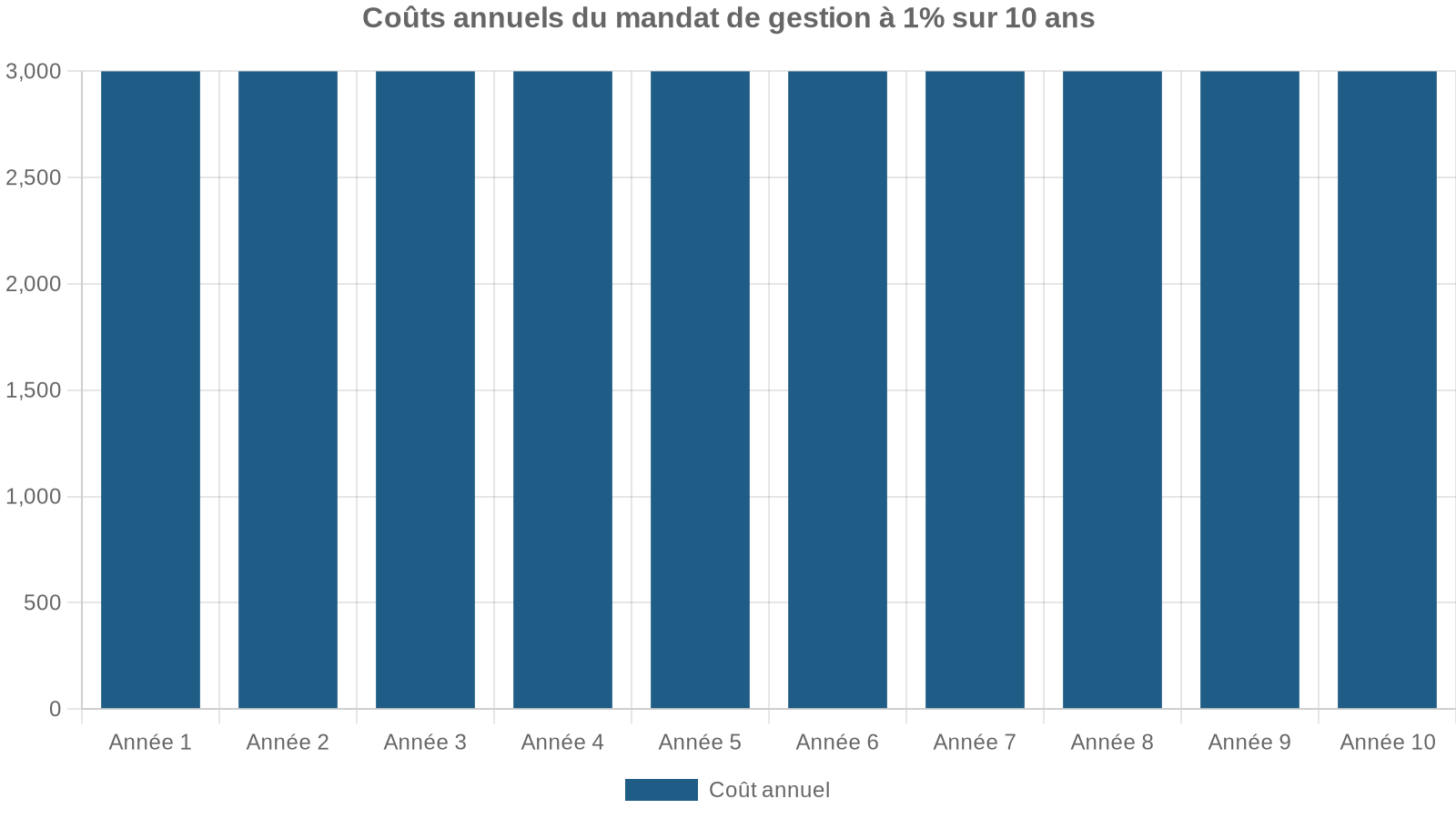

Le modele « gratuit (commissions) » repose uniquement sur les retrocessions versees par les partenaires (assureurs, societes de gestion, promoteurs immobiliers…). L’entree est gratuite, mais le cout se cache dans les frais de souscription et de gestion. Sur 10 ans, pour un portefeuille de 300 000 €, le cout cumule peut depasser 30 000 à 35 000 €. C’est le modele majoritaire dans les reseaux bancaires et chez la plupart des CGP de cabinet.

Le modele « abonnement » facture un forfait annuel ou mensuel independant du montant des actifs. Par exemple, moins de 1 000 € par an pour un suivi basique. C’est interessant pour les patrimoines modestes ou les debutants, a condition que le service soit reel (analyse, recommandations, points regulier).

Le modele « fee-only » enfin est celui des CGPI au conseil independant. Le bilan patrimonial y est facture entre 500 et 3 000 € selon la complexite, une mission ponctuelle d’ingenierie (cession d’entreprise, succession complexe) entre 1 500 et 5 000 €, et un accompagnement annuel entre 800 et 2 500 €. Pour les situations internationales, le ticket peut monter a 5 000 – 10 000 €. Cette depense apparait, mais le gain potentiel (fiscal, juridique, financier) compense generalement tres largement, des que le patrimoine depasse 300 000 €.

Une comparaison sur 10 ans de ces modeles est ediffiante :

| Modèle de rémunération | Coût estimé sur 1 an | Coût estimé sur 5 ans | Coût estimé sur 10 ans |

|---|---|---|---|

| Gratuit (commissions) | ≈ 9 900 € | ≈ 19 500 € | 35 000 € et plus |

| Gestion à 1 % d’encours | ≈ 3 000 € | ≈ 15 000 € | 30 000 € et plus |

| Abonnement | ≈ 899 € | ≈ 4 495 € | ≈ 8 990 € |

| Fee-only (honoraires) | ≈ 2 600 € | ≈ 7 400 € | ≈ 12 800 € |

On comprend mieux pourquoi un conseil « a 0 € » peut, au final, couter 30 000 € ou plus sur une decennie.

Reglementation, conflits d’interet et securite juridique

Le cadre reglementaire francais et europeen est dense, et c’est une bonne nouvelle pour l’investisseur, a condition d’en connaitre les grands principes pour poser les bonnes questions.

Tout CIF est soumis a la directive MIF 2, qui impose une obligation de competence, de diligence et d’agir dans l’interet du client. L’article L. 541-8-1 du Code monetaire et financier lui impose de prendre toutes les mesures raisonnables pour detecter, prevenir et gerer les conflits d’interet.

Concretement, un cabinet serieux doit disposer d’une cartographie des conflits d’interet, mise a jour au moins une fois par an, identifiant pour chaque situation potentielle (remuneration differenciee selon les produits, liens familiaux avec un fournisseur, double casquette conseiller / dirigeant d’une structure distribuant des produits) le niveau de risque et les mesures de mitigation (separation des fonctions, politique de remuneration neutre, recusal sur certains dossiers).

Si les mesures internes ne résolvent pas le conflit d’intérêts, le cabinet doit clairement informer le client avant de rendre un avis, et en cas de conflit majeur insoluble, doit s’abstenir de toute intervention.

Du cote des retrocommissions, MIF 2 distingue les commissions percues a l’entree (frais de souscription) et les commissions recurrentes (frais de gestion annuels). Les deux doivent etre revelees au client avant la prestation, soit en montant exact, soit par une methode de calcul. Les commissions recurrentes doivent etre justifiees par un service effectif et documente (revue annuelle de portefeuille, information regulieres, adaptation a la situation du client).

Les manquements a ces obligations peuvent entrainer avertissement, blame, interdiction temporaire ou definitive d’exercer, et amende pouvant atteindre 300 000 € pour une personne physique. A cela s’ajoute la responsabilite civile vis-a-vis du client, qui peut saisir l’AMF ou les tribunaux pour obtenir reparation en cas de perte averee.

Le RGPD exige un registre des traitements, une information claire des clients, la sécurisation des outils et une réponse sous un mois aux demandes d’accès, rectification ou suppression ; la CNIL peut sanctionner jusqu’à 4 % du chiffre d’affaires mondial ou 20 millions d’euros en cas de négligence ou violation massive.

Enfin, l’assurance responsabilité civile professionnelle (RC Pro) est obligatoire. Elle garantit une indemnité au client en cas de faute prouvée du cabinet. Le minimum de couverture exigé pour un CIF est de 150 000 € par sinistre pour les structures de petite taille.

Pour valider la solidite reglementaire d’un CGP, trois verifications sont incontournables :

| Point à vérifier | Où vérifier ? | Pourquoi c’est clé ? |

|---|---|---|

| Inscription ORIAS et statut CIF | www.orias.fr | Sinon, exercice illégal de l’activité |

| Appartenance à une association CIF | Site AMF + site de l’association | Cadre de contrôle, code de déontologie, formation continue |

| Assurance RC Pro en cours de validité | Attestation fournie par le CGP | Protection en cas de faute de conseil |

Un CGP qui refuse de communiquer ces informations ou qui n’apparait pas sur ces registres est a fuir sans hesitation.

Online, hybride ou presentiel : quel modele pour quel besoin ?

Le developpement des outils digitaux a bouleverse le paysage. De nombreuses plateformes proposent aujourd’hui des bilans patrimoniaux « en ligne », voire totalement gratuits, grace a la synchronisation automatique des comptes via des agrégateurs (Powens, Bridge, Plaid). D’autres acteurs combinent outils en libre-service et intervention d’un CGP humain.

Les plateformes 100 % digitales apportent une grande disponibilite et une experience utilisateur fluide : interfaces ergonomiques, simulations interactives de retraite, de capacite d’emprunt, de strategie fiscale ou de droits de succession. Le cout affiche est faible (parfois 0 à 500 €), car la structure est legere et la remuneration provient des partenaires lorsque le client souscrit des solutions.

Ce modèle présente des limites pour les montages Dutreil, holdings de participation, démembrement de propriété, statut de non-résident, articulation fiscalité professionnelle/privée et structurations internationales. Les algorithmes utilisent des scénarios types et ne peuvent pas appréhender les singularités d’un dossier ni les aspects psychologiques ou familiaux.

Pour des patrimoines simples (quelques produits standards, aucun enjeu immediat de transmission, situation familiale classique), un diagnostic en ligne constitue un bon point de depart. Mais des que les enjeux deviennent consequents, un accompagnement humain approfondi est indispensable.

Le modele le plus robuste est aujourd’hui hybride : utiliser des outils en libre-service pour agregger ses donnees et faire un premier tri, puis faire valider et enrichir cette base par un CGP independant. Le conseiller gagne du temps sur la collecte, qu’il reinvestit dans l’analyse fine et la conception de la strategie. Le client beneficie de la puissance du digital et de l’intelligence humaine.

Les criteres concrets pour choisir son CGP independant

Une fois ce paysage pose, comment trier les candidats ? Les criteres a regarder sont nombreux, mais on peut les regrouper autour de quatre axes : statut et independance, competence et experience, transparence des frais, qualite de la relation et du suivi.

Sur le plan statutaire, plusieurs points sont non negociales : inscription a l’ORIAS en tant que CIF, appartenance a une association approuvee par l’AMF (CNCGP, ANACOFI, CNCEF, Compagnie des CGP-CIF…), RC Pro a jour, statut eventuel de courtier en assurance (pour traiter l’assurance-vie et la prevoyance), d’IOBSP (pour le credit) ou carte T (pour la transaction immobiliere).

Pour évaluer l’indépendance d’un conseiller financier, posez des questions ciblées : est-il rémunéré uniquement par des honoraires clients ou reçoit-il des rétrocommissions ? Demandez un document écrit détaillant les frais totaux par produit (contrat, support, délégation de gestion) et la part qui lui revient ou est reversée au cabinet. Renstez le nombre de partenaires référencés dans chaque univers (assurance-vie, SCPI, OPCVM, ETF, PER). Un conseiller limitant ses recommandations à deux ou trois assureurs et une poignée de sociétés de gestion révèle un univers restreint.

Sur la competence, l’absence de diplome specifique obligatoire rend la lecture plus subtile. Des formations de niveau Bac+5 en gestion de patrimoine, finance, droit ou banque, des certifications reconnues (certification AMF, CGPC / Certified Financial Planner, ISO 22222), une experience dans la duree (idealement au moins 5 ans, avec plusieurs cycles de marche traverses) sont de bons signaux. Il est aussi essentiel que le CGP soit a l’aise sur votre profil : salarie cadre, profession liberale, dirigeant de PME, expatrié, gros patrimoine immobilier, etc.

Avant toute intervention, vous devez recevoir et signer un Document d’Entrée en Relation (DER) et une lettre de mission précisant le champ, le mode de rémunération (honoraires, rétrocessions ou combinaison) ainsi que les montants ou méthodes de calcul. Écartez tout professionnel qui esquive ces sujets ou reste flou sur les chiffres.

Sur la relation enfin, le premier rendez-vous est un excellent test. Le CGP doit passer l’essentiel du temps à vous questionner : situation familiale, professionnelle, fiscale, patrimoine existant, projets, peurs, sensibilité au risque. S’il parle plus de ses produits que de vous, ou vous propose de souscrire des solutions dès la première rencontre, le contraste avec les obligations MIF 2 est clair.

De la meme facon, il doit pouvoir detailler sa methode : nombre de rendez-vous prevus, delais, contenu du rapport remis, frequence des revues patrimoniales (annuelles ou semestrielles), disponibilite en cours d’annee, outils de suivi (reporting en ligne, visio, messagerie securisee).

Comment preparer et utiliser au mieux votre premier rendez-vous

Choisir un bon CGP ne suffit pas : il faut aussi bien se preparer pour que le bilan patrimonial soit pertinent. Avant le premier rendez-vous, il est utile de clarifier vos priorites : reduction d’impot, preparation de la retraite, achat immobilier, securisation de la famille, transmission, liberation de temps de gestion, simplification de vos placements.

Rassembler quelques donnees clefs facilite le travail : derniers avis d’imposition, releves d’epargne (livrets, PEL, comptes-titres, PEA, assurance-vie, PER), tableaux d’amortissement de vos emprunts, actes de propriete, eventuelle declaration IFI. Pas besoin d’un classeur parfaitement classe pour le premier contact, mais une vision globale et sincere de votre situation.

Pendant l’entretien, n’hésitez pas à poser des questions franches sur les honoraires, les rétrocommissions, les types de produits utilisés et les situations où le CGP estime ne pas être la bonne personne. Un conseiller solide ne sera ni agacé ni gêné par ces interrogations, il y verra la marque d’un client impliqué avec lequel une relation de confiance pourra s’installer.

Dans les semaines qui suivent, attendez-vous a recevoir un questionnaire de connaissance client, plus detaille, et la liste des pieces a fournir pour le bilan. La phase d’analyse prendra 1 a 2 semaines, puis un rendez-vous de restitution (souvent 1 h 30 a 2 h) permettra de passer en revue le diagnostic, les leviers d’optimisation et le plan d’action propose.

Quel modele choisir selon votre situation ?

Tous les modeles d’accompagnement ne se valent pas, mais aucun n’est « universellement superieur » : tout depend de votre niveau de patrimoine, de la complexite de votre situation et de votre aisance avec les sujets financiers.

Pour un patrimoine inferieur a 200 000 €, avec peu d’enjeux successoraux immediats, un modele abonnement ou une combinaison d’outils digitaux gratuits et d’un conseil ponctuel peut suffire. L’important est surtout d’eviter les produits charges en frais et les montages de defiscalisation inadaptés.

À partir de 200 000 à 500 000 € de patrimoine ou dès que votre taux marginal d’imposition augmente, l’accompagnement d’un conseiller en gestion de patrimoine indépendant devient pertinent. Même un bilan ponctuel permet une optimisation fiscale durable, des arbitrages entre assurances-vie, PEA, PER et immobilier, ainsi qu’une stratégie de retraite sur mesure, pour un investissement initial de quelques milliers d’euros.

Au-dela de 500 000 €, et a fortiori pour les chefs d’entreprise, les expatriés ou les familles avec gros patrimoine immobilier, le recours a un CGPI au conseil independant n’est pas un luxe, mais un outil de securisation et de creation de valeur. L’ingenierie patrimoniale (regime matrimonial, pactes Dutreil, structuration holdings, démembrements, donations graduees) requiert un niveau de technicite et une neutralite que les modeles a commissions ont du mal a garantir.

En resume : ce qu’il faut verifier avant de signer

Choisir un CGP independant pour un bilan patrimonial ne repose pas sur l’intuition ou la sympathie seule. C’est un choix technique autant qu’humain, qui doit s’appuyer sur quelques verification simples.

Le premier bloc concerne la legalite et la securite : inscription ORIAS, statut CIF, appartenance a une association, RC Pro a jour, remise d’un DER et d’une lettre de mission. Sans cela, la relation part sur de mauvaises bases.

Le deuxieme bloc touche a l’independance du conseil : remuneration exclusivement par honoraires ou melange honoraires + retrocessions ? Niveau de detail fourni sur les frais ? Nombre et diversite des partenaires references ? Capacite a recommander aussi bien des produits peu remunérateurs (ETF, contrats « low cost », SCPI sans frais d’entree) que des solutions plus traditionnelles.

Le troisieme bloc integre la competence et l’experience : formations, certifications, anciennete, cas traites similaires au votre, aptitude a expliquer simplement des mecanismes complexes. Un bon conseiller sait vulgariser sans infantiliser.

Un bon conseiller

Enfin, le quatrieme bloc concerne la qualite de la relation : temps consacre a l’ecoute, absence de pression commerciale, structure claire du processus (diagnostic, recommandations, mise en oeuvre, suivi), accessibilite dans la duree. Un CGP qui disparait une fois les contrats signes n’est pas un conseiller, mais un vendeur.

En prenant le temps de verifier ces points et en assumant de payer le juste prix d’un conseil indepedant, vous transformerez le bilan patrimonial d’un exercice « administratif » en un veritable levier de securite et de performance pour les 10, 20 ou 30 prochaines annees. Dans un environnement ou ce qui etait vrai hier ne l’est plus forcement aujourd’hui, c’est probablement l’un des meilleurs investissements que vous puissiez faire.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.