L’incroyable mouvement autour des cryptocurrencies transforme véritablement le marché de la finance. On passe d’un modèle d’une finance centralisée à une finance totalement décentralisée. La monnaie virtuelle se négocie de gré à gré sur une bourse 100% virtuelle alimentée et maintenue par des millions de passionnés. Plus aucun organisme de régulation au niveau international. Faut-il investir dans le CrowdFunding ?

Je vous propose dans cet article de découvrir les nouvelles solutions d’investissement offertes par les technologies de la Blockchain et les solutions pour investir dans le crowdfunding. Nous allons découvrir la formidable révolution promise par la Tokenisation du secteur immobilier, et les applications potentielles dans d’autres secteurs d’activités (spiritueux,…).

DISCLAIMER : Cet article est destiné à vous informer sur les nouvelles possibilités offertes par les cryptocurrencies en matière d’investissement. Les placements décrits dans cette page ne sont pas validés par des autorités de marchés financiers. Ce sont des placements potentiellement très risqués. Cet article ne constitue pas un conseil en investissement. Pour des conseils personnalisés, je vous invite à me contacter afin de mettre en place une stratégie d’investissement personnalisé.

Investir dans le CrowdFunding avec une monnaie virtuelle

Le marché immobilier dans le monde est un marché gigantesque regroupant 60% de la somme cumulée de toutes les richesses dans le monde. Ce marché représente à lui tout seul la somme extraordinaire de 217 000 milliards de dollars américains (source).

Presque 80 fois la valeur de toute la richesse produite sur une année en France.

A titre de comparaison, on estime que la valeur du stock d’or représente dans le monde la somme totale de 6 000 milliards de dollars américains.

Vous rendez-vous compte de la valeur totale de ce marché ?

Un marché où l’on est assuré (ou presque) de percevoir des rentes chaque année. Un marché globalement assez stable sur le long terme, avec une perspective d’évolution plutôt favorable.

Le marché des actions est un marché attractif par comparaison, en raison principalement de sa liquidité et des espérances de gains. Mais nettement plus volatile. Plus incertain.

Si vous avez déjà investi dans le secteur immobilier, vous savez qu’il est parfois difficile de se séparer d’un bien immobilier. Outre les difficultés légales rencontrées lors de la cession (préavis au locataire, envoi d’une offre au locataire, signature de document,…), le manque de liquidité peut être dans certaines zones d’investissement assez problématique.

Ce marché immobilier est en train de connaître une véritable métamorphose.

On assiste depuis quelques années à la création de nouvelles plateformes d’investissement pour investir dans le crowdfunding (pour le moment non reconnues par l’AMF), qui permettent d’investir dans des biens immobiliers en investissant quelques dizaines de dollars et de façon 100% digitale.

Nous allons vous présenter dans cet article les nouvelles solutions d’investissement.

Pourquoi investir dans le crowdfunding avec les cryptocurrencies ? Le TOP 10 des raisons

1.Tokenisation

La Tokenisation est le processus par lequel on convertit un actif en token (jetons). On peut assimiler les jetons à des parts d’un actif (un peu comme une entreprise qui est divisée en parts sociales, le principe est le même).

L’avènement des cryptocurrencies, dont notamment l’Ethereum (ETHER), facilite la Tokenisation des actifs immobiliers.

2.Liquidité du marché

Je suis convaincu qu’à terme, les actifs immobiliers pourront se négocier sur des marchés réglementés. On achètera un bien immobilier comme on achète une part d’entreprise. Il y a encore beaucoup à faire, notamment en termes de framework légal. Mais l’avènement des cryptocurrencies permet d’accélérer ce mouvement.

L’hyper liquidité d’un marché offre un avantage en termes de valorisation sur le long terme. On peut acheter et vendre de façon quasi instantanée une part d’un bien immobilier. Les investisseurs sont rassurés, et peuvent rapidement se désengager d’un investissement. Pas d’immobilisation de fonds sur plusieurs années.

3.Rendement constaté

Le rendement constaté sur le marché immobilier en tant que propriétaire direct est nettement supérieur au rendement offert par quelques sociétés de gestion de fonds immobiliers. Ce n’est pas un secret. C’est normal, la société de gestion de biens immobiliers doit payer ses salariés, procéder à de nouveaux investissements, assurer la bonne exploitation de son entreprise, se couvrir contre d’éventuels risques et verser des dividendes à ses actionnaires.

4.Diversification maximale

C’est l’un des problèmes majeurs de l’investissement locatif. On place tous ses œufs dans le même panier. En cas de problème avec le locataire ou si le logement ne trouve pas preneur, c’est plusieurs mois de loyers de perdus. Une perte financière sèche pour les investisseurs locatifs.

Il n’est pas toujours facile de diversifier ses placements immobiliers. Cela demande un capital important : au moins 500 000 euros, voire beaucoup plus.

Pour de l’investissement locatif en France, vous savez à quel point c’est risqué de ne pas diversifier. Je vous invite à consulter mon dossier spécialement consacré à la rente immobilière où je détaille les risques de devenir rentier immobilier en France : loyers impayés, assurance exigeante, peu de recours en cas de dégradation éventuelle du bien immobilier,…

Avec la tokenisation du marché immobilier via les cryptocurrencies, vous pouvez investir vos fonds dans plusieurs actifs de façon simultanée. Chaque investissement démarre à partir de quelques dizaines de dollars.

Imaginez si vous placez la somme de 50 000 euros dans 100 appartements. Si vous rencontrez des difficultés avec la location d’un appartement, cela n’affecte que seulement 1% de votre portefeuille global. Le risque est très limité. C’est le principe de la diversification.

Vous pourriez non seulement diversifier vos fonds dans plusieurs régions, dans plusieurs pays mais aussi diversifier par type de logement : résidentiel, commercial ou industriel. En investissant quelques milliers d’euros avec les cryptocurrencies, vous pouvez répartir vos actifs.

5.Devenir propriétaire sans les problèmes techniques (et légaux)

L’investissement est partagé entre les différents investisseurs du bien immobilier. Le cadre légal entourant l’investissement locatif avec un investissement en cryptocurrency n’est pas encore clairement défini. Mais à titre d’exemple, la société américaine RealT (société non enregistrée auprès de l’AMF) s’occupe elle-même de la gestion et l’entretien des biens immobiliers (versement d’une réserve pour la rénovation et les réparations éventuelles + facturation de 10% sur les loyers perçus).

6.Faible volatilité du marché immobilier

Le marché immobilier repose sur des biens tangibles. Les sociétés d’investissement immobilier introduites en Bourse sont globalement assez stables, sauf les sociétés foncières d’entreprises qui ont été globalement malmenées sur les marchés financiers en 2020 (voir la société Mercialys à titre d’exemple) ou les sociétés immobilières lourdement endettées.

Le marché immobilier est globalement un marché peu volatile, par comparaison avec le marché des actions. Pour plus de renseignements, je vous invite à découvrir cet article.

7.Transactions rapides

La décentralisation des cryptocurrencies offre un cadre adéquat pour le développement d’une plateforme d’échange de titres de biens immobiliers. Cela reste encore à concevoir, mais une telle plateforme offre l’avantage ultime de pouvoir acheter ou vendre un bien immobilier en l’espace de quelques secondes. Pour chaque propriété immobilière, l’investisseur locatif pourrait ainsi consulter l’ensemble des données : taux de rendement constaté, photos de la propriété, charges d’entretien,…

8.Investissement rapide

Le processus d’échange d’une propriété immobilière est particulièrement long et coûteux : visite des appartements, rencontre avec le propriétaire, négociation, rédaction des contrats, signature, blocage des fonds,… Il faut compter 6 mois au minimum. Pour l’acquisition d’une propriété immobilière à l’international, le processus est parfois encore plus long. La barrière linguistique ainsi que l’éloignement géographique rendent le processus d’investissement particulièrement long, coûteux et risqué.

Par comparaison, la dématérialisation et la tokenisation des titres immobiliers permettent un investissement quasi-immédiat. Une simple connexion internet est suffisante pour investir dans l’immobilier. Vous sélectionnez une propriété immobilière, vous visitez la propriété et le quartier en 3D, vous consultez l’ensemble des données chiffrées de la propriété, vous achetez des tokens de cette propriété au prix mentionné et vous devenez le propriétaire de la propriété. C’est aussi simple que ça ! Plus de négociation interminable. Plus de phase de rédaction de contrat. Tout est dématérialisé.

9.Facilité d’investissement

Le principe de la tokenisation est d’échanger sur un marché secondaire le token. La procédure d’investissement ne nécessite donc aucune signature de documents. Aucun déplacement nécessaire. Il vous suffit d’une connexion Internet, l’accès à un portefeuille électronique de cryptocurrencies et le tour est joué.

10.Investissement faible

Un investissement dans un bien immobilier nécessite (au minimum) plusieurs dizaines de milliers d’euros d’investissement. Il faut payer le notaire et les droits de mutation (+ éventuellement d’autres frais annexes). C’est un investissement long et coûteux.

En comparaison, grâce à la tokenisation du marché immobilier, on peut devenir propriétaire (en mode partagé) d’un bien immobilier en n’investissant que quelques dizaines de dollars (ou parfois moins car un Token peut également être subdivisé). L’objectif n’étant bien sûr pas d’habiter le logement, mais simplement le louer et percevoir les rentes chaque mois de façon régulière.

La Tokenisation : c’est l’avenir pour investir dans le CrowdFunding

Il est urgent de développer un cadre légal propice au développement d’acteurs dans la tokenisation du marché immobilier (ou voire éventuellement d’autres classes d’actifs, comme les spiritueux par exemple).

Si vous voulez mon avis, la Tokenisation des biens immobiliers est l’avenir du marché immobilier. Avec ou sans cryptocurrency, on se dirige droit vers une époque où n’importe quel bien immobilier pourra être négocié sur un marché financier. On pourra ainsi revendre une part d’un bien immobilier aussi rapidement qu’en vendant une action sur un marché financier. L’avènement des cryptocurrencies risque fort d’accélérer ce mouvement.

On va passer d’un marché moyennement liquide à un marché 100% liquide.

Une véritable révolution se profile à mon sens dans le marché immobilier. La France est, une fois de plus, à la traîne dans le développement de ce secteur.

Les risques d’investir dans le CrowdFunding

Sur le papier, l’idée est séduisante.

Mais pour le moment, il s’agit encore de science-fiction.

Il existe quelques plateformes proposant un investissement de cryptocurrencies dans l’immobilier. Mais ce sont des plateformes non enregistrées auprès de l’AMF. L’AMF ne recommande pas aux investisseurs d’investir dans des actifs non réglementés.

Certains obstacles doivent être surmontés. Le marché des cryptocurrencies est un marché totalement décentralisé. Il n’existe aucune autorité supérieure de régulation. Les cryptocurrencies sont fréquemment utilisées pour des opérations de blanchiment d’argent sale. Il est vraisemblable que dans le futur, on devrait assister à une évolution de la réglementation en vigueur. L’objectif sera sans doute de mieux réguler les opérateurs de transfert et d’échange de cryptocurrencies.

Un autre obstacle est le manque d’homogénéité des réglementations à l’international. La réglementation en vigueur peut varier considérablement d’une juridiction à une autre, ce qui rend le processus de démocratisation de la Tokenisation plus complexe à mettre en œuvre.

Le cadre légal de l’offre

Imaginez-vous la situation suivante. Vous participez à une levée de fonds pour acquérir une propriété immobilière sur la côte d’azur. L’opération se présente bien. La propriété immobilière est mise en vente pour la somme totale de 500 000 euros. Cette propriété est divisée en token: 50 000 tokens. Chaque token est mis en vente pour 10 euros. L’objectif est de mettre en location le bien. Outre le fait que la réglementation en vigueur en France n’autorise pas encore ce type de vente, plusieurs problèmes vont se poser.

Tout d’abord, un gros challenge sera de définir la structure pour organiser la mise en location du bien. En France, la réglementation en vigueur n’autorise pas la Tokenisation des actions d’une entreprise. Le cadre légal doit évoluer. Mais même si on suppose que le cadre légal autorise ce type de constitution : il faudra prévoir qui va gérer la structure ? Le modèle de rémunération ? Comment les “actionnaires” vont-ils s’organiser pour se réunir en assemblée ? Qui sera nommé gestionnaire ? Que se passera-t-il si le gestionnaire quitte le navire ?

Impossible également de rendre totalement anonyme les actionnaires de l’entreprise. Déjà pour des raisons fiscales, mais aussi pour identifier plus facilement les propriétaires réels de l’entreprise. Aux USA, l’État du Delaware autorise les entreprises à maintenir un registre d’actionnaires dans la Blockchain (source). Le token ne sera donc qu’une simple part d’entreprise négociable sur un marché secondaire. Un registre des propriétaires devra être tenu à jour pour chaque société (propriété immobilière).

L’autre challenge concerne les problèmes réglementaires liés à l’immobilier en France : trêve hivernale, squat d’un logement, dégradation du bien immobilier,… La souscription d’une assurance sera indispensable. Mais si le logement vendu est reconnu par la justice comme insalubre, comment forcer plusieurs milliers d’actionnaires à participer financièrement à la rénovation d’un bien immobilier ? On peut envisager une réserve versée lors de l’achat, qui sera maintenue par le gestionnaire. Mais si le montant de cette réserve n’est pas suffisant pour couvrir l’ensemble des frais de rénovation ?

Le cadre légal n’est pas défini, ni en France, ni à l’étranger. On est encore à des années lumière. Mais ce ne sont pas des problèmes insurmontables comme nous allons le voir plus bas dans l’article.

Fiscalité applicable

La fiscalité applicable en France lors de la cession d’une propriété immobilière est problématique : taxe foncière, frais d’enregistrement de la cession, taxe sur la plus-value immobilière, impôts sur les revenus locatifs.

Un Token peut s’échanger librement sur les marchés financiers, donc le propriétaire peut changer en quelques secondes. La comptabilisation des impôts devient impossible à gérer pour le Trésor Public.

Le cadre légal en France ne risque pas d’évoluer avant encore quelques années (au mieux !). L’état du Delaware semble en revanche en avance sur son temps.

Forte volatilité des monnaies virtuelles

Un autre risque majeur est la très forte volatilité des monnaies virtuelles. Les cryptocurrencies ne sont pas des monnaies reconnues par tous les gouvernements dans le monde : on assiste souvent à des annonces officielles visant à réguler ce secteur d’activité.

Ces annonces officielles ont un impact puissant sur les prix.

Le PDG de l’opérateur Kraken a d’ailleurs averti ses utilisateurs contre un risque de Krach imminent.

Mais il n’est pas le seul…

De nombreux membres du gouvernement américain ont déjà averti les spéculateurs contre les risques liés aux cryptocurrencies.

Le président de la réserve fédérale américaine Jerome Powell a d’ailleurs mis en garde les investisseurs des cryptocurrencies en rappelant que ces monnaies virtuelles n’étaient pas des monnaies de paiement mais des outils de spéculation (source).

Les politiques KYC et anti blanchiment d’argent sale

L’idée est séduisante, mais n’oubliez pas que les institutions financières et les notaires sont chargés de vérifier l’identité de leurs clients. Les institutions financières appellent cela la politique KYC (Know Your Customer), autrement dit la procédure de vérification de l’identité d’un client.

La réglementation en matière de lutte contre le blanchiment d’argent sale est très stricte (politique AML = Anti Money Laundering).

Le cabinet d’avocat international Deloitte le précise dans son dossier spécialement consacré à l’innovation disruptive liée à la Tokenisation des actifs. Avec le processus de Tokenisation, les interactions commerciales sont plus rapides et directes. Les mesures opérationnelles visant à se conformer à la réglementation en vigueur devront s’adapter aux réglementations en vigueur.

Des collaborations sont à prévoir entre les institutions financières et les acteurs du blockchain.

Monnaie non reconnue par les gouvernements (sauf exceptions)

Pour une meilleure compréhension des régulations du secteur des cryptocurrencies, je vous invite à consulter ce dossier. Les monnaies virtuelles ne sont pas reconnues par les gouvernements ou bien tolérées, mais le cadre légal est amené à évoluer dans les années prochaines.

5 pays font figure de bons élèves dans le classement des pays autorisant et favorisant le développement des cryptocurrencies (source) : la Suisse, la Suède, la Corée du Sud, l’Allemagne et les USA.

Placements alternatifs avec des organisations non autorisées par l’AMF

Vous allez sans doute me dire : l’AMF ce sont des gratte-papiers ! Oui c’est vrai, mais indirectement, le rôle de l’AMF est d’assurer la protection des investisseurs contre les éventuelles arnaques dans le secteur de la finance. Quand certains investisseurs perdent de l’argent sur un placement fictif, ce sont les premiers à être sur le front.

Il est donc important de le rappeler, mais l’investissement dans le domaine des crypto actifs doit (par sécurité) être fait dans des organisations réglementées par l’AMF ou l’autorité de régulation des marchés financiers de votre pays de résidence. L’AMF met en garde sur son site les investisseurs contre les arnaques des crypto actifs. Pour acheter ou vendre des monnaies virtuelles, ainsi que les services de conservation de crypto actifs, les services doivent impérativement être enregistrés auprès de l’AMF.

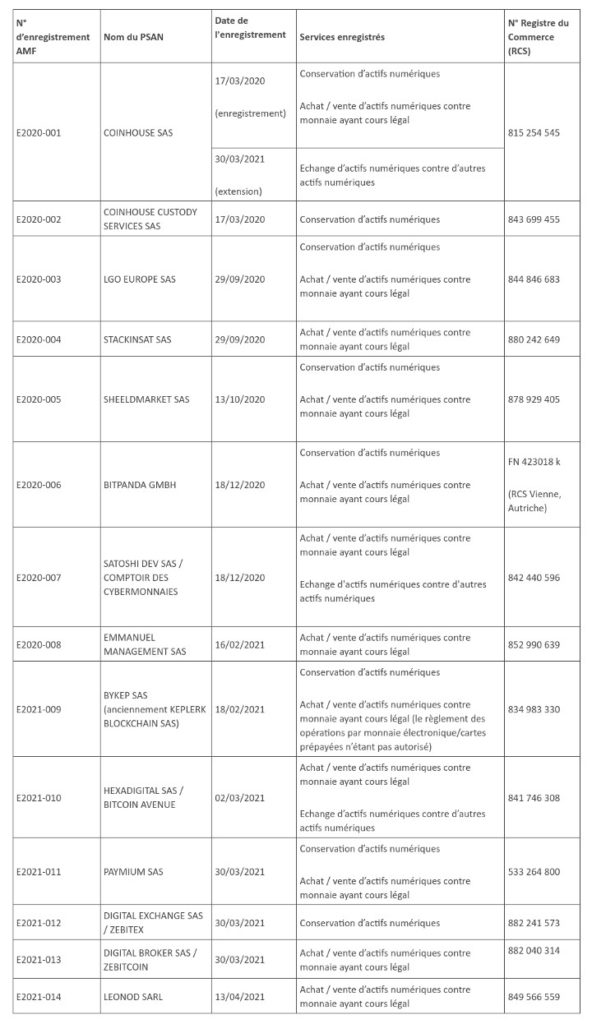

L’AMF tient à jour une liste des PSAN (Prestataire des Services Actifs Numériques) que vous pouvez consulter ici.

Au 17 avril 2021, l’AMF a autorisé 14 prestataires PSAN. C’est faible. La France prend un retard considérable face à ses voisins comme la Suisse par exemple.

Voici la liste des prestataires autorisés au 17 avril 2021 en France par l’AMF (cette liste peut évoluer dans le futur) :

Vous pouvez retrouver cette liste sur cette page.

La principale plateforme en France : Coinhouse permet d’échanger, d’investir de l’argent réel dans les cryptocurrencies. C’est un prestataire réglementé par l’AMF à ce jour.

Risque d’arnaque de type pyramide de Ponzi

Avec la Tokenisation, et sans réglementation stricte, on risque de se retrouver face à une pyramide de Ponzi où les fonds déposés par les nouveaux investisseurs seront en partie utilisés pour rembourser les anciens investisseurs.

Le problème c’est que le pot au rose peut être découvert quelques années plus tard, voire parfois même plusieurs décennies plus tard. Quand vous découvrez la supercherie, c’est souvent trop tard. Vous aurez perdu vos fonds. Vous n’aurez plus que vos yeux pour pleurer.

Le souci avec les nouveaux acteurs des crypto actifs, c’est le manque de réglementation. Avec l’absence de réglementation sur les cryptocurrencies dans certaines juridictions, on risque fort d’assister au développement d’escroqueries.

Voulez-vous prendre le risque d’investir dans une escroquerie ?

Les solutions pour investir dans le CrowdFunding (immobilier, autres actifs tangibles)

La Tokenisation est très probablement un marché d’avenir.

On devrait probablement assister dans quelques années à une véritable innovation disruptive dans le secteur immobilier (ou dans d’autres secteurs tangibles).

A l’heure actuelle, la réglementation en vigueur doit évoluer. Sur le papier, l’offre paraît alléchante, mais les challenges sont nombreux (voir un peu plus haut dans l’article).

Je pense que la Tokenisation devrait améliorer la liquidité générale du marché. Une meilleure liquidité participe à une meilleure évaluation des biens tangibles.

Une étude parue dans le Journal de l’économie et des finances en 1986 (Yakov Amihud et Haim Mendelson) suggère que les investisseurs exigent un rendement plus élevé des actifs dont la liquidité du marché est plus faible afin de compenser le coût plus élevé de la négociation de ces actifs.

Si la Tokenisation devient réalité dans les années à venir (les américains sont en avance dans le domaine), on devrait probablement assister à un fort regain d’intérêt de la part des investisseurs pour le secteur immobilier. Un article paru sur CNBC affirme que les millionnaires considèrent d’ailleurs l’immobilier comme la meilleure solution d’investissement.

Quelles sont les solutions pour investir vos cryptocurrencies ?

Je vous invite à consulter mon dossier spécialement consacré sur comment devenir rentier immobilier.

Investir dans le CrowdFunding dans l’immobilier ?

Investir dans le CrowdFunding en France ?

Le rendement locatif à Paris est trop faible (2% net par an). Par contre, certaines villes en province semblent offrir un taux de rendement locatif plus élevé, mais les investisseurs locatifs sont confrontés à des risques importants : squat du logement, assurance trop exigeante sur les locataires, loyers impayés, dégradation du logement. Les bailleurs sont peu protégés par la législation en vigueur. Les procédures judiciaires sont longues et coûteuses.

Investir dans le CrowdFunding en Bulgarie ?

La Bulgarie offre des avantages aux investisseurs :

- Intégration dans l’Union Européenne (et bientôt dans la zone euro)

- Prix en forte hausse depuis 2015 dans le secteur immobilier (surtout dans la capitale Sofia). Les biens anciens offrent un meilleur taux de rendement d’après l’institut de statistiques officielles en Bulgarie.

- Le coût de la vie est faible (30 à 40% moins cher).

- 10% d’impôt sur le revenu / Impôt sur les sociétés à 10%

- Plafonnement des charges sociales

- Main d’œuvre bon marché favorisant le développement du secteur des services et le tourisme.

- Pays attractif sur le plan du tourisme.

Investir dans le Crowdfunding avec la Tokenisation aux USA ?

Les USA ont une longueur d’avance dans le domaine de la Tokenisation. Je vous invite à consulter ce dossier spécialement consacré à l’amendement autorisant les entreprises domiciliées dans l’état du Delaware de maintenir le registre des actionnaires dans la Blockchain.

Certaines sociétés comme la société RealT se sont spécialisées dans ce secteur. Le fonctionnement est simple : la société RealT achète une propriété immobilière, elle crée ensuite une LLC (société transparente) qui rachète la propriété immobilière auprès de la société RealT, puis cède via le processus de Tokenisation l’ensemble des parts de la LLC sous forme de jetons. Les investisseurs deviennent ainsi actionnaires de la nouvelle société. Le fondateur de la société présente le concept sur le site Medium.

A l’heure actuelle, la société américaine immatriculée dans l’État du Delaware semble avoir vendu plus de 60 propriétés immobilières.

En revanche, il est important de rappeler que cette société n’est pas enregistrée auprès de l’AMF (Autorité des Marchés Financiers). C’est donc à vos risques et périls.

Il est important de comprendre également, que les arnaques dans le secteur des crypto actifs vont devenir très fréquentes dans le futur. L’enregistrement d’une LLC est très simple et très rapide : il vous suffit d’une carte bancaire. L’État du Delaware n’impose aucune vérification d’identité lors de l’immatriculation d’une LLC. La vérification d’identité se fait dans une seconde phase lors de la procédure d’obtention auprès de l’IRS d’un numéro EIN (Employer Identification Number), en sachant que l’obtention de ce numéro n’est pas obligatoire pour les sociétés non résidentes. L’État du Delaware n’a d’ailleurs aucune connaissance du registre des actionnaires d’une LLC.

Vous comprenez donc les risques ? Investir des sommes substantielles dans une société fantôme où le fondateur risque de disparaître à tout moment sans laisser de trace.

Une autre société RealtyReturns, qui avait été en plus mentionnée sur le site Medium aux USA, semble avoir complètement disparu des radars. Impossible d’accéder au site (le nom de domaine n’a pas été renouvelé à priori).

Le lien semble toujours présent sur le site Medium :

Mais en revanche, le site RealtyReturns.io semble inactif (nom de domaine non renouvellé par le propriétaire et nom de domaine mis en vente par le nouveau propriétaire, ce qui paraît très louche) :

Un ou plusieurs membres du forum de discussion semble avoir rapporté la société comme une arnaque potentielle. Le compte Telegram où la communauté compte 2214 membres semble d’ailleurs inactif depuis mars 2019.

Investir vos cryptocurrencies dans le secteur des spiritueux ?

Le secteur des spiritueux est en plein essor. On constate une forte augmentation des prix depuis quelques années. L’indice Rare Whisky Apex 1000 Index développé par le site Rare Whisky prouve une forte augmentation des prix depuis 2012 (400% de hausse des prix sur la période). D’autres indices sectoriels comme le Japanese 100 qui regroupe les 100 bouteilles iconiques du Japon démontre une forte pression sur les prix.

Pourtant, comme je l’ai démontré dans mes billets précédents, le gros souci du secteur des spiritueux c’est le manque de liquidité. C’est clairement un secteur qui est réservé à des passionnés.

Avec l’essor de la Tokenisation, ce secteur pourrait néanmoins être ouvert à une nouvelle classe d’investisseurs.

On constate, à l’heure actuelle, le développement de certaines offres dans le domaine des spiritueux.

Le principe est simple. Les experts en spiritueux vendent des bouteilles d’exception sur des plateformes de crypto actifs. La propriété de chaque bouteille de collection est divisée en parts (chaque part = 1 token). Les investisseurs peuvent donc investir dans des parts de bouteilles d’exception. Chaque bouteille est stockée dans une cave homologuée.

Le gros avantage de ce mode d’investissement ? Une diversification optimale de votre portefeuille (vous n’investissez pas que dans une seule bouteille, mais potentiellement dans plusieurs milliers de bouteilles) et surtout une plus grande liquidité du marché.

Vous souhaitez investir dans le CrowdFunding ? Mes conseils

En l’absence d’une régulation claire et précise, un investissement de vos cryptocurrencies dans l’économie réelle comporte des risques réels de perte totale ou partielle de votre capital d’investissement.

Il convient de faire preuve de la plus grande prudence.

La Tokenisation du marché immobilier (et d’autres secteurs tangibles) devraient participer à améliorer la valeur des actifs sur le long terme (en raison de la liquidité). Il existe des solutions d’investissement sûres pour investir dans ces actifs tangibles.

Conclusion :

L’avènement des cryptocurrencies, comme ETH (Ethereum) offre de nouvelles possibilités d’investissement. Cela n’est peut-être encore que de la science fiction, mais le développement des Smart Contracts devrait à terme déboucher sur une innovation disruptive dans le secteur immobilier (et potentiellement d’autres secteurs d’actifs tangibles, comme les spiritueux par exemple).

La Tokenisation du marché immobilier me paraît sur le long terme inévitable. Des opportunités seront sans doute à saisir dans le courant des prochaines années. On assiste déjà au développement de quelques plateformes, mais qui ne sont cependant pas réglementées en France à l’heure actuelle. Ce sont des plateformes récentes. L’AMF recommande, pour le moment, de se tenir à l’écart des plateformes qui promettent un rendement trop élevé.

Je pense que les arnaques vont être fréquentes dans ce secteur. Il faut se méfier des offres trop alléchantes. On vous promet un taux de rendement NET supérieur à 12% par an ? Passez votre chemin. C’est sans doute une arnaque.

Le manque de cadre légal au niveau international freine le développement de plateforme de financement participatif dans le secteur immobilier. D’autant que les politiques de lutte contre le blanchiment d’argent sale (AML) ou de KYC vont devoir s’adapter à la nouvelle donne des monnaies virtuelles.

Je pense qu’il faut surveiller les développements dans le domaine de la tokenisation dans le futur et se tenir prêt. Une éventuelle Tokenisation du secteur immobilier (et d’autres secteurs tangibles) apportera une dose de liquidité au marché. L’afflux de liquidité devrait pousser les prix vers le haut. On pourra alors s’attendre à un fort regain d’intérêts de la part des investisseurs avides de performances extrêmes.