Les différents contrats de mariage ou comment protéger sa famille !

Maîtriser toute la fiscalité sur les différents contrats de mariage, tel est votre objectif. Il est vrai que les contrats de mariage sont divers et concernent des situations variées.

Une des grandes erreurs des couples est de négliger le choix de ceux-ci, il convient donc de les comprendre.

L’objectif doit aussi être celui de vouloir se protéger et en aucun voir un possible avantage fiscal à l’image de la réalisation d’un PACS (souvent illusoire fiscalement parlant…).

Bien distinguer en PACS et les contrats de mariage. Concentrez-vous sur la protection de votre famille avant de penser à des avantages fiscaux!

Vous ne devez pas oublier que s’il arrive quelque chose au couple, cela pourra entraîner une situation complexe pour les enfants, le conjoint survivant notamment vis à vis des dettes du couple ou encore des droits de succession.

Le choix des différents contrats de mariage (ou pas) n’est donc pas à prendre à la légère.

Vous désirez connaître la liste des contrats de mariage existants, ainsi que les conséquences au niveau fiscal lors de la vie commune, en situation de divorce, succession et donation. Ainsi, cet article vous présente les composantes d’un PACS et les atouts des contrats de mariage (avantages et inconvénients).

Sommaire : les contrats de mariage

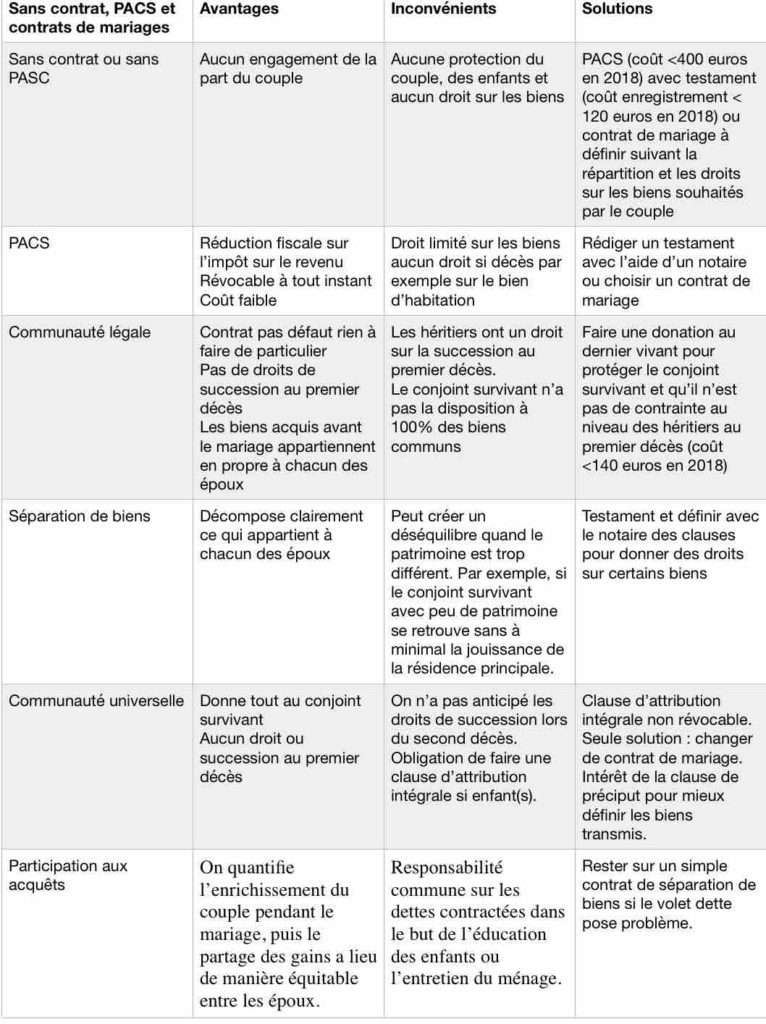

1. Cas d’absence de contrat de mariage : le rôle du PACS

Avant de choisir entre les différents contrats de mariage, un contrat de mariage signifie obligatoirement l’acte de mariage, à la différence d’un PACS ou Pacte Civil de Solidarité.

Le PACS a été adopté à l’Assemblée Nationale, en 1999. Il s’agit d’une union civile, intéressant de plus en plus d’adeptes. En 2010, plus de deux PACS étaient enregistrés pour trois mariages.

Contrat établi entre deux personnes, le PACS révèle des éléments autres que le mariage. Il est convenu entre deux personnes de sexe différent ou de même sexe, afin d’organiser la vie commune. Il s’agit également d’un acte juridique. Les signataires du PACS doivent répondre à certaines obligations. Ils obtiennent en retour des avantages. A noter tout de même que la rupture du PACS est beaucoup plus simple que le divorce.

L’enregistrement du PACS depuis le 1er novembre 2017 doit avoir lieu auprès de l’officier d’état civil dans une mairie. Les couples pacsés ont accès à l’adoption individuelle, à noter que seulement un membre du couple pacsé possède l’autorité parentale tout comme l’accès à la filiation.

Les avantages du PACS :

En termes de fiscalité, le PACS recouvre quelques avantages notamment concernant la déclaration de revenus. En effet, les personnes liées par cet engagement subissent la même réglementation que les couples mariés comme le principe d’imposition commune concernant leurs revenus l’année de la signature du PACS. Les partenaires ont aussi le choix de sélectionner une imposition séparée (pour les revenus de l’année du PACS).

Le coût du PACS : vous devez compter de l’ordre de 400 euros tout compris avec un notaire au moment de l’écriture de cet article entre l’établissement de la convention de PACS (<240 euros), le droit d’enregistrement de la convention (<130 euros) et les formalités de publicité de la convention (< 15 euros).

Dans de nombreux le PACS va réduire la fiscalité du couple mais attention vous devenez solidaire de vos dettes fiscales!

Ainsi, un couple pacsé bénéficie de points comme le quotient familial, les abattements, les plafonds, etc.

Par exemple sur le gain fiscal du PACS :

prenons un couple avec un partenaire qui touche un salaire de 26 400 euros par an (ou 2 200 euros mensuels) et l’autre partenaire sans emploi. Si ce couple est en concubinage, il paiera 2 338 € d’impôts sur le revenu alors que dans le cas d’un PACS, le couple ne sera pas imposable.

Concernant les droits de succession, la loi TEPA en 2007 a précisé que la personne liée au défunt par un PACS s’avère être complètement exonéré de droits de succession. En comparaison, un concubin est imposé à 60% par rapport au montant de l’actif (suite à la déduction d’un abattement de 1 594 euros).

Quant aux droits de donation, les partenaires sont aussi imposés de la même manière que les époux, selon l’article 790F du code général des impôts, après un abattement équivalent à 80 724 euros.

En termes de solidarité fiscale, les partenaires sont obligés de payer l’impôt sur le revenu suite à une déclaration commune, même règle pour la taxe d’habitation.

Les partenaires ont aussi des avantages concernant le droit du travail, et le droit social. Il est primordial de signer un PACS doté d’une rédaction complète et fiable d’un point de vue juridique. La rédaction doit être aussi adaptée aux besoins et à la situation du couple.

Limites du PACS :

Dans les différents contrats de mariage, le PACS n’en est pas réellement un.

Je m’explique :

Il est vrai que le PACS présente une simplicité apparente, en effet, ce pacte propose seulement deux types de régime dit « pacsimonial », autrement dit l’indivision et la séparation des biens.

Contrairement à un contrat de mariage, il n’est ainsi pas possible d’aménager ces deux types de régime tout comme il n’existe pas d’avantages pacsimoniaux dans le but de préserver les co-partenaires si décès ou rupture. Le logement ne constitue pas un bien protégé, chaque partenaire n’est pas obligatoirement tenu de contribuer aux dépenses de la vie en commun. Le fait de rompre le PACS n’est pas une solution pour améliorer les procédés de partages des biens, cette situation peut être à l’origine d’un contentieux.

L’autorité judiciaire est absente, ce qui peut être dommageable pour une des parties, la plus fragile. De plus aucune compensation n’est prévue suite aux conséquences de cette interruption.

Concernant le prix du PACS, si le couple rédige sa convention, cette démarche est gratuite. Or, si la convention est effectuée par un notaire, il faudra compter en 2018 230,77 euros TTC (rédaction ou modification), à ajouter 125 euros pour le droit d’enregistrement. Des frais supplémentaires sont à prévoir si le couple détient un bien immobilier.

A savoir qu’aucune protection n’est à espérer en cas de décès. En effet, le PACS ne créée pas de droits en matière de succession de co-partenaires, le seul avantage est de résider une année dans le logement principal suite au décès. Le co-partenaire survivant n’a pas plus de droits qu’un étranger. Chaque pacsé ne possède aucune réserve héréditaire. De plus, le PACS n’ouvre pas droit à la réversion retraite du partenaire décédé.

L’intérêt de la création d’un testament :

Le partenaire de PACS n’est pas considéré comme un héritier légal, sans la présence d’un testament. Si les partenaires souhaitent être mutuellement héritiers, ils doivent utiliser la voie testamentaire. Un testament de succession doit être rédigé garantissant à l’autre partenaire la transmission du patrimoine à l’autre personne survivante. C’est une sécurité pour chacun des co-partenaires de l’héritage du patrimoine, si décès, en fonction des conditions précisées dans le testament. Le testament est soit olographe soit authentique, avec la présence d’un ou deux notaires et de 2 témoins.

Les PACS n’est pas suffisant pour protéger le couple lors d’un décès, il est à compléter par un testament à déposer chez un notaire.

Concernant la convention de PACS, les partenaires peuvent avoir choisi le régime de l’indivision quant à leurs biens. Donc, dans le cas du décès d’un partenaire, le survivant est propriétaire de la moitié du patrimoine du pacsé décédé.

Pour les coûts d’un testament :

la réalisation d’un testament olographe, des frais de garde sont comptés de l’ordre de 26,92 euros HT, un testament notarié est facturé 115.39 euros HT.

La fiscalité du PACS est plus intéressante si présence d’un testament. Les partenaires pacsés bénéficient d’avantages en matière de fiscalité car ils sont exonérés de droits de succession. Pouvant être bénéficiaire du capital décès, ils doivent s’adresser à la CPAM dans le mois suivant le décès du partenaire décédé. Même chose pour l’assurance-vie, la personne survivante peut bénéficier d’une exonération totale des droits liés à la succession.

2. Les contrats de mariage

Le mariage a l’avantage, en comparaison avec le PACS de proposer divers contrats, à étudier et à choisir selon votre situation et attentes.

Afin d’opter pour le régime matrimonial qui vous est le plus approprié, il est nécessaire de prendre en compte votre désir de réalisation patrimoniale et vos contraintes professionnelles. Lors du mariage civil, l’article 212 indique que les époux ont pour devoir respect, fidélité, secours et assistance mutuels. Toutefois, le régime matrimonial établit les règles entre les époux durant le mariage et aussi après si divorce, séparation ou décès.

2.1 La communauté légale réduite aux acquêts

Il s’agit du contrat de mariage correspondant aux époux n’ayant pas fait le choix de signer un contrat. En effet, ce régime précise ainsi que tout ce qui est acquis pendant le mariage est propriété des deux conjoints, également si vous êtes seul à payer ces acquisitions. Ce contrat est destiné à des cas généraux. Ensuite, si situation patrimoniale ou familiale spécifique, et un conjoint possède une activité indépendante, un autre statut sera alors conseillé.

Aussi, les biens immobiliers et mobiliers détenus avant le mariage constituent des biens personnels. Le patrimoine comprend les biens communs, les biens propres et les dettes. Si divorce, chaque conjoint est propriétaire de ses biens propres et les biens communs sont répartis pour moitié aux deux conjoints.

En cas de décès d’un conjoint, l’époux survivant obtient ses biens propres plus la moitié concernant les biens communs. Ainsi, la succession est réalisée sur l’autre moitié des biens communs et sur les biens propres du défunt.

2.2 Régime de la séparation de biens

Dans le cas de ce type de régime, aucun bien n’est en commun. Il s’agit d’un régime matrimonial qui différencie la propriété de chaque conjoint, à la date du mariage. Il faut également identifier ce que chaque conjoint obtiendra ensuite en termes de placements, biens, et tout élément relatif au patrimoine.

Chaque personne doit gérer ses biens propres, sauf le domicile de la famille. La résidence, en effet, peut être vendue si un seul des 2 conjoints est propriétaire.

un régime de communauté peut être inséré au cœur de la séparation de biens pour donner plus de protection au couple.

Quant à l’impôt sur le revenu, le régime de séparation de biens impose aussi un nouveau foyer fiscal. Par conséquent, le couple a pour imposition un calcul relatif à la base d’1 seul revenu imposable, autrement dit la somme des salaires de chaque membre du foyer. Attention, si les époux ne vivent pas ensemble, chaque conjoint est imposé sur ses revenus propres.

Dans une situation de divorce, les époux ont la possibilité de décider en commun du futur propriétaire des biens acquis durant la vie commune. Chacun aura la pleine jouissance de tous les biens de sa propriété dans le cadre du régime matrimonial.

En cas de succession, les biens propres au conjoint décédé, sont intégrés à l’actif. La part du conjoint survivant est équivalente à un quart du capital commun pour ce type de régime.

2.3 Communauté universelle

Ce régime de la communauté universelle fait partie des différents contrats de mariage. Dans le cas de cette option, l’ensemble des biens possédés par les conjoints à la date du mariage, et ceux acquis ensuite suite à un legs, donation ou succession, composent une masse commune. Ainsi, la communauté doit supporter l’ensemble des dettes contractées présentes et à venir, par les époux. Seuls les biens propres selon l’article 1404 du Code Civil, sont la propriété personnelle de l’époux en question, linge, vêtements, dommages et intérêts.

Les époux ont la responsabilité de leurs dettes personnelles. Elle s’étend à tous les biens communs pour des dettes datant d’avant ou après le mariage.

En cas de liquidation de la communauté, l’ensemble des biens communs font l’objet d’un partage à parts égales.

Quel est l’intérêt de la clause d’attribution intégrale ?

Il arrive fréquemment que les conjoints dotés de ce régime intègrent dans le contrat une clause dite d’attribution intégrale pour le survivant.

Attention : si la clause d’attribution intégrale protège fortement le conjoint survivant en présence d’enfants, elle est irrévocable!

Les avantages sont la garantie de l’avenir de l’époux survivant, qui obtient la globalité du patrimoine conjugal. Ainsi, la communauté devient propriété de l’époux vivant sans formalité. Aucune déclaration de succession ne peut être réalisée car il n’y a pas de succession. La propriété des immeubles au survivant est inscrite par le notaire sur le Fichier des hypothèques. Et, les enfants auront droit à leur part après le second décès. Il s’agit d’une clause irrévocable.

Si les époux souhaitent interrompre cette clause, ils doivent alors changer de régime matrimonial.

- Le rôle de clause de préciput

Au décès d’un époux, le conjoint survivant récupère ses biens propres, la moitié des biens communs et également une part au niveau de l’actif successoral. La clause de préciput permet d’obtenir une part plus conséquente.

Le conjoint survivant a droit, si pas d’enfant, sur l’actif successoral, de choisir entre l’ensemble des biens en usufruit ou de prendre le quart pour la pleine propriété. Quant au solde, il est transmis aux enfants.

La clause de préciput est intégrée dans le contrat matrimonial, elle offre l’avantage de léguer à son époux 1 ou divers biens communs, sélectionnés préalablement par les conjoints. Le conjoint survivant a ainsi la possibilité de prélever une somme d’argent ou un ou plusieurs biens communs, sur le patrimoine en commun.

Fiscalement parlant, ce point n’est pas une donation mais une convention « matrimoniale ». Ce bien objet est soumis à ce qu’on appelle le droit de partage, 1% pendant le prélèvement.

La clause de préciput permet de protéger l’époux survivant. Il aura ainsi l’avantage d’échapper aux règles de diminution suite à atteinte à la réserve.

2.4 Régime de la participation aux acquêts

Ce contrat de mariage est un mélange de communauté et séparation. Fonctionnant telle une séparation de biens lors du mariage, ce régime est communautaire ensuite si rupture du mariage.

De cette façon, le notaire quantifie l’enrichissement du couple pendant le mariage, puis le partage des gains a lieu de manière équitable entre les époux.

Quant à la gestion des biens, il faut souligner que chacun a la liberté de gérer et de disposer de ses biens indépendamment, à l’exception du logement de la famille. Pendant le mariage, chacun doit participer aux charges du mariage.

En ce qui concerne les dettes, chacun des époux est tenu à ses dettes datant d’avant ou après le mariage. Chacun doit ainsi régler, de façon solidaire, les dettes contractées dans le but de l’éducation des enfants ou l’entretien du ménage.

Sous le régime de la participation aux acquêts, le couple est solidaire des dettes contractées pour l’éducation des enfants et la vie du ménage!

Dans la situation de dissolution du régime, chacun des époux obtient la moitié des acquêts nets compris dans le patrimoine de l’autre conjoint, acquêts estimés selon les patrimoines originaires respectifs des conjoints. La contenance des patrimoines originaires est précisée dans un état descriptif. Les patrimoines finaux comprennent l’ensemble des biens appartenant respectivement aux conjoints, à la date de la dissolution du régime.

Ces différents contrats de mariage présentent des avantages notamment d’un point de vue fiscal. Dans le futur, le contrat peut être modifié, la loi a planifié cette possibilité. Votre notaire pourra vous informer alors. Il est tout à fait possible d’insérer des clauses personnalisées dans le contrat de mariage. Si vous souhaitez autoriser le conjoint survivant, suite au décès, à sélectionner un bien préférablement à d’autres héritiers.

3. Intérêt de la donation au dernier vivant

Un point essentiel à détailler est la donation au dernier vivant ou donation entre époux. Il s’agit d’un plus concernant les droits du conjoint au sujet de la succession. Elle est ainsi envisagée pour tout type de régime matrimonial. Le régime de séparation des biens offre un intérêt, si absence d’enfants.

Cette donation entre époux accroît la part d’héritage de l’époux. Elle concerne uniquement les biens présents au sein du patrimoine du donateur, le jour du décès. Cette donation, acceptée au conjoint, peut être révoquée à tout moment par un des deux époux, il sera alors bénéficiaire éventuel de la donation auparavant accordée.

Sans contrat de mariage, il est indispensable d’envisager une donation au dernier vivant pour protéger le conjoint survivant. A titre d’exemple, avec celle-ci il ou elle ne sera pas obliger de vendre la résidence principale si les héritiers réclament leurs parts. La donation au dernier vivant est révocable n’importe quand.

Une exception est à mettre en avant, lorsque la donation a été effectuée par contrat de mariage. Pour toutes les situations, le recours au notaire est indispensable, la donation au dernier vivant est en fait, un acte notarié.

Vous souhaitez savoir quelle somme maximum peut être donnée à son époux.

Deux cas sont à relever :

- Si enfant du couple, habituellement l’époux survivant obtient la globalité des biens du conjoint décédé en usufruit, autrement dit le ¼ en pleine propriété.

Cette donation lui ouvre un panel plus étendu, il peut ainsi percevoir au décès de son époux, soit ¼ en pleine propriété, et les ¾ en usufruit, soit, l’usufruit de l’ensemble des biens, soit la pleine propriété concernant la quotité à disposition de la succession (autrement dit la partie non réservée aux enfants).

- Si un des conjoints a un ou plusieurs enfants (d’un précédent mariage), l’époux aura le ¼ de la succession dite en pleine propriété. Cette donation entre époux, avantageuse, lui permettra d’obtenir des droits en propriété plus élargis, d’exercer un usufruit concernant la globalité de la succession, ou de combiner usufruit et propriété.

Lors de la création de l’acte, le donateur a comme possibilité de laisser l’option à son conjoint de choisir, la formule qu’il souhaite. Ainsi, la donation au dernier vivant offre l’avantage aux couples sans enfant, de garantir à l’époux survivant la globalité de la succession.

Pour le coût de la donation au dernier vivant (tarif 2018) : il est de 138,47 euros. Donc, c’est un budget faible pour protéger son couple!

4. Quelle conclusion sur le contrat de mariage pour protéger sa famille?

En conclusion, choisir entre le PACS et les différents contrats de mariage est un acte à ne pas prendre à la légère. Prenez le temps d’étudier les détails de chaque régime, cela vous aidera dans votre choix avant de passer devant le maire.

Voici un tableau récapitulatif des différents choix possibles et de leurs avantages et inconvénients suivant votre situation :

Pour comprendre votre contrat de mariage et ses limites : un conseiller en gestion de patrimoine peut vous aider à avoir une vision globale pour la protection de votre famille et de votre patrimoine.

Dans le cas du mariage, il est important de relever l’intérêt de privilégier un contrat de mariage notamment pour protéger son couple et sa famille. En effet, selon votre situation, et vos activités professionnelles, le choix d’un contrat de mariage vous permet un régime adapté à vos attentes.

Il n’existe pas de meilleur contrat de mariage, c’est tout simplement le régime matrimonial le plus adapté à votre situation en tant qu’époux, parents, et actifs. Mariez-vous, pacsez-vous ou en tout cas : protéger le conjoint survivant et vos enfants!

N’hésitez pas à nous contacter.