Argent et bonheur : ce que la science dit sur la relation entre revenus et bien-etre. Derrière cette formule presque banale se cache l’un des débats les plus vifs en économie, psychologie et sociologie. L’argent rend‑il vraiment plus heureux, ou seulement jusqu’à un certain seuil ? Et s’il compte, est‑ce le montant absolu qui joue, ou la façon dont on le gagne, le dépense et le compare à celui des autres ?

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Un débat scientifique loin d’être tranché

La première chose qui ressort de la littérature, c’est que la relation entre revenu et bien‑être est tout sauf simple. Les économistes parlent volontiers d’un lien « complexe, non linéaire et dépendant du contexte ». Concrètement, cela signifie que l’effet de 1 000 euros supplémentaires n’est ni le même pour un étudiant précaire que pour un cadre supérieur, ni le même dans un village rural pauvre que dans une grande capitale riche.

L’idée dominante est qu’au-delà d’un certain niveau de vie, gagner plus ne rendrait plus vraiment plus heureux, selon plusieurs constats empiriques.

D’un côté, lorsqu’on compare les individus à un instant donné, à l’intérieur d’un pays ou entre pays, on observe presque toujours une corrélation positive : les personnes plus riches déclarent en moyenne un niveau de satisfaction de vie plus élevé. Plusieurs travaux parlent même d’un « fait stylisé » : à un moment donné, la satisfaction de vie augmente de manière monotone avec le revenu.

De l’autre, quand on suit un pays sur plusieurs décennies, le tableau est beaucoup moins net. Aux États‑Unis par exemple, le revenu par tête a quasiment doublé entre les années 1970 et le début des années 2000, sans qu’on détecte de hausse significative du bonheur moyen. Ce paradoxe, mis en lumière par l’économiste Richard Easterlin dès 1974, a été confirmé par d’autres études sur les États‑Unis et l’Europe : un enrichissement massif, mais un niveau de bonheur quasiment plat sur un demi‑siècle.

Richard Easterlin, économiste

De là est née l’idée que la croissance économique, au‑delà d’un certain stade, n’apporterait plus de gains de bien‑être. Plusieurs auteurs ont théorisé ce plafond supposé, souvent situé quelque part entre 8 000 et 25 000 dollars par habitant.

Le mythe du seuil magique : 10 000, 20 000, 75 000 dollars ?

Dans cette quête du « revenu qui suffit », les chercheurs ont avancé différents seuils.

Dans certains travaux, Layard estime qu’au‑delà de 15 000 dollars par tête, puis 20 000 quelques années plus tard, le niveau moyen de bonheur d’un pays ne dépend plus de son revenu. Frey et Stutzer évoquent un seuil autour de 10 000 dollars au‑delà duquel le revenu additionnel n’aurait plus qu’un impact marginal sur le bien‑être moyen. D’autres études situent ce palier entre 8 000 et 25 000 dollars.

Ce montant en dollars de revenu annuel des ménages représenterait un plafond pour le bien-être émotionnel quotidien, au-delà duquel les émotions positives n’augmenteraient plus significativement.

Avec le temps, ces montants sont devenus des sortes de chiffres magiques dans le débat public. Pourtant, les recherches les plus récentes viennent sérieusement les bousculer.

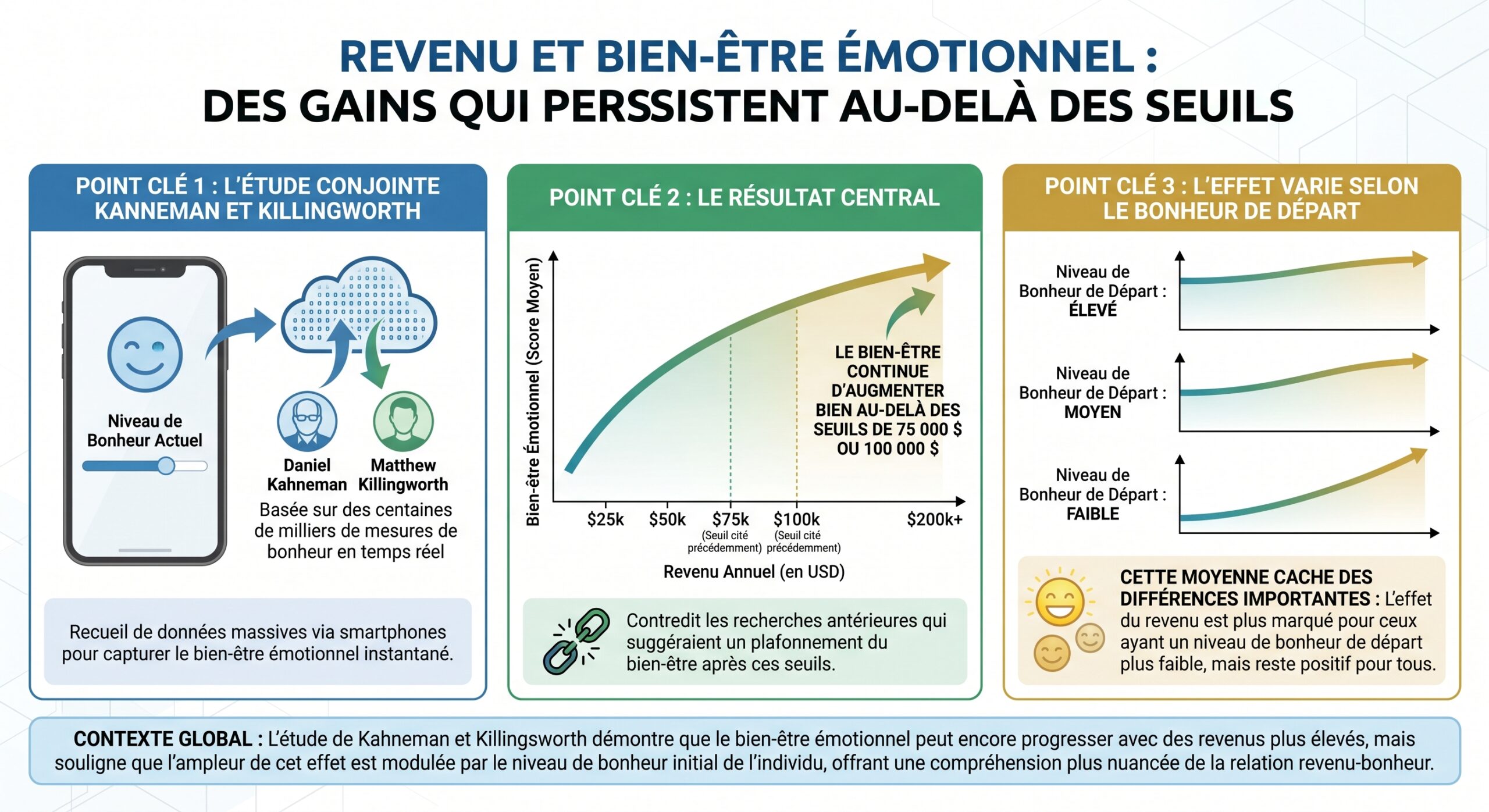

Quand les données massives font vaciller le « plafond » du bonheur

En exploitant des ensembles de données bien plus vastes que les premières études, plusieurs équipes ont réévalué la relation entre revenu et bien‑être. Deaton ainsi que Stevenson et Wolfers, en analysant de larges enquêtes internationales, concluent que le lien suit en réalité une relation dite « linéaire‑logarithmique » : chaque augmentation donnée de revenu apporte un gain de bien‑être, mais ce gain diminue à mesure que le revenu augmente. Surtout, ils ne trouvent aucun signe clair d’un point de saturation.

D’autres travaux, comme ceux de Sacks et ses collègues ou encore de Killingsworth, convergent : globalement, plus le revenu est élevé, plus le bien‑être augmente, et ce bien au‑delà des niveaux moyens des pays riches. Une série d’analyses formelles ne décèle aucune rupture significative de la pente, même en examinant des revenus allant jusqu’à 500 000 dollars annuels. Les auteurs en tirent une conclusion sans ambiguïté : si un point de satiété existe, les données actuelles ne permettent pas de dire que nous l’avons atteint.

Un lien qui dépend… de si l’on est déjà heureux ou non

Leur analyse montre que : les tendances actuelles du marché sont en constante évolution.

– Pour la majorité des personnes, le bonheur augmente de façon régulière avec le revenu, sans plateau net dans les niveaux observés.

– Pour les individus les plus heureux, la courbe s’accélère même à partir d’environ 100 000 dollars : chaque euro supplémentaire apporte un gain de bien‑être plus fort que pour ceux un peu moins heureux.

– En revanche, pour le groupe le plus malheureux (environ 15 % de l’échantillon), le revenu améliore nettement le bien‑être jusqu’à environ 100 000 dollars, puis les gains deviennent presque nuls au‑delà.

À hauts revenus, l’argent rend plus heureux surtout ceux qui vont déjà bien, mais n’améliore guère le bien-être des personnes durablement malheureuses, pour qui d’autres facteurs comme la santé mentale, la solitude ou les événements de vie sont plus importants.

D’autres analyses, cherchant à positionner de manière « data‑driven » un éventuel plafond, suggèrent parfois un aplatissement des gains de bien‑être au‑delà d’environ 200 000 dollars de revenu annuel. Mais là encore, il s’agit d’un affaiblissement de la pente, pas d’un mur infranchissable : la tendance reste globalement croissante.

Diminution des gains marginaux : la courbe qui s’aplatit sans se casser

Ce que confirment presque toutes les études sérieuses, c’est le principe de rendement décroissant : chaque euro supplémentaire apporte moins de bonheur au fur et à mesure que l’on est plus riche. Un pauvre gagne beaucoup à voir son revenu doubler ; un très riche, beaucoup moins. Graphiquement, la courbe du bonheur en fonction du revenu monte, mais de moins en moins vite.

Pour fixer les idées, certains travaux estiment qu’un doublement du revenu augmente en moyenne la satisfaction de vie d’environ 0,3 point sur une échelle de 0 à 10. Ce n’est ni négligeable, ni spectaculaire. Et c’est justement cette progression lente, mais persistante, qui est au cœur du débat.

Croissance économique et bonheur collectif : le paradoxe Easterlin revisité

L’un des points les plus délicats concerne la relation entre croissance économique et bonheur à l’échelle d’un pays sur le long terme. Les travaux d’Easterlin ont popularisé l’idée suivante : à un moment donné, les pays riches sont plus heureux que les pays pauvres ; mais quand un pays devient plus riche avec le temps, son niveau moyen de bonheur n’augmente pas forcément.

Des analyses récentes de Stevenson et Wolfers, basées sur des données plus longues, montrent que la hausse du PIB par habitant est associée à des progrès, même faibles, de la satisfaction de vie moyenne, mais ce lien est souvent statistiquement bruité, surtout dans les pays très aisés.

D’autres travaux, comme ceux de Proto et Rustichini, essaient de décortiquer finement la relation entre PIB et bien‑être selon le niveau de richesse des pays. Ils montrent que :

Leur conclusion est prudente, mais nette : stimuler la croissance du revenu moyen dans les pays pauvres est clairement souhaitable du point de vue du bien‑être. Dans les économies déjà riches, l’intérêt d’une course continue au PIB devient beaucoup moins évident, notamment si elle nourrit des aspirations toujours plus élevées et des comparaisons sociales frustrantes.

Ce que montrent les classements mondiaux du bonheur

Les grandes enquêtes internationales comme le World Happiness Report apportent un éclairage complémentaire. Lorsqu’on met côte à côte le PIB par habitant et les scores de satisfaction de vie dans des dizaines de pays, on observe que le niveau moyen de revenu reste un prédicteur puissant du bonheur national… mais loin d’être unique.

Des pays relativement modestes en termes de PIB, comme certains États émergents ou en développement, affichent parfois des niveaux de bien‑être supérieurs à ceux de pays riches. Des exemples comme le Kosovo, avec un revenu moyen inférieur à la moyenne mondiale mais un classement de bonheur nettement au‑dessus, illustrent cette dissociation.

Les analystes du rapport identifient plusieurs facteurs majeurs, au‑delà du revenu, pour expliquer ces écarts :

| Facteurs clés associés au bonheur national | Rôle observé dans les données du World Happiness Report |

|---|---|

| PIB par habitant | Fort prédicteur, mais non exclusif |

| Soutien social | Très fortement corrélé au bonheur |

| Espérance de vie en bonne santé | Contribution importante |

| Sentiment de liberté | Rôle significatif |

| Générosité (dons, aide) | Associée à un bien‑être élevé |

| Faible corruption | Lien robuste avec la satisfaction de vie |

Ces résultats sont confortés par des travaux de l’OCDE : dans les pays développés, le niveau de PIB par habitant est globalement associé à de meilleurs indicateurs de santé, de cohésion sociale ou de sentiment d’appartenance. Mais, passé un certain seuil, les corrélations entre PIB et bonheur auto‑déclaré deviennent faibles. La plupart des habitants des pays de l’OCDE, quel que soit leur niveau de vie moyen, se disent globalement « assez » ou « très » heureux.

En résumé, le revenu national est un bon indicateur des possibilités matérielles et des capacités d’un pays, mais un indicateur imparfait de son bien‑être ressenti.

L’argent n’est pas qu’une somme : stabilité, volatilité et insécurité

Parler de revenu comme d’un simple chiffre annuel masque une dimension cruciale pour le bien‑être : sa stabilité. Deux personnes gagnant la même somme sur l’année peuvent vivre des réalités psychologiques très différentes si l’une touche un salaire régulier et l’autre subit des hauts et des bas brutaux.

Des études longitudinales, menées au Royaume‑Uni, en France, en Australie ou au Canada, convergent sur ce point : la volatilité du revenu a des effets négatifs marqués sur la santé mentale et, dans une moindre mesure, sur la santé physique, indépendamment du niveau de revenu moyen.

Lorsque les chercheurs suivent des individus mois après mois ou sur des décennies, ils montrent qu’une forte instabilité des revenus est associée à :

| Type de volatilité mesurée | Effets observés sur la santé et le bien‑être |

|---|---|

| Variations mensuelles importantes | Moindre santé auto‑évaluée, plus d’anxiété et de symptômes dépressifs |

| Volatilité permanente sur la carrière (Canada) | Baisse marquée de la probabilité de déclarer une excellente santé |

| Diminution substantielle de la satisfaction de vie | |

| Augmentation du nombre de problèmes de santé mentale | |

| Volatilité transitoire (chocs plus ponctuels) | Effets négatifs similaires, mais d’ampleur plus faible |

Même en contrôlant pour le revenu moyen sur la vie, les personnes ayant connu des carrières financièrement chaotiques déclarent davantage de troubles mentaux, moins de satisfaction de vie et une santé plus fragile. Les effets estimés sont loin d’être anecdotiques : dans certaines modélisations, un choc standard d’insécurité économique ferait grimper le taux de troubles mentaux dans une population d’environ 1 à 2 points de pourcentage.

Ces résultats ont une implication directe pour les politiques publiques : des dispositifs qui lissent les revenus (assurance‑chômage, transferts stabilisateurs, systèmes de protection sociale) peuvent améliorer la santé et le bien‑être même sans augmenter le revenu moyen, simplement en réduisant l’incertitude et le stress liés aux aléas financiers.

Comparer son revenu à celui des autres : le poison discret des écarts

Une autre leçon centrale de la recherche est que l’argent compte autant par ce qu’il permet de faire que par ce qu’il signifie en termes de rang social. Beaucoup d’études montrent que le revenu relatif – se sentir plus ou moins riche que ses pairs – pèse lourd dans la satisfaction de vie.

Les travaux de Luttmer, entre autres, montrent que, à revenu égal, vivre dans un quartier où les voisins sont plus riches est associé à un bien‑être subjectif plus faible. Même en tenant compte du coût de la vie local, le niveau de revenu moyen de l’entourage exerce un effet négatif sur la satisfaction de vie des ménages moins favorisés.

Des analyses plus détaillées distinguent plusieurs dimensions :

– Le revenu absolu (ce que l’on gagne réellement).

– Le statut socio‑économique subjectif (la position qu’on pense occuper dans la hiérarchie).

– Les comparaisons explicites à certains groupes de référence (amis, voisins, personnes de même origine sociale, etc.).

Lorsque les variables telles que le revenu absolu, la position perçue et la comparaison avec les semblables sont analysées ensemble dans des modèles statistiques, le revenu absolu perd souvent de son importance. Ce sont la position perçue et la comparaison avec les semblables qui deviennent les prédicteurs les plus puissants du bien‑être.

Le sentiment d’être moins bien loti que ses pairs, surtout ceux qui partagent un arrière‑plan similaire, apparaît comme l’un des facteurs les plus délétères pour la satisfaction de vie. Cet effet d’« upward comparison » (comparaison vers le haut) s’accompagne souvent d’émotions comme l’envie, le ressentiment et une baisse de l’estime de soi, particulièrement nuisibles au bien‑être dit hédonique (équilibre plaisir‑déplaisir au quotidien).

Dans les sociétés très inégalitaires, les comparaisons vers le haut, amplifiées par les réseaux sociaux, renforcent l’effet du revenu relatif sur le bonheur, car l’écart avec les plus riches est constamment rappelé et socialement significatif.

Heureusement, cette spirale de comparaison n’est pas inéluctable. Des travaux montrent que le capital social – la densité et la qualité des liens sociaux, la participation à la vie associative, le sentiment d’appartenance – peut largement amortir l’impact du revenu et des comparaisons sur le bien‑être.

En comparant des individus très insérés socialement à des personnes isolées, les chercheurs trouvent que :

– Chez les plus isolés, la satisfaction de vie dépend presque deux fois plus du revenu propre que chez ceux qui disposent d’un réseau social riche.

– L’effet négatif des comparaisons de revenu sur le bien‑être est quasiment annulé chez ceux qui ont un haut niveau de capital social.

Autrement dit, plus une personne est insérée dans un tissu relationnel de qualité, moins son bonheur est dicté par le niveau de son compte en banque ou par ce que gagnent ses voisins. Ce résultat est robuste dans des échantillons variés et avec différentes mesures de bien‑être.

Au‑delà du revenu : comment on dépense compte presque autant que combien on gagne

Dire que le revenu explique une partie du bien‑être ne dit rien de la manière dont il est utilisé. Une série de travaux, menée notamment par Dunn, Aknin, Norton et leurs collègues, révèle qu’à niveau de revenu comparable, certains usages de l’argent apportent beaucoup plus de bonheur que d’autres.

Deux dimensions ressortent particulièrement : l’orientation prosociale des dépenses et la préférence pour les expériences plutôt que les biens matériels.

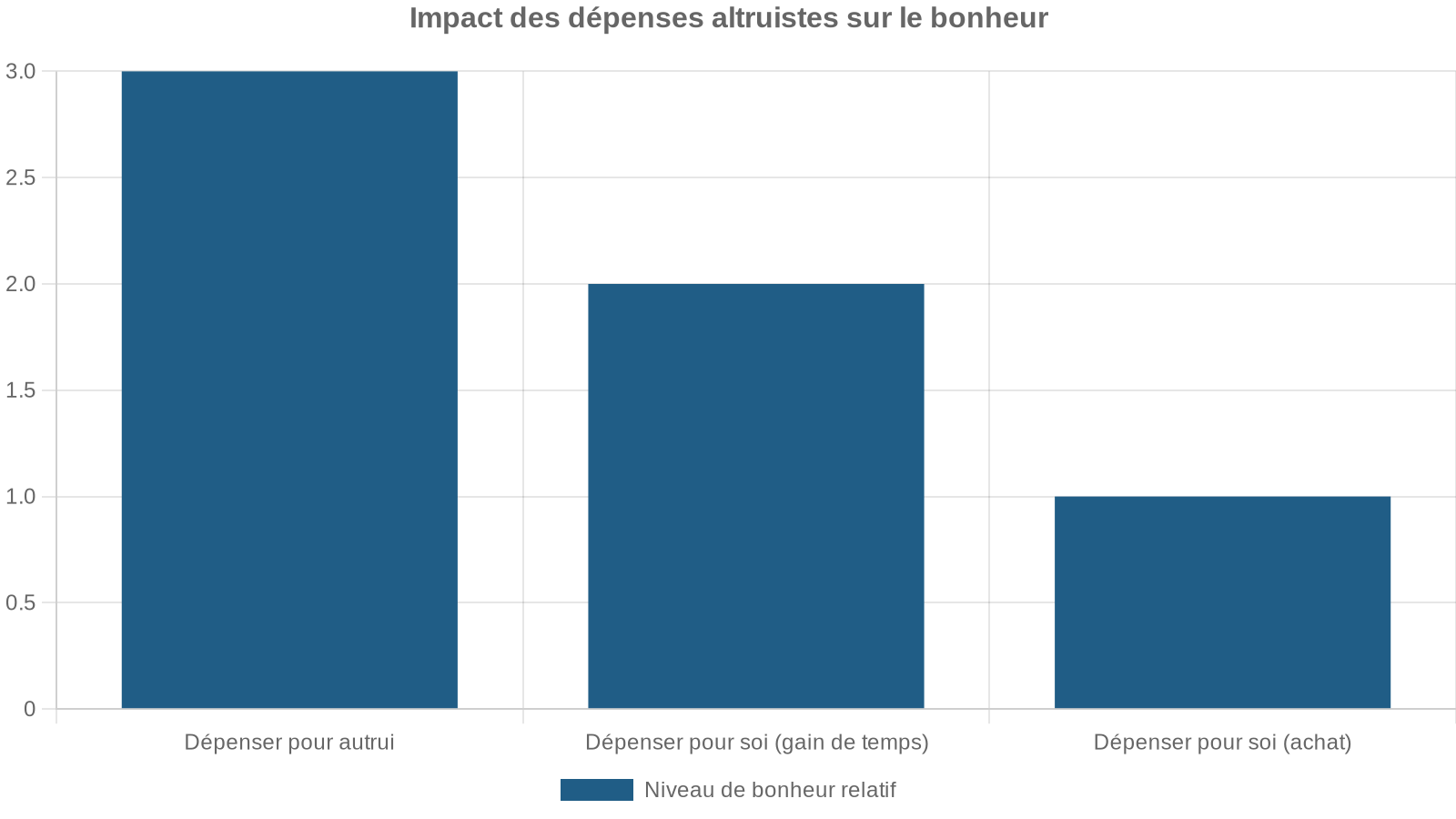

Dépenser pour les autres : un « chaud rayonnement » universel

Dans des expériences menées au Canada, en Inde, en Afrique du Sud, en Ouganda et dans plus de 100 pays via de grandes enquêtes, l’effet d’une même somme d’argent dépensée pour soi ou pour autrui a été comparé.

Les résultats sont remarquablement constants :

Ce « warm glow » de la générosité se retrouve même chez des enfants très jeunes : des expériences montrent que des tout‑petits de deux ans se réjouissent davantage de donner une friandise à un autre enfant que de la garder pour eux.

Les travaux de ces équipes identifient plusieurs conditions qui maximisent ce gain de bien‑être :

| Caractéristique de la dépense prosociale | Effet sur le bonheur ressenti |

|---|---|

| Décision volontaire (non contrainte) | Renforce le sentiment d’autonomie, augmente la satisfaction |

| Impact concret visible (ex. moustiquaires achetées) | Accroît le sentiment de compétence et d’utilité |

| Interaction directe avec le bénéficiaire | Renforce le lien social, améliore fortement l’effet positif |

| Lien fort (famille, amis proches) | Produit généralement plus de joie qu’un don anonyme à une grande cause |

Une méta‑analyse sur plus de 600 Nord‑Américains montre par ailleurs que la part du budget consacrée aux cadeaux et dons est positivement corrélée au bien‑être global, indépendamment du niveau de revenu. Et il semble exister une boucle de rétroaction : se souvenir d’un acte de générosité passé augmente le bonheur, ce qui rend ensuite plus enclin à donner de nouveau.

Pour que l’argent favorise le bonheur, il doit être utilisé pour satisfaire trois besoins psychologiques fondamentaux : l’autonomie (choisir librement de donner), la compétence (sentir que l’on aide réellement) et la connexion aux autres.

Acheter des expériences plutôt que des objets

Une autre série impressionnante d’études, au croisement de la psychologie et du marketing, converge sur une idée simple : les dépenses « d’expériences » – voyages, sorties, concerts, repas entre amis – rendent plus heureux que les achats matériels (vêtements, gadgets, meubles, etc.).

Ce constat vaut à plusieurs moments du cycle de consommation :

Découvrez les trois phases du bonheur lié aux expériences, de l’anticipation au souvenir, et pourquoi elles surpassent la possession d’objets.

L’attente d’une expérience (voyage, concert) procure plus de plaisir et de rêverie positive, et moins d’impatience, que celle d’un objet matériel.

Au moment de la consommation, les études en temps réel montrent un niveau de bonheur supérieur pour les expériences que pour les biens matériels, à coût équivalent.

Les souvenirs d’expériences s’embellissent avec le temps, tandis que la satisfaction des objets s’émousse à cause de la « roue hédonique » et des comparaisons.

Les chercheurs avancent plusieurs raisons à cet « avantage expérientiel » :

– Les expériences s’intègrent plus profondément à l’identité personnelle : on se définit plus facilement par ce que l’on a vécu que par ce que l’on possède.

– Elles sont plus propices à la connexion sociale : on les partage souvent avec d’autres et elles alimentent les conversations et les souvenirs communs.

– Elles se prêtent moins aux comparaisons invidieuses : il est plus difficile – et moins naturel – de se comparer systématiquement sur ses vacances ou ses soirées que sur la taille de sa voiture ou de son écran.

Il existe toutefois une nuance importante : lorsque l’achat tourne mal (mauvais voyage, spectacle raté), l’expérience peut générer plus de déception qu’un objet défectueux, parce qu’on s’y projette davantage. Les chercheurs recommandent donc de rester particulièrement attentif au choix des expériences, tout en soulignant que, dans l’ensemble, le pari reste largement gagnant.

Sécurité financière, stress et bien‑être subjectif

Au‑delà du montant de revenu, la perception de sa propre sécurité financière joue un rôle massif dans le bien‑être quotidien. Des enquêtes aux États‑Unis montrent ainsi que le sentiment de « sécurité financière » est fortement corrélé au niveau de stress ressenti, beaucoup plus que le revenu objectif.

Dans ces données, les personnes déclarant une faible sécurité financière sont de 9 % à plus de 40 % plus susceptibles de rapporter du stress, selon les domaines (dépenses quotidiennes, finances de long terme, frais de santé, etc.). Elles accumulent aussi davantage de domaines de stress, et les vivent avec plus d’intensité.

Une fois la perception de sécurité prise en compte, le niveau de revenu influence beaucoup moins le stress ressenti. Deux personnes au même revenu peuvent avoir des niveaux de stress très différents selon qu’elles se sentent ou non en contrôle de leur situation financière.

Plusieurs études montrent que cette sécurité subjective est associée à :

– Une meilleure capacité à faire face à des dépenses imprévues.

– Moins d’anxiété liée à la retraite ou à la vieillesse.

– Un meilleur état de santé global.

En clair, au‑delà d’un certain niveau de ressources, ce qui compte n’est pas seulement « combien » mais « à quel point je me sens à l’abri des coups durs ».

L’argent et le bonheur au fil de la vie : jeunes adultes, actifs, seniors

Le lien entre argent et bien‑être n’est pas identique à tous les âges. Les recherches sur la « financial capability » (capacité financière) montrent que la combinaison de connaissances financières, de comportements prudents (épargne, budget) et d’accès à des produits adaptés influence fortement la sécurité économique ressentie, et donc le bien‑être, notamment chez les plus de 50 ans.

Les études suggèrent que : les facteurs environnementaux jouent un rôle crucial dans le développement cognitif des enfants.

Les personnes âgées ont généralement un meilleur niveau de littératie financière et des comportements plus prudents, ce qui accroît leur satisfaction financière. Les décisions liées à la retraite, comme être sur la bonne trajectoire d’épargne ou choisir sereinement ses placements, sont des déterminants majeurs de leur bien-être. Cependant, une majorité de personnes de tous âges planifie peu son avenir financier, épargne insuffisamment et ne se protège pas assez contre les risques de santé ou de dépendance, fragilisant ainsi leur bien-être futur.

Des travaux sur les jeunes adultes montrent par ailleurs que les attitudes vis‑à‑vis de l’argent (tendance à épargner, hédonisme, propension à emprunter ou à jouer) sont déjà liées au bien‑être : ceux qui ont une forte attitude d’épargne empruntent et jouent moins, ce qui réduit les tensions financières ultérieures.

Ici encore, l’argent agit autant par sa présence que par le rapport psychologique qu’on entretient avec lui : sentiment de contrôle, confiance dans sa capacité à faire face, projection dans l’avenir.

Alors, l’argent fait‑il le bonheur ?

À la lumière de ce vaste corpus de recherches, plusieurs conclusions solides se dessinent.

1. La pauvreté matérielle est un frein massif au bien‑être. Dans les pays et les groupes les plus pauvres, chaque hausse du revenu apporte des gains de bonheur importants. Sortir de la misère, satisfaire les besoins de base (se nourrir correctement, se loger décemment, accéder aux soins) se traduit presque mécaniquement par une augmentation de la satisfaction de vie.

2. Au‑delà des besoins de base, le revenu continue d’être lié au bonheur, mais plus faiblement et de manière inégale. Les données ne valident pas vraiment l’idée d’un seuil net au‑delà duquel l’argent ne compterait plus du tout. Elles suggèrent plutôt une relation courbe : chaque euro supplémentaire compte, mais un peu moins que le précédent. Et cette relation varie selon que l’on est déjà plutôt heureux ou non.

Des revenus élevés mais instables sont liés à plus de troubles psychiques et à une moins bonne santé. L’insécurité économique génère du mal-être, la stabilité et la prévisibilité des revenus sont donc aussi importantes que leur montant.

4. Les comparaisons sociales empoisonnent la relation à l’argent. Se sentir moins bien loti que ses pairs, dans un contexte d’inégalités visibles et de sur‑exposition aux réussites des autres, mine le bien‑être. À l’inverse, des liens sociaux riches, un sentiment d’appartenance et une vie relationnelle dense atténuent fortement la dépendance au revenu comme source de bonheur.

5. La façon dont on dépense son argent modifie sa « rentabilité » en bonheur. À revenu égal, orienter ses ressources vers les autres (dons, cadeaux, aide) et vers des expériences (voyages, moments partagés) plutôt que vers des biens matériels accroît significativement le bien‑être, à court et à long terme.

Se sentir en contrôle de ses finances, avoir une épargne de précaution et comprendre ses produits financiers réduit le stress et améliore la satisfaction de vie, quel que soit le niveau de revenu.

Au final, l’argent apparaît moins comme une baguette magique que comme un puissant amplificateur : il ouvre des marges de manœuvre, protège des chocs et permet de vivre davantage d’expériences enrichissantes. Mais son impact dépend étroitement de l’environnement social, de la manière dont il est distribué, de la stabilité des trajectoires, des comparaisons qu’il suscite et des choix qu’il permet de faire.

Dans cette perspective, « Argent et bonheur : ce que la science dit sur la relation entre revenus et bien-etre » conduit à un double déplacement du regard. D’un côté, il rappelle l’urgence de lutter contre la pauvreté et l’insécurité économique, qui restent des ennemis directs du bien‑être. De l’autre, il suggère qu’au‑delà d’un certain seuil de confort matériel, la quête d’une vie heureuse passe davantage par la qualité des liens, le sens, la générosité et la façon dont nous donnons corps, ou non, à ces ressources monétaires dans nos existences quotidiennes.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.