Une holding passive n’a, en apparence, rien de spectaculaire. Elle ne produit ni biens ni services, ne gère pas d’équipe, ne facture pas de prestations. Elle se contente de détenir des titres, d’encaisser des dividendes, de placer une trésorerie parfois devenue massive… et c’est précisément là que tout se joue.

La holding passive optimise la fiscalité des dividendes, centralise la trésorerie de groupe et gère des placements financiers. Elle est essentielle pour entrepreneurs, familles actionnaires et groupes de sociétés, mais exige la maîtrise des régimes fiscaux et des nouvelles contraintes ciblant ces structures patrimoniales.

L’enjeu n’est plus seulement de créer une holding pour remonter des dividendes à moindre coût, mais d’organiser autour d’elle une gestion de trésorerie pensée comme un véritable centre financier : cash pooling, arbitrage IS / IR, choix des placements, gestion des risques, anticipation des réformes.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Ce qu’est réellement une holding passive

Une holding passive est une société dont l’activité principale consiste à détenir et gérer des participations dans d’autres sociétés, sans intervention active dans leur gestion opérationnelle. Elle ne définit pas la stratégie des filiales, n’anime pas le groupe, ne rend pas de services administratifs ou commerciaux. Elle se borne à encaisser des flux (dividendes, intérêts, plus-values, éventuellement loyers, redevances) et à les réallouer ou les placer.

Contrairement à une holding animatrice, elle :

– ne participe pas à la conduite de la politique de ses filiales,

– ne contrôle pas leur activité au quotidien,

– n’a généralement ni salariés ni moyens significatifs,

– exerce une activité strictement civile, patrimoniale.

Les régimes de faveur (pacte Dutreil, exonération IFI, abattements plus-values retraite, réduction impôt souscription PME) sont réservés aux holdings animatrices, tandis qu’une holding passive en est exclue ou ne bénéficie que de la fraction de valeur liée aux participations opérationnelles.

En revanche, pour tout ce qui concerne la circulation des résultats à l’intérieur d’un groupe (dividendes, résultats consolidés), la qualification active / passive importe peu : les grands régimes de groupe – régime mère-fille, intégration fiscale, plus-values sur titres de participation – sont accessibles aux deux types de holdings, dès lors que les conditions techniques sont remplies.

C’est précisément ce qui fait de la holding passive un outil redoutable pour optimiser la gestion de la trésorerie et des dividendes.

IS ou IR : le socle fiscal de la holding passive

Avant de parler cash pool, placements et arbitrages de dividendes, il faut poser le cadre fiscal de la holding passive. Deux grandes options existent : l’impôt sur les sociétés (IS) ou l’impôt sur le revenu (IR).

Dans la pratique, l’immense majorité des holdings – et tout particulièrement les holdings passives – optent pour l’IS. L’IR reste théoriquement possible via certaines formes sociales (par exemple SCI, SNC ou SARL de famille qui n’auraient pas opté à l’IS), mais ce choix fait perdre l’essentiel des mécanismes d’optimisation réservés aux sociétés soumises à l’IS, à commencer par le régime mère-fille et l’intégration fiscale.

Barème de l’IS et taux réduits

Pour une holding passive soumise à l’IS, les résultats (dividendes imposables, intérêts, plus-values, produits de placements…) sont taxés :

– au taux réduit de 15 % sur la tranche de bénéfice jusqu’à 42 500 €,

– puis au taux normal de 25 % au-delà.

L’accès au taux réduit exige un chiffre d’affaires inférieur à 10 M€, un capital entièrement libéré et détenu à 75 % par des personnes physiques, et l’exercice d’une activité commerciale, industrielle, artisanale, agricole ou libérale. Une holding purement passive ne remplit pas ces critères et relève du taux à 25 %.

Cette fiscalité à l’IS est la porte d’entrée des grands régimes de groupe qui permettent de transformer la holding en « filtre fiscal » : très peu d’impôt lors de la remontée des dividendes, quasi-exonération de certaines plus-values, neutralisation de flux intragroupe, etc.

Mère-fille : le cœur de l’optimisation des dividendes

Le régime mère-fille est la pierre angulaire de la gestion optimisée des dividendes dans une holding passive soumise à l’IS. Son objectif est simple : éviter que les mêmes bénéfices soient imposés deux fois, une première fois dans la filiale, une seconde fois quand ils remontent à la holding sous forme de dividendes.

Principe : 95 % d’exonération, 5 % imposables

Concrètement, lorsque la filiale distribue un dividende à la holding :

– 95 % du montant est exonéré d’IS au niveau de la holding,

– 5 % sont réintégrés dans son résultat imposable au titre de la « quote-part de frais et charges ».

La holding n’est imposée que sur 5 % des dividendes reçus.

> 5 % × 25 % = 1,25 % du dividende.

Un exemple permet de mesurer l’ampleur du levier.

| Scénario de dividendes | Montant du dividende brut | Base imposable à l’IS | IS dû | Coût effectif |

|---|---|---|---|---|

| Sans régime mère-fille | 100 000 € | 100 000 € | 25 000 € | 25 % |

| Avec mère-fille | 100 000 € | 5 000 € (5 %) | 1 250 € | 1,25 % |

Sans holding, si l’associé personne physique perçoit directement ces 100 000 €, il est soumis à la flat tax de 30 % (12,8 % d’IR + 17,2 % de prélèvements sociaux), soit 30 000 € d’impôt, au-delà de l’IS déjà payé dans la société opérationnelle. Avec une holding passive à l’IS, la même somme remonte pour un coût d’1,25 % seulement au niveau de la holding.

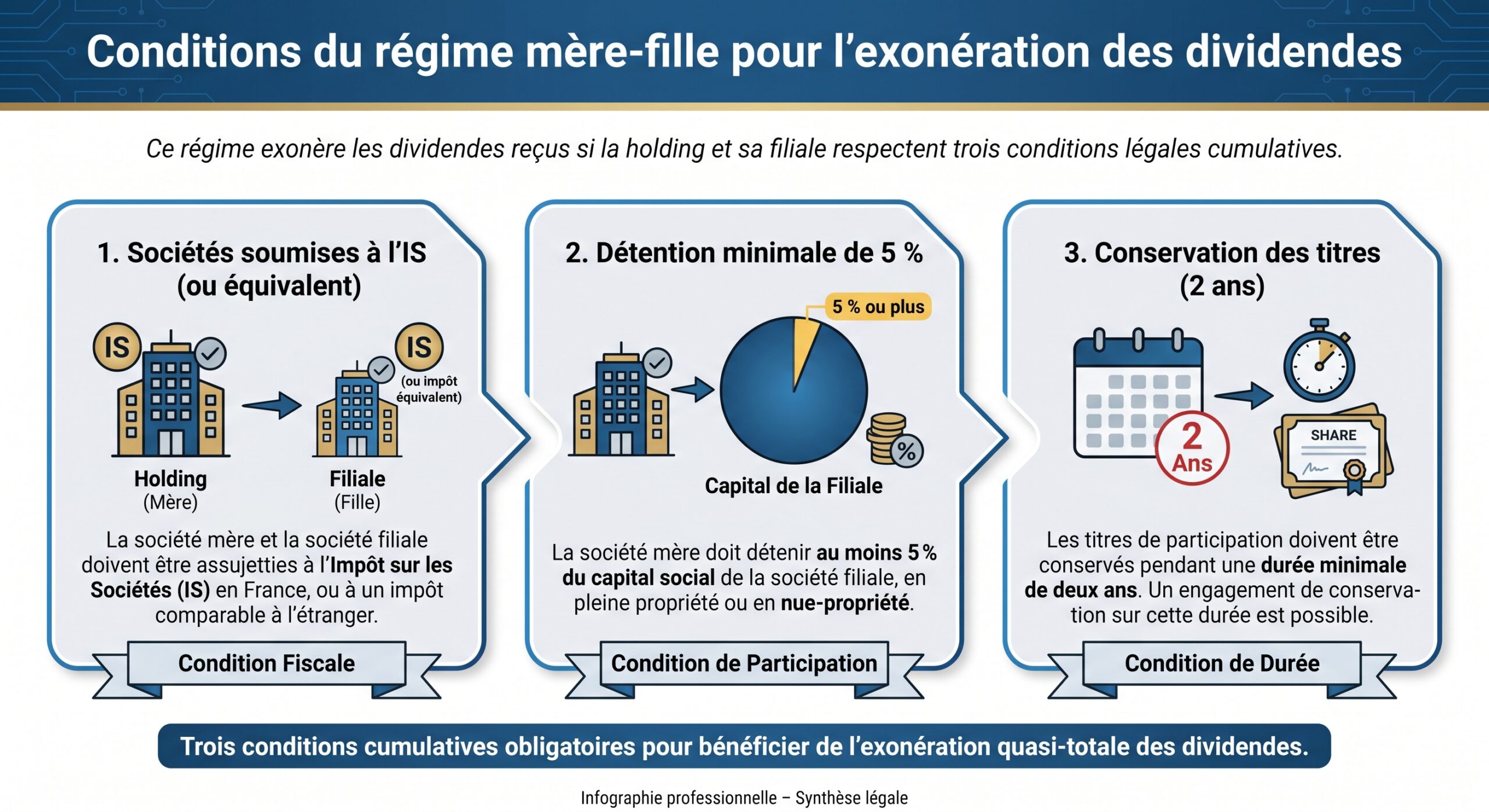

Conditions d’éligibilité

Pour bénéficier du régime mère-fille, trois conditions principales, cumulatives, doivent être réunies :

Ce seuil de 5 % est particulièrement bas : il rend le dispositif accessible dès les premiers montages de groupe ou les prises de participation minoritaires significatives.

Le régime mère-fille constitue ainsi le circuit principal de la trésorerie ascendante dans une structure comprenant une holding passive.

Intégration fiscale : la version « groupe consolidé »

Lorsque la holding détient au moins 95 % du capital de ses filiales, une autre option s’ouvre : le régime d’intégration fiscale. Il va plus loin que le régime mère-fille, car il ne se limite pas aux dividendes ; il permet de consolider l’ensemble des résultats des sociétés membres, comme si le groupe ne formait qu’un seul contribuable.

Trois grands effets

En pratique, l’intégration fiscale permet :

– de neutraliser totalement les dividendes intragroupe (y compris la fameuse quote-part de 5 %, ramenée dans certains cas à 1 %),

– de compenser les profits de certaines sociétés par les pertes d’autres,

– d’optimiser collectivement certains plafonds et crédits d’impôt.

L’intégration fiscale optimise le résultat global du groupe et réduit la facture d’impôt sur les sociétés consolidée, contrairement au régime mère-fille qui se concentre sur la circulation des dividendes.

Un exemple simple illustre la mécanique :

| Société | Résultat avant IS | Situation sans intégration | Situation avec intégration |

|---|---|---|---|

| Filiale A | + 200 000 € | IS sur 200 000 € | Contribue à un résultat global |

| Filiale B | – 150 000 € | Déficit reporté | Déficit compensant A |

| Groupe | — | A = IS sur 200 000 €, B garde un déficit | Résultat global = 50 000 €, IS sur 50 000 € |

Dans ce cas, l’intégration évite de payer de l’IS sur 200 000 € alors qu’au niveau groupe le bénéfice net n’est que de 50 000 €.

Mère-fille ou intégration : un choix stratégique

Les deux régimes ne sont pas cumulables pour les mêmes flux : on opte pour l’un ou pour l’autre. Pour une holding passive, le choix se fait essentiellement en fonction :

– de la structure capitalistique (seuil de 5 % ou de 95 %),

– de la volonté de simplement optimiser les flux de dividendes (mère-fille),

– ou d’optimiser l’ensemble des résultats du groupe (intégration).

Pour beaucoup de groupes patrimoniaux où la holding passive détient 100 % des filiales, l’intégration fiscale devient un levier particulièrement puissant, notamment lorsqu’une filiale est durablement déficitaire alors que d’autres génèrent des profits.

Plus-values sur titres de participation : les sorties en quasi franchise d’IS

Au-delà de la gestion de trésorerie courante, la holding passive est souvent l’outil privilégié pour céder des participations puis réinvestir. Là encore, le droit fiscal offre un régime de faveur pour les titres dits « de participation » détenus au moins deux ans.

Le pourcentage de la plus-value exonéré d’impôt sur les sociétés lors de la vente de titres par une holding

Un cas chiffré permet d’apprécier l’impact.

| Situation | Plus-value brute | Base taxable | IS à 25 % | Fiscalité effective |

|---|---|---|---|---|

| Sans régime long terme | 1 000 000 € | 1 000 000 € | 250 000 € | 25 % |

| Avec régime titres de participation | 1 000 000 € | 120 000 € (12 %) | 30 000 € | 3 % |

Pour une holding passive, cela signifie qu’une cession de participation peut dégager une capacité de réinvestissement très largement préservée. Cette quasi exonération, cumulée au régime mère-fille sur les dividendes, fait de la holding à l’IS un formidable outil de circulation et de capitalisation des flux financiers.

Cash pooling : transformer le groupe en « piscine de trésorerie »

L’optimisation des dividendes ne suffit pas à elle seule à sécuriser la gestion de trésorerie d’un groupe. Dès qu’il y a plusieurs filiales, la question n’est plus seulement fiscale : comment éviter que certaines sociétés soient à découvert alors que d’autres dorment sur des excédents ? C’est le rôle du cash pooling.

Le principe : une caisse commune de groupe

Le cash pooling – ou mise en commun de trésorerie – est une technique bancaire qui consiste à centraliser les flux de trésorerie des filiales sur un compte pivot, généralement tenu par la holding ou une société désignée comme centre de trésorerie. Juridiquement, cette pratique s’inscrit dans le cadre fixé par le Code monétaire et financier (notamment les articles L312-2 et L511-7), qui tolère des opérations de crédit entre sociétés d’un même groupe, à condition qu’elles soient clairement prévues par les statuts et encadrées par une convention.

Le fonctionnement repose sur quelques idées simples :

Dans le cadre de la gestion centralisée de trésorerie, les comptes bancaires de chaque filiale sont reliés à un compte central. Ainsi, les soldes créditeurs et débiteurs sont mutualisés, ce qui permet de compenser les déficits de certaines entités par les excédents des autres. De plus, le groupe peut négocier ses conditions bancaires (taux d’intérêt, frais) sur la base d’une position agrégée, bénéficiant ainsi d’une meilleure efficacité financière.

Au bilan, ces flux internes se traduisent par des comptes de liaison – classiquement le compte 451 « Groupe » – qui enregistrent, en créances ou dettes intra-groupe, les avances et financements circulant via le pool.

Cash pooling physique vs notional

Deux grandes familles de dispositifs existent.

Dans le cash pooling physique (ou « zero balancing »), il y a de véritables transferts de trésorerie :

– chaque jour, les soldes des comptes filiales sont remontés sur le compte pivot,

– les comptes des filiales peuvent être ramenés à zéro (Zero Balance Account) ou à un montant cible (Target Balancing Account),

– si une filiale est dans le rouge, le compte pivot la refinance automatiquement.

Ce système :

Optimisez votre gestion financière en centralisant vos comptes. Cette approche permet de :

Évite les découverts coûteux en mutualisant les soldes.

Simplifie la négociation avec la banque grâce à un interlocuteur unique et un compte agrégé.

Améliore le ratio de liquidité global et réduit les frais financiers.

En contrepartie, il réduit fortement l’autonomie de chaque filiale en matière de trésorerie, qui peut être perçu comme une perte d’indépendance.

Le cash pooling notionnel, lui, ne repose pas sur de vrais transferts. Les soldes restent sur les comptes des filiales, mais la banque :

– fusionne virtuellement les soldes pour calculer les intérêts,

– applique un taux débiteur plus faible et un taux créditeur plus performant que si chaque compte était isolé.

Chaque filiale conserve ainsi sa ligne de crédit et son autonomie quotidienne, tout en profitant d’une optimisation collective des conditions d’intérêt. C’est particulièrement adapté aux groupes où l’on souhaite garder une certaine indépendance opérationnelle des entités.

Enjeux comptables et fiscaux du cash pooling

Dans tous les cas, la centralisation de la trésorerie crée des flux de crédit entre sociétés, qui doivent respecter trois grandes exigences :

Les conventions de trésorerie doivent être prévues dans les statuts de la holding et des filiales, avec une convention de cash pooling signée auprès de la banque (légalité bancaire). Chaque filiale doit être rémunérée ou facturée à des conditions de marché pour ses excédents ou besoins de trésorerie, sous peine de requalification en abus (équilibre des intérêts). Les avances et financements internes sont tracés au compte 451 « Groupe », et les intérêts via les comptes 6615 (charges) et 768 (produits financiers) (traçabilité comptable).

Pour une holding passive, le cash pooling est souvent l’outil pratique qui vient compléter l’architecture juridique des régimes mère-fille et d’intégration fiscale : les flux remontent au bon endroit (la holding), à moindre coût (1,25 %), et sont physiquement mobilisables là où le groupe en a besoin.

Holding passive : où placer une trésorerie devenue stratégique ?

Une fois la trésorerie centralisée dans la holding passive – par dividendes, cash pooling ou cession de participation – reste une question cruciale : que faire de cet argent ?

Dans un contexte d’inflation autour de 2 à 3 %, laisser la trésorerie dormir sur un compte courant non rémunéré revient à voir fondre sa valeur réelle année après année. L’enjeu d’une holding passive moderne est donc double :

– sécuriser une poche de liquidités immédiatement mobilisable,

– optimiser le rendement du surplus, sans compromettre le cadre fiscal.

Panorama des principaux supports utilisables par une holding à l’IS

Les solutions suivantes sont particulièrement adaptées à une holding passive soumise à l’IS.

| Support de placement | Rendement estimé (ordre de grandeur) | Risque | Liquidité | Rôle dans l’allocation |

|---|---|---|---|---|

| Compte à terme | 0,5 % à 2 % (voire 2–4,5 % selon marché) | Faible | Variable (souvent blocage) | Poche de sécurité courte durée |

| Contrat de capitalisation | 2 % à 5 % et + | Modéré | Bonne (rachats possibles) | Diversification dans un cadre fiscal dédié |

| Dette privée | 5 % à 8 % net | Modéré | Moyenne (support de fonds) | Générateur de revenus réguliers |

| OPC monétaires | proche des taux monétaires du moment | Faible | Très élevée | Gestion de trésorerie très court terme |

| SCPI / OPCI | ~4–5 % en moyenne | Modéré | Faible à moyenne | Pilier immobilier de rendement |

| Compte-titres (actions/obligations) | variable, 4–8 % cible sur longue durée | Moyen à élevé | Élevée pour titres cotés | Croissance à long terme |

Chaque famille de support répond à une logique différente.

Les comptes à terme et placements de trésorerie bancaires assurent une sécurité maximale, mais, en 2026, leurs rendements oscillent souvent entre 0,5 et 2 %, ce qui signifie qu’après inflation la performance réelle est négative. Ils sont utiles comme coussin de liquidité, mais pas comme vecteur principal de valorisation.

Les fonds de dette privée répondent bien à la logique de la holding passive : le rendement provient d’intérêts contractuels versés par des entreprises financées, plutôt que de pures plus-values de marché. En 2026, de nombreuses stratégies affichent des retours nets compris entre 5 et 8 %, avec un niveau de risque maîtrisé (diversification des emprunteurs, rang de dette senior garanti…). La liquidité est en revanche plus limitée que sur un OPC monétaire ou des obligations cotées.

Les SCPI et OPCI, ou encore l’immobilier via une SCI, constituent une brique de rendement intéressante à moyen-long terme, mais il faut accepter une liquidité réduite et une sensibilité à la conjoncture immobilière.

Enfin, via un compte-titres, la holding passive peut investir dans des actions, obligations, ETF mondiaux, voire, pour une fraction marginale, dans des classes d’actifs plus exotiques. Ce sont des outils de long terme, volatils, qui ne doivent être alimentés qu’avec la fraction vraiment excédentaire de la trésorerie.

Construire une allocation cohérente pour une holding passive

La répartition des placements ne se fait pas « à la louche ». Une approche structurée consiste à découper la trésorerie en trois blocs :

Une approche structurée pour répartir vos actifs selon vos objectifs et horizons de placement

Fonds disponibles pour faire face aux engagements à court terme : impôts, remboursement de dette ou opportunités rapides.

Placement sur un horizon de 3 à 5 ans visant à générer des revenus stables et prévisibles.

Portefeuille plus risqué, réservé aux capitaux excédentaires, visant une appréciation du capital sur le long terme.

Une grille d’allocation typique pour une holding familiale passive pourrait ressembler à ceci :

| Bloc | Part indicative | Supports principaux | Objectif |

|---|---|---|---|

| 1 – Liquidité | 20–30 % | Comptes à terme court, OPC monétaires | Sécurité, disponibilité rapide |

| 2 – Rendement | 40–60 % | Dette privée, fonds obligataires d’entreprise, SCPI de rendement | Revenus réguliers, rendement supérieur à l’inflation |

| 3 – Croissance / Diversification | 10–30 % | Actions via ETF, fonds diversifiés, immobilier opportuniste | Valorisation du capital à long terme |

Cette structure permet :

– de conserver en permanence un volant de cash mobilisable,

– de protéger le pouvoir d’achat de la trésorerie (rendement réel positif),

– de profiter, à la marge, d’opportunités de croissance à long terme.

Pour chaque support, la holding doit intégrer dans son analyse :

– le couple rendement/risque (volatilité, risque de défaut, risque de marché),

– la compatibilité fiscale (imposition à l’IS des intérêts, dividendes, plus-values),

– les frais de gestion (frais d’entrée, de gestion, de surperformance),

– les conditions de liquidité (délai de rachat, pénalités, marché secondaire).

Une même classe d’actifs (par exemple la dette privée) peut présenter des profils très différents selon les gérants et les stratégies ; la sélection fine des fonds ou produits reste donc déterminante.

De la holding à l’associé : comment (et quand) sortir les dividendes ?

Optimiser la gestion de trésorerie dans une holding passive, ce n’est pas uniquement bien recevoir et bien placer. C’est aussi réfléchir au moment où les flux ressortiront vers les associés personnes physiques, car c’est à ce stade que la fiscalité peut redevenir lourde.

PFU ou barème progressif : la taxation chez l’associé

Lorsque la holding redistribue des dividendes à ses associés, ces derniers sont imposés :

– soit au Prélèvement Forfaitaire Unique (PFU, ou flat tax) de 30 % (12,8 % d’IR + 17,2 % de prélèvements sociaux),

– soit, sur option, au barème progressif de l’impôt sur le revenu avec un abattement de 40 % sur le montant brut.

L’option pour le barème n’est intéressante que si la tranche marginale d’imposition de l’associé est faible, de sorte que, malgré les prélèvements sociaux inchangés, la charge globale soit inférieure à 30 %.

Dès lors, la stratégie la plus efficace, du point de vue patrimonial, consiste souvent à :

Faites remonter les dividendes dans la holding avec une taxation réduite à 1,25 %. Conservez ou réinvestissez ces sommes au sein de la holding le plus longtemps possible. Ne percevez des dividendes personnels qu’en cas de nécessité, en choisissant entre le PFU et le barème progressif selon votre situation.

La holding devient alors une sorte de « coffre-fort » fiscalement neutre à l’intérieur du groupe, et la taxation personnelle est repoussée dans le temps, ce qui permet de capitaliser davantage.

Ce schéma puissant ne doit toutefois pas être poussé au mépris de la réalité économique. Plusieurs garde-fous existent :

Les distributions de dividendes doivent respecter des règles strictes : bénéfice distribuable positif, réserves légales et capital libéré. L’intérêt de chaque société doit être préservé, notamment en évitant de ponctionner une filiale au seul profit de la holding. Les conventions de trésorerie ne doivent pas être utilisées pour contourner l’impôt, sous peine d’abus de droit.

Les juridictions ont rappelé que la remontée de trésorerie d’une filiale vers une holding (par dividendes ou par endettement) ne doit pas compromettre la santé financière de l’entité opérationnelle. Dans un LBO par exemple, une filiale ne saurait servir de simple « pompe à cash » pour permettre à la holding de rembourser un emprunt, sans bénéfice propre.

Une gestion prudente de la trésorerie de groupe consiste donc à :

– distinguer clairement la trésorerie d’exploitation (nécessaire à l’activité) et la trésorerie structurellement excédentaire,

– n’organiser les remontées de dividendes que sur cette partie excédentaire,

– documenter les décisions (rapports, procès-verbaux) pour démontrer le caractère normal des distributions.

Holding passive et nouvelles contraintes : vers une fiscalité plus hostile aux structures purement patrimoniales

Les holdings passives sont dans le viseur du législateur. Plusieurs textes et projets récents visent à restreindre les situations où une simple « boîte à dividendes » peut capitaliser indéfiniment des flux en profitant des régimes de faveur.

Pour les holdings sans réelle activité économique autre que la détention de titres, une augmentation de la quote-part de frais et charges au-delà des 5% actuels est envisagée. Le régime mère-fille resterait avantageux pour les structures actives, mais deviendrait moins favorable pour les holdings purement passives.

D’autres mesures visent plus directement les revenus « passifs » logés en holding : dividendes, intérêts, redevances, loyers… L’objectif affiché est de recentrer les avantages fiscaux sur les acteurs participant effectivement à l’économie réelle, et de limiter les montages consistant à bloquer durablement les flux dans des structures interposées pour différer l’imposition personnelle indéfiniment.

Dans ce contexte, la sécurisation juridique de la holding passive – qualité des conventions, justification des flux, documentation des décisions – devient aussi importante que l’optimisation chiffrée.

Comment articuler, concrètement, gestion de trésorerie et dividendes optimisés dans une holding passive ?

En pratique, une stratégie cohérente de gestion de trésorerie et de dividendes dans une holding passive repose sur une série d’étapes et de principes.

1. Clarifier le rôle de la holding passive dans le groupe

Il s’agit d’identifier :

– quelles participations seront détenues (entreprises opérationnelles, sociétés immobilières, autres holdings),

– quels flux la holding recevra (dividendes récurrents, produits de cessions, flux de cash pooling),

– quel horizon de conservation est envisagé pour les participations (long terme, préparation de cession, restructuration).

Cette clarification permet de déterminer si le régime mère-fille sera le régime principal, si une intégration fiscale est pertinente, et quel volume de trésorerie structurelle la holding passera à gérer.

2. Mettre en place les conventions nécessaires

Avant tout flux, il faut :

– vérifier que les statuts de la holding et des filiales autorisent les opérations de trésorerie intragroupe,

– répondre, si besoin, une convention de trésorerie distincte (convention d’omnium) pour encadrer les avances et financements internes.

Ces conventions se situent à l’intersection du droit bancaire, du droit des sociétés et de la fiscalité, et doivent assurer à la fois la sécurité juridique et l’équilibre des intérêts de chaque entité.

3. Organiser le circuit fiscal des flux

Sur le plan fiscal, trois circuits se complètent :

– flux filiale → holding : principalement via le régime mère-fille (95 % exonérés), complété le cas échéant par l’intégration fiscale ou le régime des titres de participation en cas de cession,

– flux intra-groupe de trésorerie : gérés via le cash pooling, avec facturation d’intérêts à des taux de marché pour éviter les requalifications,

– flux holding → associés : soumis au PFU ou au barème progressif, à arbitrer en fonction de la situation personnelle des associés.

L’une des décisions les plus structurantes consiste à fixer une politique de distribution : quelle part des bénéfices remontés reste investie dans la holding, et quelle part est redistribuée chaque année aux associés ? Cette politique détermine le rythme de la capitalisation à l’intérieur de la structure.

4. Construire une politique de placement de la trésorerie

Une fois le flux intra-groupe maîtrisé, la holding passive doit bâtir une véritable politique de placement, en tenant compte :

La répartition en trois blocs (liquidité, rendement, croissance) permet de donner un cadre simple, mais robuste, à cette politique. Elle est ensuite déclinée en choix concrets de supports (comptes à terme, OPC monétaires, contrats de capitalisation, fonds de dette privée, SCPI, ETF, etc.).

5. Anticiper les contrôles et l’évolution des règles

Enfin, gérer une holding passive de manière pérenne suppose d’anticiper :

– les risques de remise en cause par l’administration (abus de droit, confusion de patrimoines, remise en cause de certains régimes),

– l’évolution des régimes de faveur (mère-fille, intégration, plus-values long terme),

– les nouvelles taxes ciblant les revenus et actifs passifs.

Cela passe par : la mise en œuvre de stratégies efficaces et la mobilisation des ressources nécessaires pour atteindre les objectifs fixés.

– une documentation systématique des décisions (conseils d’administration, assemblées, rapports de gestion),

– une veille fiscale régulière,

– et, le plus souvent, l’accompagnement par un expert-comptable ou un conseil fiscal capable de modéliser différents scénarios (en particulier les arbitrages entre distributions et capitalisation à l’intérieur de la holding).

En conclusion : la holding passive, simple « boîte à titres » ou véritable centre de gravité financier ?

Vue de loin, une holding passive n’est qu’un intermédiaire juridique. Vue de près, c’est une plateforme où se rencontrent :

– une ingénierie fiscale sophistiquée (mère-fille, intégration, plus-values long terme),

– une organisation fine des flux de trésorerie (cash pooling, conventions intragroupe, arbitrage de dividendes),

– et une politique de placement structurée (allocation par blocs, sélection de supports, gestion du risque et de la liquidité).

L’articulation de trois dimensions transforme une structure de détention en outil optimisé, en utilisant les régimes contre la double imposition et pour l’investissement, dans le respect des sociétés opérationnelles et de la réalité économique.

Pour un entrepreneur ou un actionnaire familial, la question n’est plus tant « faut-il une holding passive ? » que « comment structurer et piloter cette holding pour qu’elle devienne le cœur financier du groupe, plutôt qu’une coquille vide exposée aux vents changeants du législateur ? ».

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.