La tentation de tourner la page du travail plusieurs années avant l’âge légal n’a jamais été aussi forte. Pression au travail, envie de profiter de sa santé, lassitude après des décennies d’activité : près d’un départ à la retraite sur trois se fait déjà avant l’âge légal. Mais derrière le rêve d’une retraite anticipée se cache une mécanique juridique et financière extrêmement complexe, en pleine mutation depuis les réformes de 2023 et leur suspension partielle par la loi de financement de la Sécurité sociale pour 2026.

Partir tôt peut accélérer la liberté, mais c’est un choix irréversible une fois la pension liquidée. Il ne suffit pas de vouloir partir avant l’âge légal : il faut remplir des conditions strictes, choisir le bon dispositif, anticiper la décote éventuelle et vérifier que vos ressources seront suffisantes sur la durée.

Cet article propose une lecture claire des principaux dispositifs de retraite anticipée, des nouvelles règles applicables à partir de 2026, et des stratégies concrètes pour quitter la vie active avant l’âge légal sans compromettre son niveau de vie ni son équilibre psychologique.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Retraite anticipee : un privilege encadre par la loi

La règle de base du système français reste la même : chacun a un âge legal de départ, aujourd’hui compris entre 62 ans et 64 ans selon l’année de naissance, et un âge automatique de taux plein fixé à 67 ans. En principe, partir avant l’âge legal expose à une décote définitive sur la pension de base et sur les retraites complémentaires.

La retraite anticipée est une exception encadrée qui permet d’obtenir sa pension de base et sa complémentaire au taux plein, sans pénalité, avant l’âge légal.

Plusieurs voies principales existent pour partir plus tôt :

– la retraite anticipee pour carrières longues (départ précoce dans la vie active) ;

– la retraite anticipee pour handicap ;

– la retraite anticipee pour incapacité permanente liée au travail (accident du travail ou maladie professionnelle, exposition à l’amiante) ;

– la retraite pour inaptitude ou invalidité.

Le compte professionnel de prévention (C2P) et la retraite progressive ne sont pas des retraites anticipées au sens strict, mais ils jouent un rôle clé dans une stratégie de sortie anticipée.

Comprendre ces règles est d’autant plus crucial que les réformes s’enchaînent. La réforme de 2023 a relevé l’âge legal vers 64 ans et allongé la durée de cotisation à 172 trimestres pour de nombreuses générations. Puis la loi de financement de la Sécurité sociale pour 2026 est venue geler temporairement cette trajectoire, en particulier pour les générations 1964–1968, tout en assouplissant certains paramètres des carrières longues et des départs anticipés.

Carriere longue : le principal levier pour partir avant l’âge legal

La retraite anticipee pour carrière longue est de loin le dispositif le plus utilisé. Il s’adresse à celles et ceux qui ont commencé à travailler très jeunes et ont accumulé une durée d’assurance importante. L’idée est simple : si vous avez commencé tôt, vous pouvez partir tôt, à condition d’avoir suffisamment cotisé.

Qui peut beneficier d’une retraite anticipee pour carriere longue ?

La carrière longue concerne les personnes ayant débuté leur activité avant un certain âge repère : 16, 18, 20 ou 21 ans. Pour chaque seuil existe un âge minimal de départ, plus ou moins en avance sur l’âge légal, et un volume de trimestres exigé.

Deux conditions structurent ce dispositif :

– 1. Une entrée précoce dans la vie active, prouvée par un nombre de trimestres validés très tôt :

– il faut avoir validé au moins 5 trimestres (ou 4 pour ceux nés au dernier trimestre de l’année) avant la fin de l’année civile de ses 16, 18, 20 ou 21 ans selon le seuil concerné ;

– les trimestres pris en compte à ce stade peuvent provenir de tout type d’activité : emploi salarié, apprentissage, service national, etc.

En pratique, avoir commencé à travailler jeune ne suffit pas. Beaucoup de personnes pensent être éligibles parce qu’elles ont eu un job d’été à 17 ans, mais n’ont pas validé assez de trimestres au moment clé, ou n’atteignent pas la durée d’assurance exigée.

Ages de depart possibles avec une carriere longue

La réforme de 2023 avait structuré la carrière longue autour de quatre âges de départ théoriques : 58, 60, 62 et 63 ans, en fonction de l’âge de début d’activité. Le gel voté pour 2026 ne supprime pas ces repères mais ajuste, pour certaines générations, les cumuls de trimestres et les âges d’ouverture.

De façon schématique, on retrouve les grandes lignes suivantes :

| Âge de début d’activité | Âge minimal de départ (théorique) | Condition principale |

|---|---|---|

| Avant 16 ans | 58 ans | Longue durée + 5 trimestres avant 16 ans |

| Avant 18 ans | 60 ans | Longue durée + 5 trimestres avant 18 ans |

| Avant 20 ans | Environ 60–62 ans selon génération | Longue durée + 5 trimestres avant 20 ans |

| Avant 21 ans | 63 ans | Longue durée + 5 trimestres avant 21 ans |

À l’intérieur de ce cadre général, les âges précis varient selon l’année de naissance. Pour les carrières commencées avant 20 ans, la loi de financement de 2026 et son décret d’application de mai 2026 ont dessiné un calendrier fin, par année (voire trimestre) de naissance :

| Génération | Carrière débutée avant 20 ans : âge minimal de départ* |

|---|---|

| 1961 (sept.–déc.) | 60 ans |

| 1962 | 60 ans |

| 1963 (janv.–août) | 60 ans |

| 1963 (sept.–déc.) | 60 ans et 3 mois |

| 1964 | 60 ans et 3 mois (au lieu de 60 ans et 6 mois avant gel) |

| 1965 (janv.–mars) | 60 ans et 3 mois (au lieu de 60 ans et 9 mois) |

| 1965 (avr.–nov.) | 60 ans et 6 mois (au lieu de 60 ans et 9 mois) |

| 1965 (déc.) | 60 ans et 8 mois (permet un départ le 1er septembre 2026) |

| 1966 | 60 ans et 9 mois (au lieu de 61 ans) |

| 1967 | 61 ans (au lieu de 61 ans et 3 mois) |

| 1968 | 61 ans et 3 mois (au lieu de 61 ans et 6 mois) |

| 1969 | 61 ans et 6 mois (au lieu de 61 ans et 9 mois) |

| 1970 | 61 ans et 9 mois (au lieu de 62 ans) |

| À partir de 1971 | 62 ans |

– sous réserve de réunir le nombre de trimestres cotisés requis et la condition de début de carrière avant 20 ans.

On voit que le gel de la réforme profite surtout aux générations nées entre 1964 et 1970, avec des avancées de départ de quelques mois, parfois un trimestre entier. Pour certains, cela signifie plusieurs mois de travail en moins, sans perte de pension.

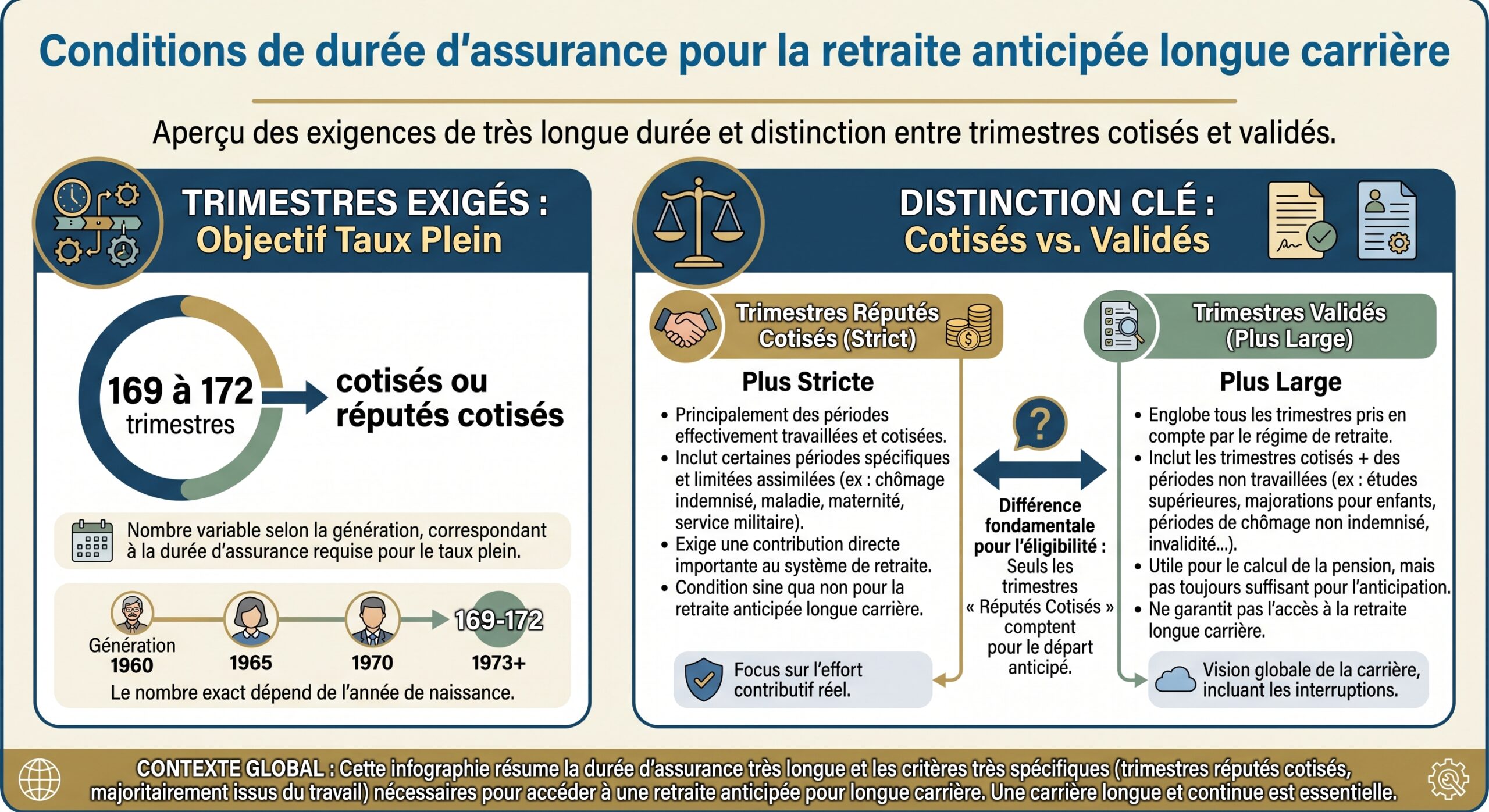

Nombre de trimestres exiges : une condition decisive

Au-delà de l’âge, la clé d’une retraite anticipee pour carrière longue reste le volume de trimestres. Le gel de la réforme a également allégé ce paramètre pour certaines générations.

| Année de naissance | Trimestres requis pour carrière longue* |

|---|---|

| 1961 (sept.–déc.) | 169 |

| 1962 | 169 |

| 1963 | 170 |

| 1964 | 170 (au lieu de 171 avant gel) |

| 1965 (janv.–mars) | 170 (au lieu de 172) |

| 1965 (avr.–déc.) | 171 (au lieu de 172) |

| À partir de 1966 | 172 |

– trimestres « cotisés ou réputés cotisés » pour carrière longue, à distinguer des trimestres simplement validés.

Nombre de trimestres requis pour un départ à la retraite à 60 ans et 3 mois pour un assuré né en 1964 avec une carrière avant 20 ans, soit un trimestre de moins qu’avant le gel.

Qu’est‑ce qu’un trimestre « cotise » pour une carriere longue ?

Pour la retraite « normale », tous les trimestres validés comptent, y compris ceux acquis sans versement de cotisation (chômage non indemnisé, congés spécifiques, etc.). Pour une retraite anticipee, la règle est plus stricte : la majorité des trimestres doit être réellement cotisée.

Certaines périodes non travaillées restent néanmoins prises en compte, mais dans des limites strictes. On parle alors de trimestres « réputés cotisés ». En 2026, pour atteindre par exemple 172 trimestres, on peut intégrer :

| Période assimilée | Plafond pris en compte pour la carrière longue |

|---|---|

| Service national | 4 trimestres maximum |

| Chômage indemnisé | 4 trimestres maximum sur toute la carrière |

| Maladie / accident du travail | 4 trimestres maximum |

| Invalidité | 2 trimestres maximum |

| Maternité (trimestres légaux) | Tous les trimestres, sans limitation |

| Assurance vieillesse des parents au foyer (AVPF) | 4 trimestres maximum |

| Quartiers C2P (compte professionnel de prévention) | Intégralement réputés cotisés |

| Formations professionnelles / apprentissage | Périodes cotisées à la charge de l’État |

À partir du 1er septembre 2026, une nouveauté entre en jeu : des trimestres liés aux enfants (maternité, adoption, éducation, congé parental) pourront être considérés comme « réputés cotisés » pour ouvrir le droit à carrière longue, dans la limite de 2 par enfant (le plafond exact doit être fixé par décret). Ils ne majoreront pas forcément le montant de la pension, mais permettront plus souvent de franchir le seuil de durée d’assurance exigé.

Les trimestres rachetés pour études ou années incomplètes ne permettent pas d’ouvrir le droit à une retraite anticipée pour carrière longue : ils comptent pour le taux plein mais pas pour abaisser l’âge de départ.

Comment verifier son eligibilite à une carriere longue ?

Dans un système aussi sophistiqué, la première stratégie consiste à objectiver sa situation grâce aux outils officiels. Deux démarches sont essentielles :

– 1. Consulter son relevé de carrière

– Rendez-vous sur info-retraite.fr ou sur lassuranceretraite.fr via FranceConnect.

– Téléchargez votre « Relevé de situation individuelle » (RSI).

– Vérifiez méticuleusement les périodes : jobs étudiants, apprentissage, chômage indemnisé, service national, congés maternité, etc.

– Corrigez toute anomalie via la fonction « Corriger ma carrière » : une erreur non rectifiée peut vous faire perdre une année d’éligibilité.

– 2. Demander une attestation carrière longue

– Utilisez le service « Obtenir mon âge de départ à la retraite » sur lassuranceretraite.fr.

– Si vous remplissez les conditions, vous obtenez une attestation précisant à partir de quand vous pouvez partir au titre de la carrière longue.

– Pour les générations 1964–1966 avec un départ envisagé après le 1er septembre 2026, assurez-vous que l’attestation intègre bien les nouvelles règles de gel de la réforme.

Ce document est la base de toute stratégie : il ne faut ni démissionner, ni fixer une date de départ, ni négocier une rupture, tant que l’attestation n’est pas parfaitement cohérente avec votre projet de départ anticipé.

Retraite anticipee et sante : handicap, incapacite, inaptitude

Tous les départs anticipés ne reposent pas sur une carrière commencée tôt. Une part importante des retraites anticipées est liée à l’état de santé, aux accidents du travail ou aux maladies professionnelles. Là encore, les mécanismes sont nombreux, avec des conditions et des âges d’ouverture différents.

Depart anticipe pour handicap : possible des 55 ans

Un salarié en situation de handicap peut, sous conditions, partir dès 55 ans avec une retraite à taux plein. Trois grands critères se combinent :

– 1. Un handicap reconnu comme « lourd »

– taux d’incapacité permanente d’au moins 50 % ;

– ou situation équivalente (pension d’invalidité 2e ou 3e catégorie, AAH, carte mobilité inclusion mention invalidité, etc.) ;

– les anciennes reconnaissances de travailleur handicapé (RQTH) restent prises en compte pour les périodes antérieures à 2016.

– 2. Une durée d’assurance totale minimale

– nombre total de trimestres requis variable selon la génération et l’âge de départ (55, 57 ou 59 ans) ;

– par exemple, les personnes nées à partir de 1973 doivent justifier de 112 trimestres pour un départ à 55 ans, 92 pour 57 ans et 72 pour 59 ans.

Depuis 2023, seuls les trimestres effectivement cotisés avec un taux d’incapacité d’au moins 50 % sont pris en compte, et non plus la durée globale validée.

Signe fort : une procédure nationale permet désormais de reconnaître a posteriori des périodes de handicap si les justificatifs administratifs ont disparu, dans la limite de 30 % de la durée exigée. Une commission nationale, rattachée à la CNAV, statue sur ces dossiers.

Pour les pensions accordées au titre du handicap, une majoration spécifique peut s’ajouter : elle peut atteindre théoriquement jusqu’à un tiers de la pension de base, sans dépasser ce que serait une carrière complète.

Retraite anticipee pour incapacite permanente professionnelle

Lorsqu’une incapacité est directement liée au travail (accident du travail ou maladie professionnelle), un autre dispositif s’ouvre, appelé souvent « retraite pour incapacité permanente » ou « retraite pour pénibilité ».

Deux niveaux de taux d’IPP (incapacité permanente partielle) structurent ce mécanisme :

– 1. IPP d’au moins 20 %

– départ possible à partir de 60 ans ;

– retraite de base liquidée au taux plein, sans exigence de durée d’assurance ;

– l’origine doit être professionnelle (maladie reconnue comme telle ou accident du travail entraînant des lésions identiques à celles d’une maladie professionnelle listée par décret).

Si votre incapacité permanente professionnelle est comprise entre 10 % et 19 %, vous pouvez partir jusqu’à deux ans avant l’âge légal de la retraite (dès 60 ans si l’âge légal est 62). Deux conditions s’appliquent : avoir été exposé à des facteurs de risque professionnels pendant au moins 17 ans (68 trimestres) et prouver le lien direct entre l’incapacité et ces expositions, ce qui est vérifié par une commission pluridisciplinaire de la caisse de retraite.

Les facteurs de risque couverts incluent :

– des contraintes physiques importantes (port de charges, postures pénibles, vibrations mécaniques) ;

– un environnement agressif (agents chimiques, bruit, températures extrêmes, pression) ;

– des rythmes de travail particuliers (travail de nuit, travail en équipes alternantes, travail répétitif).

Les accidents de trajet, eux, ne donnent pas droit à ce dispositif.

Compte professionnel de prevention (C2P) : acheter des trimestres avec la penibilite

Le C2P est un compte en points alimenté lorsque l’on est exposé à certains facteurs de pénibilité (nuit, travail répétitif, bruit, températures extrêmes, etc.). Ces points peuvent être convertis de trois manières : en formation, en temps partiel compensé ou en trimestres de retraite.

Chaque tranche de 10 points permet d’obtenir un trimestre. Ces trimestres :

– augmentent la durée d’assurance ;

– peuvent permettre de partir jusqu’à deux ans avant l’âge legal ;

– sont considérés comme trimestres cotisés pour l’ouverture du droit à retraite anticipee.

La réforme de 2023 a amélioré ce dispositif :

Un point est désormais acquis pour chaque exposition à un risque, même isolé, et le plafond de 100 points a été supprimé, ce qui augmente les possibilités de départ anticipé pour les carrières très pénibles.

Retraite pour inaptitude ou invalidite : un filet de securite à partir de 62 ans

Dernier pilier des départs anticipés liés à la santé : la retraite pour inaptitude au travail. Depuis septembre 2023, un salarié reconnu inapte peut, dès 62 ans, obtenir une retraite au taux plein sans condition de durée d’assurance.

L’inaptitude est reconnue lorsque l’état de santé ne permet plus de poursuivre aucune activité professionnelle sans nuire gravement à la santé. Elle est présumée pour :

– les bénéficiaires de l’AAH (allocation aux adultes handicapés) ;

– les titulaires d’une carte d’invalidité d’au moins 80 % ;

– les personnes en invalidité 2e ou 3e catégorie ;

– certains cas d’accidents du travail ou de maladies professionnelles avec un taux élevé.

La demande se fait auprès de la Carsat, avec un certificat médical du médecin traitant (et du médecin du travail si la personne est encore en poste). La pension est calculée au taux plein de 50 %, quel que soit le nombre de trimestres validés. En cas de pension d’invalidité en cours, celle-ci cesse au moment de l’ouverture de la retraite.

Ce dispositif offre une porte de sortie pour ceux qui ne peuvent plus travailler mais n’entrent pas dans les critères plus stricts de handicap ou d’incapacité permanente dès 55 ou 60 ans.

Ne pas sous-estimer le choc financier : la decote, un piege definitif

Beaucoup de projets de retraite anticipee achoppent sur un point : la décote. Partir avant d’avoir réuni les trimestres requis pour le taux plein revient à accepter une réduction définitive du montant de la pension.

Comment fonctionne la decote ?

Pour le régime général, la décote est de 1,25 % par trimestre manquant par rapport à la durée d’assurance exigée pour votre génération. Elle est plafonnée, mais peut tout de même atteindre une réduction d’environ 25 % au maximum.

Elle s’applique :

Le taux de calcul de la pension de base peut descendre en dessous de 50 %, ce qui réduit le montant de la retraite de base. Cela a également un effet indirect sur la retraite complémentaire Agirc-Arrco, qui applique ses propres coefficients si le taux plein n’est pas atteint pour la base, bien que le malus spécifique de 10 % soit supprimé pour les nouveaux retraités à partir de 2026.

Un exemple simple illustre l’ampleur de l’impact. Si votre pension de base au taux plein serait de 1 200 € par mois et que vous partez avec 8 trimestres manquants :

– la décote de 1,25 % x 8 = 10 % ;

– votre pension passe de 1 200 € à 1 080 €, soit 120 € de moins par mois ;

– sur 25 ans de retraite, la perte cumulée atteint 36 000 €, hors effets d’inflation et revalorisations.

Et cette décote est viagère : elle ne disparaît pas à 67 ans.

Le choc du premier versement et l’effet de l’inflation

Même sans décote, la différence entre le dernier salaire net et la première pension peut être un choc brutal. De nombreux nouveaux retraités font face à une baise de revenus mal anticipée, amplifiée par le contexte inflationniste.

Le taux de revalorisation des pensions de base au 1er janvier 2026, soit environ 13,50€ de plus par mois pour une pension de 1500€, mais insuffisant face à une inflation durable de 2,5% par an qui érode le pouvoir d’achat.

Une simulation citée dans le rapport montre qu’une pension de 1 800 € :

– ne représente plus que l’équivalent de 1 590 € de pouvoir d’achat après 5 ans avec 2,5 % d’inflation ;

– et environ 1 405 € après 10 ans.

Pour un projet de retraite anticipee, cette érosion est cruciale : plus on part tôt, plus la période d’exposition à l’inflation est longue.

Strategiser son depart avant l’âge legal : methodologie concrete

Partir plus tôt ne se résume pas à connaître les dispositifs. Il faut construire une stratégie globale, mêlant aspects juridiques, financiers et personnels. Plusieurs étapes se dégagent clairement des données du rapport.

1. Faire un diagnostic precis de sa situation retraite

Avant toute décision, un bilan chiffré s’impose. Il repose sur trois outils principaux, tous gratuits et officiels :

– Le relevé de carrière (info-retraite.fr) Vérifiez chaque année, employeur, période de chômage, maladie, maternité, service militaire. Les études montrent qu’une large majorité des relevés comporte au moins une anomalie (période manquante, employeur oublié, mauvaise durée).

– Le simulateur “Mon estimation retraite” (info-retraite.fr) Il intègre désormais le gel de la réforme pour les générations 1964–1968 et les nouvelles règles 2026. Il permet :

– de visualiser plusieurs âges de départ (âge legal, âge du taux plein, 67 ans) ;

– d’estimer le montant mensuel de la pension à chaque âge ;

– de tester des scénarios (travail plus long, changement de statut, etc.).

– Les attestations spécifiques

– attestation carrière longue ;

– attestation pour départ anticipé pour handicap ;

– attestation pour incapacité permanente.

Ces documents permettent de distinguer les possibilités réelles des simples hypothèses.

2. Choisir le bon canal de depart anticipe

Pour un même profil, plusieurs portes de sortie peuvent coexister : carrière longue, incapacité permanente, C2P, inaptitude, voire retraite progressive. Il faut donc comparer les options selon trois critères :

Les régimes de retraite anticipée pour carrière longue fixent des critères précis liés à l’âge, la durée d’assurance et l’impact sur la pension.

L’âge requis pour bénéficier d’un départ anticipé varie selon le dispositif : 58 ans pour les carrières très longues, 60 ans pour certaines générations, ou 62 ans pour le taux plein classique.

La durée d’assurance totale est prise en compte, incluant les trimestres cotisés et les périodes assimilées (service militaire, chômage, maladie). Le nombre de trimestres exigés dépend de l’année de naissance.

Le taux plein est garanti sous condition de durée d’assurance. En cas de trimestres manquants, une décote peut s’appliquer. Des majorations spécifiques existent pour certaines situations (enfants, handicap).

Dans certains cas, retarder de quelques mois son départ pour basculer d’un dispositif à un autre (par exemple d’une carrière longue à une inaptitude reconnue à 62 ans) peut permettre d’éviter une décote ou d’obtenir un taux plein sans condition de trimestres.

3. Verifier la compatibilite avec un projet de cumul emploi‑retraite

Le cumul emploi-retraite est un élément clé de nombreuses stratégies de retraite anticipee : partir plus tôt et reprendre une activité à temps partiel, par exemple. Or, les règles de cumul vont être profondément modifiées à partir de 2027.

Jusqu’au 31 décembre 2026 :

– le cumul intégral est possible dès l’âge legal si l’on a le taux plein et si l’on a liquidé toutes ses retraites ;

– un délai de 6 mois est exigé avant de retravailler pour son ancien employeur ;

– les cotisations versées pendant le cumul ouvrent droit à une seconde pension, plafonnée à 5 % du plafond annuel de la Sécurité sociale (environ 2 400 € par an en 2026).

À partir du 1er janvier 2027, pour les nouveaux retraités :

– avant l’âge legal : chaque euro de revenu d’activité viendra en déduction intégrale de la pension ; cumuler devient alors sans intérêt financier ;

– entre l’âge legal et 67 ans : cumul possible mais la pension est réduite de 50 % de la part de revenus dépassant un seuil annuel (autour de 7 000 €) ; aucune nouvelle acquisition de droits ;

– à partir de 67 ans : seul demeure le cumul intégral, avec à nouveau ouverture de droits à une seconde pension.

Pour conserver le régime actuel de cumul, les droits doivent être liquidés avant le 31 décembre 2026, ce qui fait de cette année une opportunité clé pour les candidats à une retraite anticipée.

4. Sécuriser la dimension financiere : epargne, dettes, budget

Une fois les droits identifiés, le volet financier reste décisif. Trois axes sont mis en avant dans le rapport :

– 1. Augmenter l’épargne disponible

– viser un taux d’épargne d’au moins 15 % des revenus, davantage en cas de départ très précoce ;

– diversifier les placements : immobilier locatif, assurance vie, PER, PEA, produits sécurisés ;

– intégrer la fiscalité (déductions PER, exonérations partielles sur l’assurance vie après 8 ans, etc.).

– 2. Alléger ou restructurer l’endettement

– profiter de la période de revenus stables pour réduire le taux d’endettement (souvent recommandé sous 35 %) ;

– envisager un regroupement de crédits pour lisser les mensualités et dégager une marge d’épargne avant la baisse de revenu.

– 3. Établir un budget réaliste de vie à la retraite

– intégrer l’effet de l’inflation sur 20 ou 30 ans ;

– prévoir des dépenses de santé plus élevées et des travaux éventuels sur le logement ;

– tenir compte des aides et dispositifs fiscaux dont bénéficient les retraités (abattement de 10 % sur les pensions, réductions d’impôt pour frais d’Ehpad, crédit d’impôt pour emploi à domicile, etc.).

5. Soigner le volet psychologique et le projet de vie

Les recherches citées dans le rapport montrent que, pour une part non négligeable de retraités partis avant l’âge légal, le bilan est mitigé, voire décevant. Beaucoup évoquent :

– la disparition soudaine du cadre professionnel ;

– la perte de statut social et du sentiment d’utilité ;

– un sentiment de vide, d’ennui, voire de dépression, surtout en cas d’isolement.

Une part importante des personnes interrogées déclarent qu’elles auraient souhaité rester plus longtemps en emploi, non pas pour l’argent, mais pour le rythme, les interactions, les projets. La première erreur, relevée à plusieurs reprises, est de partir sans projet clair pour les premières années.

Là aussi, la retraite anticipee exige plus de préparation que la retraite « à l’heure » :

– réfléchir à un nouveau rythme hebdomadaire : activités, bénévolat, sport, apprentissage, vie familiale ;

– entretenir un réseau social qui ne repose pas uniquement sur les collègues ;

– accepter le droit au repos sans céder à la pression sociale d’« optimiser » sa retraite comme un nouveau projet entrepreneurial permanent.

Certains spécialistes recommandent d’ailleurs une étape de retraite progressive plutôt qu’un arrêt brutal : réduction du temps de travail accompagnée d’une fraction de la pension. Cela permet :

– de tester son rapport au temps libre ;

– de continuer à acquérir des droits ;

– de lisser le choc financier et psychologique.

Calendrier et demarches : comment ne pas rater sa fenetre de tir

Au-delà des règles de fond, la réussite d’une retraite anticipee dépend du respect d’un calendrier serré et d’une bonne coordination administrative.

Delais pratiques

Les caisses de retraite recommandent très clairement :

| Moment avant la date de départ souhaitée | Actions essentielles |

|---|---|

| 12 à 6 mois | Vérifier et corriger le relevé de carrière ; rassembler les justificatifs (certificats de handicap, décisions MDPH/CDAPH, notifications d’accident du travail, etc.) |

| 6 mois | Demander les attestations (carrière longue, handicap, incapacité permanente) ; affiner le projet de date de départ en tenant compte des règles (gel de la réforme, cumul emploi-retraite) |

| 5 à 4 mois | Déposer la demande unique de retraite (base + complémentaires) via info-retraite.fr ou auprès de la caisse ; respecter la règle du 1er jour du mois pour la date d’effet |

| Jusqu’à la notification | Ne pas rompre son contrat de travail ni cesser son activité tant que toutes les caisses (base et complémentaires) n’ont pas confirmé la situation |

Pour un départ anticipe fixé au 1er septembre 2026, par exemple, le dossier doit être lancé au plus tard au printemps 2026. Cela est d’autant plus important que cette date marque l’entrée en vigueur de nombreux assouplissements (gel de l’âge, nouveaux trimestres réputés cotisés pour les enfants).

Role de l’employeur et indemnites de depart

L’employeur ne peut pas s’opposer à la retraite anticipée d’un salarié qui remplit les conditions légales et a suivi les démarches auprès des caisses. En revanche :

Le salarié doit respecter un préavis, identique à celui en cas de licenciement et fonction de son ancienneté. En cas de départ volontaire ou retraite anticipée, il peut prétendre à une indemnité légale de départ à la retraite (prime de départ), dont le régime social et fiscal dépend des cas.

Certaines indemnités de départ anticipé bénéficient d’une exonération fiscale partielle ou totale, notamment lorsqu’elles s’inscrivent dans un plan de sauvegarde de l’emploi, dans le cadre de l’amiante, ou via le Fonds national de l’emploi. D’autres restent pleinement imposables. Là encore, mieux vaut intégrer ce paramètre dans la stratégie globale, car une indemnité peut servir de pont financier entre la fin d’activité et le premier versement de pension.

Retraite anticipee : un accelerateur de libertes, mais pas à n’importe quel prix

La retraite anticipée n’est ni un droit automatique, ni une mesure marginale. Elle concerne potentiellement plusieurs millions de personnes (les projections évoquent jusqu’à 3,5 millions d’assurés susceptibles de partir plus tôt grâce aux assouplissements), même si tous ne répondent pas aux conditions de trimestres ou ne souhaitent pas forcément quitter le travail dès qu’ils le peuvent.

Les grands enseignements du rapport convergent :

– Partir tôt sans décote est possible, mais seulement dans des cas précis : carrières longues, handicap, incapacité permanente, inaptitude à partir de 62 ans. Ces dispositifs supposent de répondre à des conditions fines sur l’âge de début d’activité, la densité de carrière, le taux d’incapacité, la durée d’exposition à des risques ou le diagnostic médical.

Partir tôt avec décote est légal mais coûteux : 1,25 % de pénalité par trimestre manquant, à vie, avec un effet domino sur les complémentaires. Il faut évaluer ce coût sur 20 à 30 ans avant d’accepter.

– Le timing est devenu stratégique :

– 2026 est une année charnière, à la fois pour profiter des nouveaux assouplissements des carrières longues (gel partiel de l’âge légal, baisse de certains seuils de trimestres) et pour verrouiller le régime actuel de cumul emploi-retraite avant la réforme de 2027 ;

– à partir de 2027, les nouveaux retraités devront composer avec des cumuls fortement encadrés, en particulier avant 67 ans.

Sans budget à long terme, épargne de précaution ou réflexion sur le temps libre, une retraite anticipée peut causer frustrations et regrets. Un départ hâtif, motivé par l’épuisement ou la peur d’une réforme, risque de décevoir face au montant réel de la pension et à l’absence d’activité structurante.

En définitive, la retraite anticipee est moins un privilège qu’un choix de long terme à préparer comme un changement de vie majeur. Elle exige de croiser le droit, les chiffres et le projet de vie. Entre l’envie d’enfin « lever le pied » et la nécessité d’assurer sa sécurité financière et sa santé mentale, la bonne stratégie n’est pas toujours de partir le plus tôt possible, mais au bon moment, pour de bonnes raisons, avec les bons outils.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.