La plupart des salariés ont entendu parler de la « mutuelle obligatoire ». Beaucoup moins savent que la prévoyance collective obéit à des règles différentes, souvent plus complexes, et qu’elle ne devient vraiment incontournable que dans certains cas précis. Pourtant, en cas arrêt de travail prolongé, d’invalidité ou de décès, c’est ce contrat de prévoyance qui fait la différence entre un revenu qui s’effondre et un niveau de vie en grande partie préservé.

Votre employeur peut imposer une mutuelle collective, mais uniquement dans le respect des conditions légales (couverture minimale, financement partagé). L’adhésion est obligatoire pour tous les salariés, sauf exceptions prévues par la loi. En cas de non-respect, l’employeur s’expose à des risques juridiques et financiers, et vous disposez de droits spécifiques pour contester ou vous faire exempter.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Avant de parler d’obligations de l’employeur, il faut comprendre ce que fait – et surtout ce que ne fait pas – la Sécurité sociale. Le régime obligatoire verse des indemnités journalières en cas d’arrêt de travail, des pensions en cas d’invalidité, et un capital en cas de décès dans certains cas. Mais ces montants restent limités et plafonnés, souvent très éloignés du dernier salaire.

La prévoyance collective vise à compléter les prestations de base pour éviter une perte de revenu importante lors d’un risque grave comme une incapacité de travail, une invalidité permanente, un décès ou une perte d’autonomie. Un bon contrat peut maintenir 90 à 100 % du salaire net pendant un arrêt long ou verser un capital décès équivalent à plusieurs années de rémunération.

C’est cette logique de complément qui fonde l’ensemble du dispositif : la Sécurité sociale pose une base, la prévoyance collective la renforce.

Prévoyance obligatoire : ce que la loi impose… et ce qu’elle n’impose pas

Contrairement à la complémentaire santé d’entreprise, devenue obligatoire pour tous les salariés du privé depuis 2016, la loi n’impose pas aujourd’hui de prévoyance collective obligatoire pour tous. Le principe est clair : hors cas particuliers, un employeur n’est pas tenu par le Code du travail ou le Code de la Sécurité sociale de mettre en place un contrat de prévoyance pour l’ensemble de ses effectifs.

Deux grandes exceptions structurent toutefois le paysage.

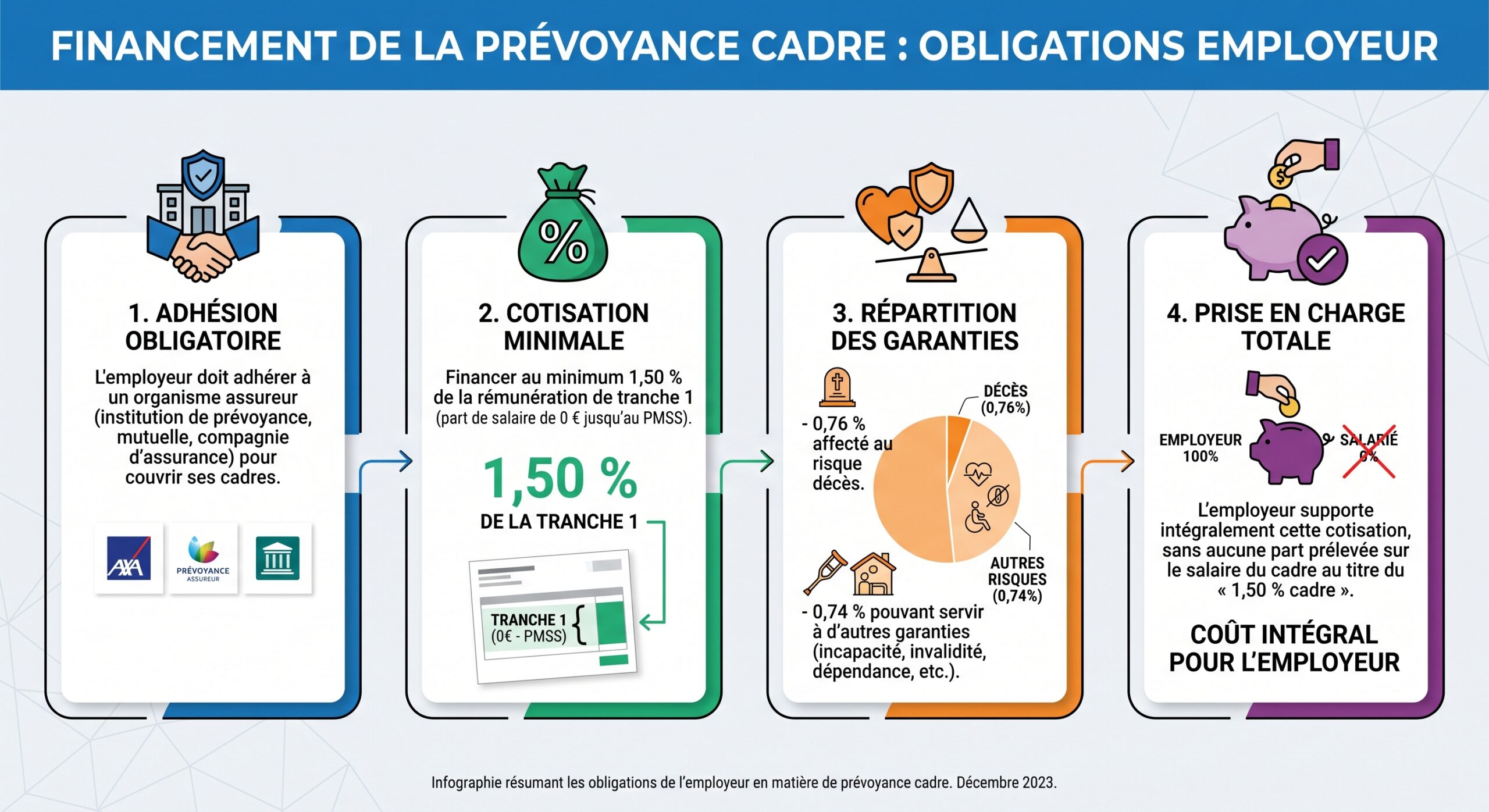

L’obligation historique pour les cadres : le fameux « 1,50 % »

Première exception, capitale : les salariés cadres et assimilés cadres. Depuis la Convention collective nationale du 14 mars 1947, reprise et actualisée par un accord national interprofessionnel de 2017, tous les employeurs du secteur privé ont l’obligation de financer une prévoyance décès pour ces salariés.

Concrètement, l’entreprise doit :

En 2026, le PMSS est fixé à 4 005 €. La cotisation minimale à la charge de l’employeur pour un cadre est donc :

| Éléments | Valeur 2026 |

|---|---|

| PMSS mensuel | 4 005 € |

| Taux minimum employeur cadres | 1,50 % de T1 |

| Cotisation mini mensuelle par cadre | ≈ 60,08 € |

À l’année, cette obligation représente environ 1,5 % du PASS, soit près de 720 € par cadre (le PASS 2026 étant fixé à 48 060 €).

Là où l’obligation devient lourde pour l’employeur, c’est en cas de manquement. Si un cadre décède et que l’entreprise n’est pas en mesure de prouver qu’elle a bien souscrit un contrat conforme à cette obligation de 1,50 %, elle doit verser elle‑même à ses ayants droit un capital correspondant à trois fois le plafond annuel de Sécurité sociale (PASS) en vigueur au moment du décès.

En 2026, on parle d’une somme de :

| Indemnité prévue en cas de manquement | Montant 2026 |

|---|---|

| PASS annuel | 48 060 € |

| Trois PASS | 144 180 € |

Ce montant est à la charge de l’employeur, et entre dans l’assiette des cotisations sociales. Certaines décisions de justice ont même admis que les bénéficiaires pouvaient, en plus, demander réparation pour leur préjudice personnel.

Autrement dit, pour les cadres et assimilés, la prévoyance collective n’est pas une simple option sociale : c’est une obligation légale assortie de sanctions financières massives.

L’obligation par convention collective pour les non‑cadres

Deuxième grande source d’obligation : les conventions collectives et accords de branche. Dans de très nombreux secteurs (BTP, Syntec, hôtels‑cafés‑restaurants, transport, métallurgie, services à la personne, etc.), les partenaires sociaux ont négocié des textes qui imposent aux entreprises la mise en place d’un régime de prévoyance pour leurs salariés non cadres.

Dans ce cas de figure :

– l’obligation ne vient plus de la loi générale, mais du texte conventionnel applicable à la branche ou à l’entreprise ;

– la convention fixe un socle minimal de garanties : décès, incapacité, invalidité, parfois rente éducation, rente de conjoint, capital en cas de maladie redoutée, etc. ;

– elle précise souvent les taux de cotisation et leur répartition entre employeur et salariés.

Exemples typiques :

| Exemple de convention | Salariés concernés | Part minimale employeur | Particularités |

|---|---|---|---|

| Métallurgie (non‑cadres) | Ouvriers, ETAM | ≥ 43 % de la cotisation | Minimum de 0,60 % sur T1, garanties décès/incapacité/invalidité obligatoires |

| Assurances (IDCC 2335) | Personnel d’agences | 70 % minimum | L’employeur supporte la majeure partie de la prime |

| Services à la personne (IDCC 3127, à compter de 2026) | Non‑cadres | 50 % | Taux global prévu autour de 0,90 % de la masse salariale, garanties décès/invalidité/rente éducation |

Dans la très grande majorité des conventions, la règle est la même : l’employeur doit financer au moins 50 % de la cotisation de prévoyance obligatoire, la part salariale représentant au plus l’autre moitié. Certaines branches exigent d’ailleurs plus : 56 % de part patronale pour certains régimes non cadres, ou 70 % dans les assurances.

Dès lors que la convention collective impose cette prévoyance, elle devient obligatoire pour l’employeur… et par ricochet pour les salariés concernés, sauf cas de dispense très encadrés.

Quand l’adhésion devient obligatoire pour le salarié

Pour un salarié, la question clé est souvent : « Suis‑je obligé d’adhérer ? » Là encore, la réponse dépend du type de dispositif mis en place.

Trois voies juridiques pour instaurer une prévoyance obligatoire

Un régime de prévoyance collectif peut être instauré dans l’entreprise par trois types d’actes juridiques :

– un accord collectif (de branche, d’entreprise ou d’établissement) ;

– un référendum ratifiant un projet d’accord soumis au vote des salariés ;

– une Décision unilatérale de l’employeur (DUE), après consultation du CSE lorsqu’il existe.

Dans tous les cas, pour bénéficier des exonérations sociales, le régime doit être :

– collectif : il couvre tous les salariés ou des catégories objectives (cadres / non cadres, classification, niveau de responsabilité, etc.) et non des individus choisis « à la carte » ;

– obligatoire : tous les salariés de la catégorie doivent, en principe, être affiliés, sauf cas de dispense prévus par les textes.

L’adhésion est automatiquement obligatoire pour tous les salariés concernés en cas d’accord collectif ou de référendum. Pour une DUE, la règle est plus nuancée.

Le cas particulier de la Décision unilatérale (DUE)

Lorsqu’un employeur instaure un régime de prévoyance par décision unilatérale, les salariés déjà présents au moment de la mise en place disposent d’un droit important : s’ils doivent financer une partie de la cotisation, ils peuvent refuser d’adhérer, à condition de le faire par écrit.

En revanche :

– les salariés embauchés après la DUE ne peuvent pas s’opposer à leur affiliation ni refuser la retenue de cotisation ;

– ils ne peuvent pas davantage demander à sortir ultérieurement du régime.

Cette obligation d’adhésion perdure même si l’employeur n’a pas correctement rempli ses devoirs d’information : la Cour de cassation a jugé que le défaut de remise de la notice d’information n’annule pas le caractère obligatoire du régime.

Les cas de dispense possibles

Même dans un régime obligatoire, un salarié peut, dans certains cas limités, demander à être dispensé. Les principaux cas admis par la réglementation sont :

Plusieurs salariés peuvent demander à ne pas cotiser à un régime de prévoyance mis en place par DUE : le salarié présent avant l’instauration du régime et appelé à cotiser ; le CDD ou mission de courte durée (moins d’un an) qui demande la dispense dès l’embauche ; le CDD ou intérimaire de plus d’un an déjà couvert par un contrat individuel de prévoyance (justificatif écrit) ; le salarié à temps partiel ou apprenti dont la part salariale dépasse 10 % de la rémunération brute ; et le salarié déjà couvert ailleurs, par exemple comme ayant droit du conjoint dans un autre régime obligatoire, selon des configurations prévues pour la santé ou déclinées pour la prévoyance par accords.

Dans tous les cas, la dispense doit :

– faire l’objet d’une demande écrite du salarié ;

– mentionner qu’il a été informé des conséquences de son choix ;

– être conservée par l’employeur pour justifier du maintien des exonérations sociales.

Important : obtenir une dispense ne libère pas pour autant l’employeur de sa responsabilité de protection. En cas de sinistre, il peut rester exposé à des actions en responsabilité si son dispositif n’est pas conforme aux obligations légales ou conventionnelles.

Ce que l’employeur doit payer… et ce qu’il peut négocier

Du point de vue de l’entreprise, la prévoyance collective structure un coût annuel non négligeable, mais qui reste généralement modéré rapporté à la masse salariale, surtout au regard des avantages sociaux et fiscaux attachés aux régimes conformes.

Part patronale minimale : cadres vs non‑cadres

On peut résumer les grandes obligations de financement ainsi : les entreprises doivent s’assurer d’avoir suffisamment de ressources financières pour soutenir leurs activités, respecter leurs engagements envers les créanciers et investir dans leur croissance future.

| Catégorie de salariés | Source de l’obligation | Taux minimal à la charge de l’employeur | Particularités |

|---|---|---|---|

| Cadres et assimilés | ANI 2017 (ex‑CCN 1947) | 1,50 % de la tranche 1 (jusqu’au PMSS), 100 % patronal | Au moins 0,76 % affecté au décès |

| Non‑cadres (s’il existe un texte) | Convention collective / accord de branche / accord d’entreprise | ≥ 50 % de la cotisation totale (souvent plus) | Taux exact fixé par le texte, parfois 56 %, 70 %, etc. |

| Non‑cadres (sans texte imposant) | Aucune obligation légale | 0 % en principe, sauf décision interne | L’employeur peut créer un régime volontaire, avec ≥ 50 % pris en charge s’il veut les exonérations |

Dans la pratique, beaucoup de contrats non cadres se situent dans une fourchette de 0,50 % à 2 % de la masse salariale brute, avec une participation patronale au moins égale à 50 %, souvent supérieure lorsque la branche l’exige.

Une simulation citée dans les travaux de recherche pour une PME de 50 salariés en 2026 donne un ordre de grandeur :

| Effectif | Masse salariale | Hypothèse de taux | Coût annuel employeur |

|---|---|---|---|

| 20 cadres | 1 200 000 € | 1,50 % sur T1 ≈ 60 €/mois/cadre | ≈ 14 400 € |

| 30 non‑cadres | 792 000 € | Régime branche décès/invalidité, part employeur 50–70 % | ≈ 12 000 à 18 000 € |

| Total | 1 992 000 € | — | ≈ 26 400 à 32 400 € / an |

Ce coût brut est toutefois réduit par les allègements sociaux et fiscaux.

Pour que les cotisations patronales de prévoyance soient exonérées de cotisations de Sécurité sociale, plusieurs conditions doivent être réunies :

Le contrat doit être souscrit auprès d’un organisme habilité (institution de prévoyance, mutuelle ou assureur). Il doit être collectif et obligatoire pour la catégorie couverte. Les garanties doivent porter sur des risques listés : maladie, maternité, incapacité, invalidité, dépendance, décès, accident du travail ou maladie professionnelle.

Lorsque ces conditions sont remplies, les contributions patronales sont exclues de l’assiette des cotisations sociales dans la limite :

– de 6 % du PASS + 1,5 % de la rémunération brute soumise à cotisations ;

– sans dépasser un total de 12 % du PASS.

Ce plafond global fixe la limite maximale à ne pas dépasser pour la déductibilité des cotisations, calculée comme 2 % de 8 fois le plafond annuel de la Sécurité sociale.

Au‑delà de ces limites, la part excédentaire de la cotisation patronale est réintégrée dans l’assiette des cotisations.

Les cotisations exonérées restent en revanche soumises :

– à la CSG‑CRDS ;

– au forfait social, au taux de 8 % pour les entreprises de 11 salariés et plus.

Fiscalement, la part patronale est déductible du résultat imposable en tant que charge de personnel, dans les mêmes limites de plafond.

Pour le salarié, sa propre part de cotisation à un régime obligatoire de prévoyance est en principe déductible de son revenu imposable, dans un cadre global qui agrège santé, retraite supplémentaire et prévoyance.

Comment se calculent les cotisations : les fameuses tranches

Pour comprendre vos bulletins de paie, il est utile de savoir comment se décompose la base de calcul des cotisations de prévoyance.

Les régimes s’appuient sur les plafonds de Sécurité sociale, mensuel (PMSS) ou annuel (PASS), pour découper la rémunération en tranches :

– Tranche 1 (T1) : de 0 € à 1 × PMSS (ou PASS en annuel) ;

– Tranche 2 (T2) : de 1 à 4 PMSS ;

– Tranche 3 (T3) ou C : de 4 à 8 PMSS, selon les montages.

Les données 2025 et 2026 permettent d’illustrer cette mécanique :

| Année | PMSS mensuel | PASS annuel | Tranche A / T1 | Tranche B | Tranche C |

|---|---|---|---|---|---|

| 2024 | 3 864 € | 46 368 € | 0 → 3 864 € | 3 865 → 13 712 € | 13 713 → 27 424 € |

| 2025 | 3 925 € | 47 100 € | 0 → 3 925 € | 3 925 → 15 700 € | 15 701 → 31 400 € |

| 2026 | 4 005 € | 48 060 € | 0 → 4 005 € | 4 005 → 16 020 € (4 PMSS) | 16 020 → 32 040 € (8 PMSS) |

Pour un cadre, l’obligation de 1,50 % porte au minimum sur la tranche 1 (jusqu’au PMSS). Pour d’autres régimes plus généreux, des taux peuvent s’appliquer sur T2 et T3, la méthode de calcul restant la même :

> Cotisation = (Base de cotisation) × (Taux)

La base correspond à la partie du salaire située dans chaque tranche spécifique.

Un exemple chiffré illustré dans les données : un salarié avec un salaire brut de 4 000 € par mois, assuré avec :

– 0,80 % sur la tranche A ;

– 1,30 % sur les tranches B et C.

Sa cotisation se calcule en distinguant ce qui tombe dans T1 et ce qui dépasse. Le total aboutit à une cotisation d’environ 32,38 €, dont la répartition entre employeur et salarié dépend du pourcentage retenu (50/50, 60/40, etc.).

Pour les apprentis, la base de cotisation de prévoyance est la même que pour les autres salariés, ce qui permet de les intégrer pleinement au régime, sous réserve des règles de solidarité propres à certains accords (par exemple exonération de 25 % de leur quote‑part de cotisation dans certains dispositifs).

Informer, prouver, suivre : les autres obligations de l’employeur

Mise en place d’un contrat conforme et financement adéquat ne suffisent pas. La réglementation impose à l’employeur un devoir d’information très exigeant, largement issu de la loi Évin de 1989 et des codes des assurances, de la Sécurité sociale et de la mutualité.

La notice d’information : un document clé

L’organisme assureur remet à l’employeur une notice d’information résumant le contrat. L’employeur doit ensuite la transmettre à chaque salarié concerné. Cette notice doit préciser notamment :

– la liste des garanties (incapacité, invalidité, décès, PTIA, rentes, options, etc.) ;

– la date de prise d’effet des garanties ;

– les taux et montants de cotisation ;

– les modalités de déclaration des sinistres et d’obtention des prestations ;

– les exclusions, délais de carence, limitations de garanties ;

– les règles de prescription.

Lors de modifications du contrat (réduction de garanties, changement d’assureur, nouveaux taux), l’assureur met à jour la notice et l’envoie à l’employeur, qui doit diffuser la nouvelle version aux salariés, idéalement avec signature.

Ce point est fondamental : la jurisprudence considère que la charge de la preuve de cette remise repose sur l’employeur. S’il est incapable de démontrer qu’il a bien informé ses salariés, il peut être jugé contractuellement responsable des conséquences d’une mauvaise information.

La sanction n’est pas la nullité de l’adhésion, mais l’obligation potentielle de payer à la place de l’assureur tout ou partie de la prestation que le salarié pouvait espérer, ou à défaut une indemnité pour « perte de chance ».

Informer aussi quand les garanties baissent

L’obligation d’information ne se limite pas au début du contrat. L’employeur doit prévenir par écrit et à l’avance les salariés en cas de réduction de garanties ou de changement d’assureur qui affecterait leur niveau de protection.

Le Code des assurances impose un délai minimal de trois mois avant l’entrée en vigueur des modifications.

Un simple compte‑rendu verbal au CSE ou aux représentants du personnel ne suffit pas à démontrer que l’ensemble des salariés a été correctement informé.

Obligation d’information à la sortie de l’entreprise

Au moment de la rupture du contrat de travail (hors faute lourde ou grave excluant certains droits), l’employeur doit informer l’ex‑salarié :

– de son droit à la portabilité des garanties santé et prévoyance, pour une durée maximale de 12 mois, sans cotisation supplémentaire de sa part dès lors qu’il ouvre des droits au chômage ;

– des démarches à accomplir pour bénéficier du maintien, la charge étant financée par une mutualisation des cotisations payées lorsqu’il était en poste.

Là encore, un défaut d’information peut sous certaines conditions engager la responsabilité de l’employeur si le salarié se trouve privé de droits auxquels il aurait pu prétendre.

Catégories objectives, collectivité… et œil d’aigle de l’URSSAF

Pour continuer à bénéficier des exonérations de charges, l’entreprise doit veiller à deux exigences centrales : le caractère collectif et le caractère obligatoire du régime.

Ce qu’est une catégorie « objective »

Un régime est collectif lorsqu’il couvre tous les salariés ou une ou plusieurs catégories objectives d’entre eux. La réglementation liste les critères admis, par exemple :

– appartenance à une catégorie professionnelle (ouvriers, ETAM, cadres) ;

– niveau de classification conventionnelle ;

– responsabilité ou niveau hiérarchique ;

– seuil de rémunération.

En revanche, il est interdit de définir une catégorie en fonction :

– de l’âge ;

– de l’ancienneté ;

– du type de contrat (CDI, CDD) ;

– du temps de travail (temps partiel, temps plein).

L’employeur ne peut pas créer un régime spécifique pour un seul manager ou profil rare sans l’étendre à toute une catégorie objective ; un contrat limité à « Monsieur X seulement » ferait perdre toutes les exonérations de cotisations.

Uniformité du taux patronal… avec une seule exception

Pour chaque catégorie, la contribution patronale doit être fixée à un taux ou un montant uniforme pour tous les salariés qui en relèvent. Seule exception admise : une modulation en fonction de la composition familiale (isolé, famille, présence d’enfants, etc.), notamment pour les régimes santé. Certains accords transposent cette logique en prévoyance lorsqu’ils couvrent aussi les ayants droit.

Lorsque le CSE prend en charge une partie de la cotisation normalement due par les salariés, cette contribution est en principe soumise aux charges sociales, sauf si une exception s’applique.

– elle bénéficie à tous les salariés ou à tous ceux d’une même catégorie ;

– elle est considérée comme une contribution employeur et respecte les mêmes règles d’uniformité.

Quels risques pour l’employeur en cas de non‑respect ?

Les risques sont de trois ordres : social, fiscal et civil.

Si l’URSSAF estime qu’un régime ne respecte pas les critères (collectif, obligatoire, limites de plafond, catégories objectives, procédure de mise en place, etc.), elle peut :

– réintégrer les cotisations patronales dans l’assiette des cotisations de Sécurité sociale, avec rappel sur les trois dernières années ;

– remettre en cause les exonérations de forfait social lorsque celles‑ci ont été appliquées à tort ;

– déclencher des pénalités et majorations de retard.

Au fisc, une remise en cause peut entraîner :

– la réintégration des sommes versées dans le résultat imposable si les plafonds sont dépassés ;

– une rectification des bulletins de salaire du côté salarié, notamment si les contributions patronales ont été déduites du revenu imposable alors qu’elles ne le pouvaient pas.

Responsabilité envers les salariés et leurs ayants droit

Au plan civil, les conséquences peuvent être encore plus lourdes :

Si le régime obligatoire n’est pas mis en place, l’employeur peut être condamné à verser lui-même les prestations (capital décès, rente invalidité, indemnités journalières). De plus, une information insuffisante ou erronée peut entraîner une condamnation pour perte de chance si le salarié prouve qu’il aurait agi différemment, par exemple en souscrivant une option.

Les montants en jeu sont considérables. Le simple défaut de 1,50 % cadres entraîne une obligation de trois PASS, soit plus de 144 000 € en 2026. Ajoutez à cela une éventuelle demande de dommages et intérêts, et l’addition peut rapidement devenir écrasante pour une PME.

Ce que cela change concrètement pour vous, salarié

Pour un salarié, la prévoyance collective obligatoire n’est pas qu’une affaire de lignes de paie obscures. Elle conditionne très directement votre capacité à faire face aux coups durs.

En cas d’arrêt maladie prolongé ou d’accident

La combinaison de trois étages joue :

Garanties cumulatives pour maintenir votre revenu pendant un arrêt maladie

Versées après un délai de carence de 3 jours, à hauteur de 50 % du salaire de base (avec certaines majorations possibles)

Prévue par la loi de mensualisation à partir du 8e jour d’arrêt, si vous avez au moins un an d’ancienneté, pour 60 à 180 jours selon l’ancienneté, à 90 % puis 66,66 % du brut

Complète le tout pour vous rapprocher d’un pourcentage cible (souvent 90 à 100 % du net) et prolonge le maintien au-delà des minima légaux si le contrat est plus protecteur

Sans régime de prévoyance ou en cas de garanties trop faibles, un arrêt long se traduit vite par une chute marquée du revenu. D’où l’importance de savoir :

– si vous êtes couvert ;

– à quel pourcentage de votre salaire ;

– pendant combien de temps.

En cas d’invalidité

Si la Sécurité sociale vous reconnaît invalide (catégorie 1, 2 ou 3), vous pouvez percevoir une pension d’invalidité, mais là encore plafonnée et partielle.

La prévoyance collective, lorsqu’elle comprend une garantie invalidité, ajoute une rente calculée en pourcentage de votre salaire de référence, souvent :

– 30 à 40 % du brut pour une invalidité de 1re catégorie ;

– 60 à 80 % pour une invalidité de 2e ou 3e catégorie.

Ces rentes sont généralement versées jusqu’à l’âge légal de départ à la retraite. Pour un ménage, la différence entre ‘pension seule’ et ‘pension + rente de prévoyance’ est majeure.

En cas de décès

Pour vos proches, la prévoyance collective peut offrir :

– un capital décès représentant un multiple de votre salaire annuel ;

– une rente éducation pour vos enfants jusqu’à la fin de leurs études (couramment 5 à 10 % du PASS par enfant et par an) ;

– une rente de conjoint versée au survivant à vie ou pour une durée déterminée ;

– une aide aux frais d’obsèques, voire des prestations d’assistance.

Quand l’employeur n’a pas respecté ses obligations, notamment pour un cadre, ce sont ces sommes que la famille peut tenter d’obtenir directement de l’entreprise, avec les incertitudes judiciaires que cela suppose.

Et demain : vers une prévoyance obligatoire pour tous les salariés ?

Les rapports parlementaires et propositions de loi se multiplient pour généraliser la prévoyance collective à l’ensemble des salariés, sur le modèle de ce qui a été fait pour la mutuelle d’entreprise.

Un projet phare déposé à l’Assemblée nationale prévoit notamment : des mesures significatives pour améliorer la vie des citoyens.

– de rendre obligatoire, à horizon annoncé, une couverture minimum en incapacité, invalidité et décès pour tous les salariés ;

– de fixer une contribution minimale de 1,50 % du salaire dans la limite du plafond de Sécurité sociale, avec au moins 50 % à la charge de l’employeur ;

– de laisser aux partenaires sociaux de branche le soin de négocier le niveau détaillé des garanties.

La date ciblée pour l’entrée en vigueur de la généralisation de la prévoyance collective obligatoire en France.

Pour l’instant, dans le secteur privé, la ligne de partage reste la suivante :

– prévoyance obligatoire pour les cadres et assimilés, partout ;

– prévoyance souvent obligatoire pour les non‑cadres via les conventions collectives (environ 80 % des salariés du privé seraient déjà couverts par un accord de branche) ;

– prévoyance encore facultative dans les rares secteurs sans texte, où l’employeur reste libre mais a tout intérêt à se doter d’un régime pour protéger ses salariés et sécuriser sa responsabilité.

En résumé : ce que votre employeur peut exiger de vous… et ce que vous pouvez attendre de lui

Dans ce maquis de règles, on peut dégager quelques repères simples.

Du côté de l’employeur, les obligations majeures sont :

Pour mettre en place un régime de prévoyance conforme, l’employeur doit : cotiser à 1,50 % de la tranche 1 pour les cadres (dont 0,76 % minimum pour le décès) ; respecter les exigences de la convention collective pour les non‑cadres (garanties, taux, partage employeur/salarié) ; garantir le caractère collectif et obligatoire du régime pour la catégorie visée ; respecter strictement les plafonds d’exonération pour préserver les avantages sociaux et fiscaux ; informer par écrit les salariés au démarrage et à chaque modification, et pouvoir en apporter la preuve.

Du côté du salarié, cela se traduit par :

L’adhésion au régime de prévoyance est généralement obligatoire, sauf dispense prévue. La part de cotisation peut être déduite du revenu imposable, garantissant un filet de sécurité renforcé en cas d’arrêt long, d’invalidité ou de décès.

Loin d’être un simple « plus social », la prévoyance collective obligatoire est devenue l’une des garanties clés du contrat de travail moderne. Elle protège les salariés contre les aléas les plus graves de la vie professionnelle, et protège aussi, en creux, l’employeur contre le risque d’avoir à assumer seul, sur ses fonds propres, le coût humain et financier de ces accidents de parcours.

Pour chacun – direction, représentants du personnel, salariés – prendre le temps de vérifier le contrat en vigueur, de comprendre les garanties et les contributions, n’est plus un luxe : c’est une nécessité.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.