Au moment où l’épargne des Français bat des records historiques, le tandem Livret A – LDDS reste, de très loin, le socle de la trésorerie de précaution des ménages. Pourtant, les baisses de taux à répétition depuis 2025, l’inflation qui change de visage et la concurrence retrouvée de l’assurance-vie bousculent ce « couple » emblématique. Faut-il encore remplir ces livrets, jusqu’à quel montant, et comment les articuler avec le LEP ou l’assurance-vie ? En s’appuyant sur les dernières données de la Caisse des Dépôts, de la Banque de France et d’Insee, on peut dresser un panorama précis et, surtout, tracer des repères concrets pour organiser sa réserve de sécurité.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Un pays qui épargne massivement… mais autrement

La première donnée à garder en tête, c’est l’ampleur du phénomène. En 2025, le taux d’épargne des ménages français tourne autour de 18 à 19 % du revenu disponible brut, un niveau qu’on n’avait plus vu (hors Covid) depuis le début des années 1980. Les Français mettent de côté une part de leurs revenus comme rarement auparavant : plus de 70 % déclarent épargner, et près d’un sur deux dit avoir mis de l’argent de côté au cours du mois écoulé.

L’indicateur de moral des ménages est tombé à 87, bien en dessous de sa moyenne historique de 100

Dans ce climat, la notion d’« épargne de précaution » prend un relief particulier. Les autorités comme la Banque de France ou le Haut Conseil de Stabilité Financière recommandent de disposer de 3 à 6 mois de dépenses essentielles sur des supports totalement liquides et sans risque. Pour un foyer qui supporte 1 500 euros de charges fixes mensuelles, cela signifie un matelas de 4 500 à 9 000 euros ; pour des dépenses de 2 500 euros, la fourchette grimpe de 7 500 à 15 000 euros. C’est précisément le rôle dévolu à la paire Livret A – LDDS.

Des produits toujours centraux, malgré des taux en chute libre

Le paradoxe de 2025-2026, c’est que le Livret A et le LDDS n’ont jamais été aussi présents dans les portefeuilles… alors même que leur rémunération s’est effritée.

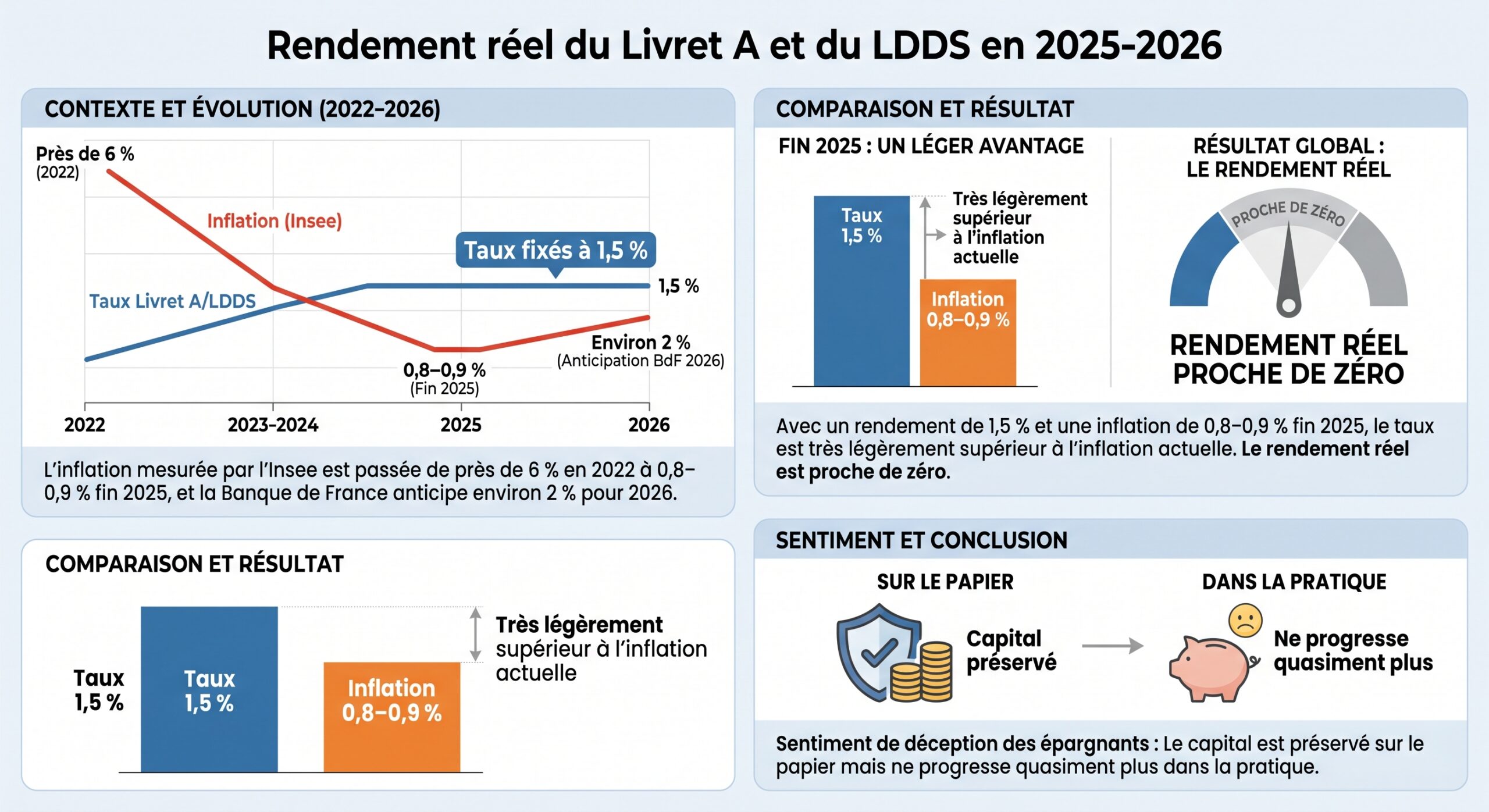

De 3 % à 1,5 % : un retour sur terre brutal

Après avoir culminé à 3 % entre août 2023 et janvier 2025, le taux du Livret A, indexé à l’inflation et au taux interbancaire €STR, a été rattrapé par la désinflation. En 2025, il subit deux coups de rabot : 3 % à 2,4 % en février, puis 2,4 % à 1,7 % en août. Début 2026, la mécanique continue : la formule de calcul, appliquée strictement, aurait abouti à 1,4 % ; le gouverneur de la Banque de France recommande ce taux, mais Bercy décide finalement de le rehausser symboliquement à 1,5 % au 1er février 2026. Le LDDS suit exactement la même trajectoire, puisqu’il est par construction indexé au Livret A.

Quand la baisse des taux provoque la décollecte

Cette érosion de la rémunération se traduit directement dans les chiffres de la Caisse des Dépôts. Après des années de collecte record, l’année 2025 marque un tournant. Les flux deviennent hésitants, puis négatifs à mesure que les épargnants découvrent que l’assurance-vie en euros sert en moyenne 2,6–2,7 % en 2025, avec des pointes à 3,5 % voire 4,5 % sur certains contrats boostés.

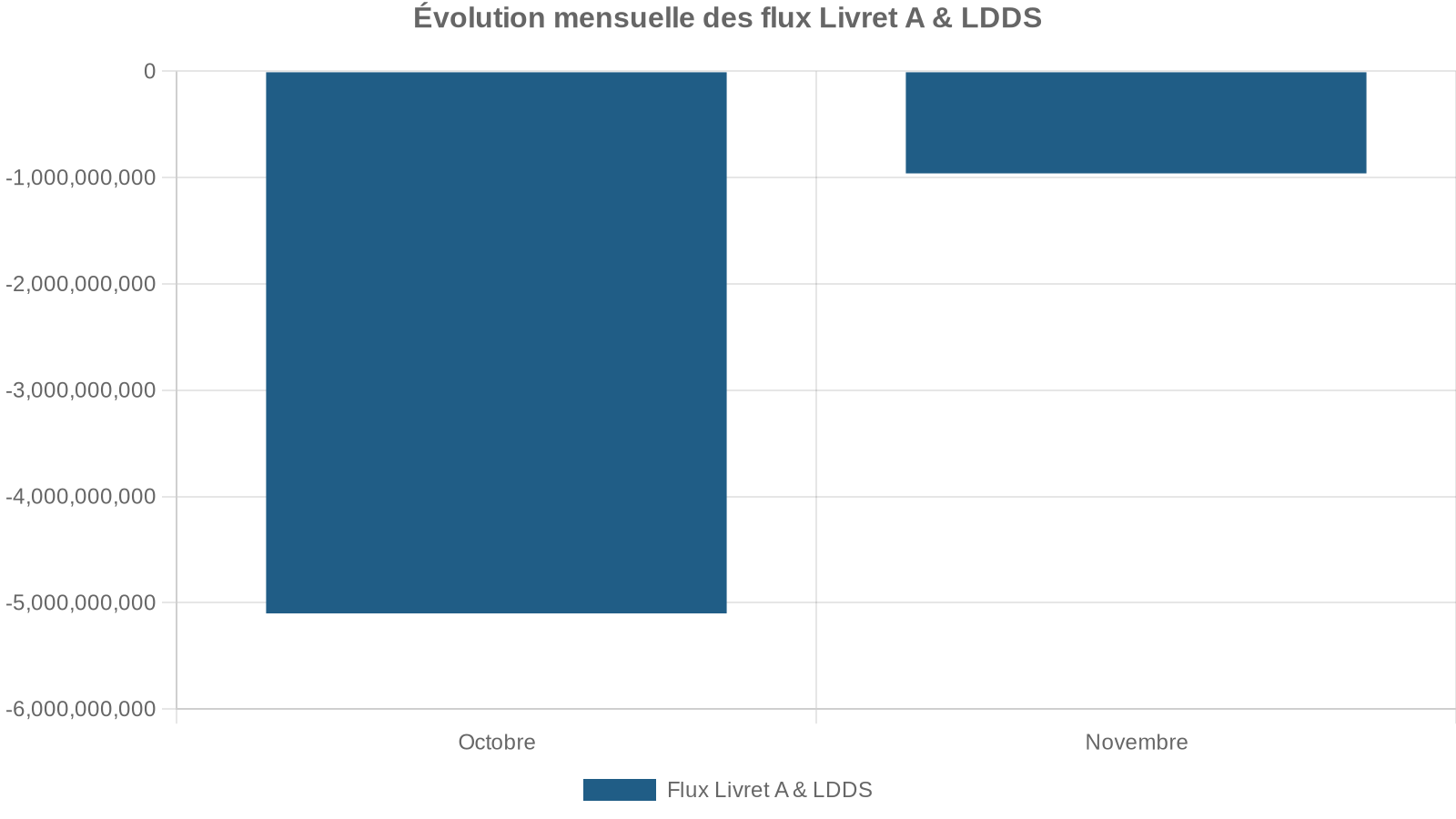

Le début 2026 confirme la tendance. En janvier, mois traditionnellement positif, la Caisse des Dépôts relève une décollecte de –1,87 milliard sur le Livret A et –400 millions sur le LDDS, soit –2,27 milliards au total, le pire mois de janvier pour le Livret A depuis 15 ans. Février et mars restent négatifs : –0,74 milliard en février, puis encore –0,41 milliard en mars. Au 31 mars 2026, l’encours cumulé Livret A + LDDS se situe autour de 611,8 milliards d’euros, soit environ 9 milliards de moins qu’un an plus tôt.

Malgré tout, ces sommes restent colossales. Le Livret A pèse encore environ 446 à 448 milliards d’euros début 2026, le LDDS autour de 165 milliards. Et surtout, le Livret A demeure ultra-massivement diffusé : plus de 58 millions de comptes ouverts, soit plus de 80 % des Français détenteurs selon la Banque de France. Le LDDS reste moins identifié : près de la moitié des Français ne savent pas clairement le distinguer du Livret A.

Caractéristiques : deux livrets jumeaux pour la trésorerie de secours

Pour comprendre pourquoi ces deux produits forment un « couple » de précaution si solide, il faut regarder leurs caractéristiques, quasiment identiques du point de vue de l’épargnant.

Livret A : le pilier historique

Créé en 1818, le Livret A est devenu la brique de base de l’épargne française. Ses atouts sont bien connus : ouverture possible dès la naissance, aucune condition de revenus, un seul livret par personne, capital garanti par l’État, intérêts totalement exonérés d’impôt sur le revenu et de prélèvements sociaux, et disponibilité quasi immédiate des fonds (retrait en J+1 dans la plupart des banques).

Le plafond des dépôts du Livret A est fixé à 22 950 euros depuis 2013 et ne devrait pas être relevé à court terme. Les intérêts annuels peuvent le dépasser sans problème. Le taux est révisé tous les 1er février et 1er août selon une formule combinant l’inflation hors tabac et le taux €STR, avec un minimum légal de 0,5 %.

LDDS : un jumeau plus petit, mais tout aussi utile

Le LDDS, ancien Codevi puis LDD, est né en 1983 pour financer les PME, avant de se verdir progressivement. Comme le Livret A, il est entièrement défiscalisé, garanti par l’État, à taux identique (1,5 % net au 1er février 2026) et rémunéré selon le même mécanisme par quinzaine. Le plafond, en revanche, est plus modeste : 12 000 euros (hors intérêts), niveau inchangé depuis 2012.

Deux particularités distinguent le LDDS. D’abord, il est réservé aux majeurs fiscalement domiciliés en France, même si un mineur « détaché » du foyer fiscal de ses parents et percevant des revenus propres peut, en théorie, en ouvrir un. Ensuite, il comporte une dimension solidaire : une partie des fonds finance des projets liés à la transition écologique, à l’économie sociale et solidaire ou à la rénovation énergétique via la Caisse des Dépôts et les banques. Depuis 2020, le titulaire peut aussi décider de verser tout ou partie de ses intérêts à des associations, ces dons ouvrant droit à une réduction d’impôt (75 % pour les organismes d’aide aux personnes en difficulté, dans la limite de 1 000 euros, puis 66 % dans la limite de 20 % du revenu imposable).

Un cadre commun très protecteur

Les deux livrets répondent aux mêmes règles fondamentales :

– capital garanti par l’État, quelle que soit la conjoncture ;

– intérêts exonérés d’impôt sur le revenu et de prélèvements sociaux (contrairement aux comptes non réglementés soumis au PFU de 30 %, ou aux produits à 17,2–18,6 % de charges sociales) ;

– calcul des intérêts par quinzaine : un dépôt effectué avant le 16 du mois commence à produire des intérêts à partir du 16, un dépôt après le 16 ne produit qu’à partir du 1er du mois suivant ; les intérêts sont crédités chaque 31 décembre ;

– interdiction de détenir plusieurs livrets identiques (un seul Livret A et un seul LDDS par personne), contrôlée via le fichier national des comptes bancaires (FICOBA).

Cette architecture en fait des supports parfaits pour stocker de la trésorerie de secours : aucun risque de perte en capital, aucun prélèvement fiscal sur les intérêts, et des fonds mobilisables en quelques clics.

Combien peut-on mettre de côté avec ce couple ?

La force du tandem Livret A – LDDS, c’est aussi la capacité d’épargne qu’il offre, entièrement liquide et défiscalisée.

Par personne, par couple, par famille

Pour un adulte, le calcul est simple : 22 950 euros de plafond sur le Livret A, 12 000 euros sur le LDDS, soit 34 950 euros de dépôts possibles, auxquels s’ajoutent les intérêts capitalisés. Pour un couple où chacun ouvre son Livret A et son LDDS, l’enveloppe grimpe à près de 70 000 euros (et jusqu’à 89 900 euros si l’on retient les plafonds réglementaires maximaux cumulés). En ajoutant les livrets A des enfants, une famille de deux adultes et deux enfants peut totaliser jusqu’à 115 800 euros d’épargne liquide et hors impôt.

Plafonds et capacité d’épargne défiscalisée

| Profil du foyer | Livret A (total) | LDDS (total) | Capacité Livret A + LDDS |

|---|---|---|---|

| 1 adulte | 22 950 € | 12 000 € | 34 950 € |

| Couple (2 adultes) | 45 900 € | 24 000 € | ≈ 69 900 € |

| Couple + 2 enfants (2 Livrets A en +) | 91 800 € | 24 000 € | 115 800 € |

Pour la très grande majorité des ménages, cette enveloppe dépasse largement les fameux 3 à 6 mois de dépenses recommandés. Autrement dit, utiliser pleinement ce duo suffit à constituer une épargne de précaution très confortable, y compris pour des revenus moyens. Pour un foyer dont les charges mensuelles atteignent 2 000 euros, un matelas de 12 000 euros représente déjà six mois de sécurité ; le couple Livret A – LDDS permet de viser beaucoup plus haut si l’on souhaite davantage de marge.

Ce que rapportent concrètement ces plafonds

À taux plein, il est utile de traduire ces plafonds en euros d’intérêts pour se rendre compte de l’ordre de grandeur. Les calculs officiels donnent une bonne idée.

Revenus annuels à différents taux

| Produit (plafond) | Encours (hors intérêts) | Intérêt à 2,4 % (2025) | Intérêt à 1,7 % (août 2025) | Intérêt moyen 2025 (2,16 %) | Intérêt à 1,5 % (2026) |

|---|---|---|---|---|---|

| Livret A plein | 22 950 € | 550,80 € | 390,15 € (pro-rata) | 495,72 € | ≈ 344 € |

| LDDS plein | 12 000 € | 288,00 € | 204,00 € (pro-rata) | 259,20 € | 180,00 € |

| Livret A + LDDS pleins | 34 950 € | 838,80 € | ≈ 594,15 € (pro-rata) | ≈ 754,92 € | ≈ 524 € |

En 2024, à 3 %, un Livret A plein rapportait encore près de 690 euros ; sur 2025, avec un taux moyen de 2,16 %, le gain est tombé à environ 496 euros ; en 2026, avec un équivalent annuel autour de 1,52 %, on tourne autour de 349 euros. Autrement dit, un détenteur au plafond a déjà vu s’envoler quasiment 200 euros de revenus annuels en deux ans. Sur des montants plus modestes, l’impact reste réel : un encours moyen de 7 482 euros (moyenne nationale 2023 pour le Livret A) a généré environ 161 euros d’intérêts en 2025, contre davantage l’année précédente.

La baisse des taux n’invalide pas le rôle de précaution du livret, mais une fois le matelas de sécurité constitué, laisser d’importantes sommes dormir sur ces livrets revient à accepter une rentabilité très faible à long terme.

LEP, Livret Jeune, PEL… où se placent-ils par rapport au duo Livret A–LDDS ?

Si Livret A et LDDS forment le socle, ils ne sont pas les seuls livrets réglementés à jouer un rôle dans la trésorerie.

LEP : le champion caché de l’épargne réglementée

Le Livret d’Épargne Populaire (LEP) est, de l’avis unanime, le meilleur livret réglementé pour ceux qui y ont droit. Son taux est garanti au moins 0,5 point au-dessus de celui du Livret A, avec un avantage réel souvent plus important. En 2025, il servait encore 4 %, puis 2,7 % à l’été ; en février 2026, il est fixé à 2,5 % nets, soit un point de plus que le duo Livret A–LDDS. Le plafond a été relevé en 2023 à 10 000 euros de dépôts (hors intérêts), toujours totalement défiscalisés.

Seulement 38% des 31 millions de personnes éligibles détenaient un LEP fin 2024, soit 12 millions de détenteurs.

D’un point de vue de stratégie, la hiérarchie est claire : si l’on est éligible, on commence par saturer le LEP, puis on se tourne vers le Livret A, puis vers le LDDS.

Livret Jeune, PEL, CEL : utilité plus marginale pour la précaution

Le Livret Jeune, réservé aux 12–25 ans avec un plafond de 1 600 euros, offre un taux librement fixé par les banques mais supérieur ou égal à celui du Livret A. C’est un bon outil pour initier les jeunes à l’épargne, mais son plafond est trop faible pour jouer un rôle significatif dans une épargne de précaution familiale.

Les rendements nets des produits logement comme le PEL et le CEL restent souvent inférieurs à 1,3 %, ce qui les rend moins attractifs qu’un bon fonds en euros.

Pour la seule épargne de précaution, LEP, Livret A et LDDS constituent donc la « première ligne ». Les autres livrets réglementés prennent davantage sens dans des logiques spécifiques (logement, jeunesse) que dans la construction d’un fonds d’urgence.

Comment dimensionner et remplir son couple Livret A–LDDS ?

Une fois les caractéristiques posées, la question centrale devient : combien faut-il y mettre, dans quel ordre, et que faire du surplus ?

3 à 6 mois de dépenses : un repère de base

Les institutions publiques et les acteurs de la gestion de patrimoine convergent sur un ordre de grandeur : l’épargne de précaution doit couvrir entre 3 et 6 mois de dépenses incompressibles (logement, prêts, assurances, alimentation de base, énergie, transport utile…). Pour des actifs indépendants, des familles monoparentales ou des personnes en transition professionnelle, certains conseillent même de viser plutôt 6 à 9 mois.

D’un point de vue purement opérationnel, on peut fonctionner par étapes :

1. recenser trois mois de dépenses fixes à partir de ses relevés de compte ; 2. fixer un objectif minimal (3 mois) et idéal (6 mois) ; 3. mettre en place un virement automatique mensuel de 5 à 10 % de ses revenus vers son livret de précaution, sans avoir à y penser ; 4. revoir l’objectif une fois par an, ou en cas de changement majeur (naissance, achat immobilier, changement d’emploi).

Quel ordre de remplissage ?

Deux logiques coexistent dans les recommandations, mais elles aboutissent peu ou prou au même résultat.

– Si l’on n’a pas accès au LEP, beaucoup de conseillers suggèrent de remplir en priorité le Livret A, plus capacitaire (22 950 euros), puis de compléter avec le LDDS jusqu’à 12 000 euros. Cette approche est intuitive : on commence par le livret le plus connu et le plus souple, avant de passer au « petit frère ».

– Du point de vue strictement technique, on pourrait tout aussi bien privilégier le LDDS, plus facile à saturer (12 000 euros) et porteur d’une dimension solidaire, puis remplir le Livret A. Dans tous les cas, le taux et la fiscalité étant identiques, l’ordre n’a pas d’impact financier, seulement pratique.

Une méthode pragmatique consiste à considérer un seuil de 80 % du plafond : si son Livret A ou son LDDS est en dessous de ce niveau, on planifie des virements « de rattrapage » ; au-delà, on se contente d’abonder à la marge en fonction de l’évolution des dépenses et des projets.

Jusqu’où les remplir ?

La vraie limite n’est pas tant le plafond réglementaire que le besoin réel. La règle empirique, largement partagée, est la suivante : au-delà de 15 000 à 20 000 euros sur des livrets réglementés (hors LEP), dès lors que l’horizon de placement dépasse cinq ans, la majeure partie de ce surplus a intérêt à être redirigée vers des supports d’investissement de long terme (assurance-vie en euros et unités de compte, PEA avec ETF, SCPI, etc.).

Pour un foyer qui a déjà 6 mois d’épargne de précaution, continuer à empiler des dizaines de milliers d’euros à 1,5 % revient, à terme, à accepter une érosion lente de son pouvoir d’achat si l’inflation se maintient autour de 2 % sur la décennie à venir. C’est acceptable pour la réserve de sécurité ; ça l’est beaucoup moins pour un capital censé financer la retraite ou de grands projets.

Livret A et LDDS face à la concurrence : assurance-vie, comptes à terme, super livrets

La baisse des taux réglementés a rouvert un jeu concurrentiel qui avait quasiment disparu pendant la flambée de l’inflation. Plusieurs produits reviennent sur le devant de la scène.

Assurance-vie en euros : la nouvelle star des épargnants prudents

L’assurance-vie a vécu une véritable renaissance en 2025. Sur le premier semestre, les contrats ont collecté plus de 26 milliards d’euros nets, un record depuis 2010, et l’encours global dépasse 2 000 milliards, dont environ 70 % en fonds en euros. Ces supports, investis majoritairement en obligations, ont servi des rendements moyens autour de 2,6–2,7 % en 2025, certains contrats grimpant jusqu’à 3,5 %, voire 4,5 % avec des offres promotionnelles.

Même après prélèvements sociaux de 17,2 %, un fonds en euros à 2,7 % brut offre un taux net d’environ 2,2 %, soit un gain réel positif avec 2 % d’inflation, supérieur à un Livret A ou LDDS. Inconvénients : liquidité moins immédiate (quelques jours) et fiscalité spécifique en cas de retrait, mais régime avantageux après 8 ans grâce aux abattements annuels.

Dans une stratégie d’épargne de précaution élargie, beaucoup de conseillers recommandent ainsi une répartition en trois poches : quelques mois de dépenses sur les livrets (Livret A, LDDS, LEP), une réserve supplémentaire à moyen terme sur un bon fonds en euros, et, au-delà, des placements de long terme plus dynamiques.

Super livrets, comptes à terme, placements de marché : complémentaires, pas substituts

Les super livrets bancaires, entièrement fiscalisés (PFU 30 %), affichent parfois des taux bruts supérieurs à ceux du Livret A, en particulier en période de promotions. Mais entre la fiscalité et la durée limitée des offres, ils restent, en pratique, plus utiles pour des placements ponctuels de gros montants (par exemple, entre une vente et un achat immobilier) que comme cœur de trésorerie.

Les comptes à terme offrent une rémunération fixe sur une période donnée, souvent supérieure à celle des livrets, mais imposent un blocage des fonds et une fiscalité de droit commun. Ils ne conviennent pas comme épargne d’urgence, seulement comme appoint.

Quant aux SCPI, PEA investis en actions mondiales, ETF ou crypto-actifs, ils relèvent clairement de la construction de patrimoine à long terme, avec une volatilité et un risque de perte en capital totalement incompatibles avec la fonction de matelas de sécurité. Les statistiques historiques rappellent que les actions mondiales ont rapporté en moyenne 7–8 % par an sur le long terme, quand certaines SCPI ont servi autour de 4,9 % en 2025 ; mais ce sont des outils de croissance de capital, pas des livrets pour faire face à une panne de voiture ou un licenciement.

L’envers du décor : un modèle de financement sous pression

L’avenir du couple Livret A–LDDS ne se joue pas seulement du côté des épargnants. Ces produits sont aussi des piliers du financement du logement social, de l’économie sociale et solidaire et, plus largement, de l’investissement public via la Caisse des Dépôts. Près de 60 % des encours (Livret A, LDDS, LEP confondus) sont centralisés à la CDC, le reste restant dans les bilans des banques avec une obligation de financer PME et transition énergétique.

La baisse des taux allège le coût de la dette des organismes de logement social (prêts indexés sur le Livret A), offrant un soulagement à court terme. Cependant, elle accélère la décollecte, réduisant les dépôts et donc les ressources bon marché pour les investissements de long terme, fragilisant le modèle à plus long terme.

Les autorités marchent donc sur une ligne de crête : ne pas trop pénaliser le rendement pour conserver l’attrait du Livret A et du LDDS, tout en tenant compte d’une inflation retombée et d’une politique monétaire européenne moins restrictive. La possibilité, pour le gouvernement, de s’écarter de la formule de calcul en cas de circonstances exceptionnelles illustre cette tension permanente entre équité pour l’épargnant, stabilité du financement public et discipline budgétaire.

Construire une stratégie cohérente autour du couple Livret A–LDDS

Au final, comment articuler ce couple avec le reste de son patrimoine, dans un environnement où les taux réglementés flirtent avec l’inflation ?

Une approche rationnelle consiste à raisonner en « étages » successifs.

1. Couvrir le besoin de sécurité stricte

Le premier étage, non négociable, consiste à sécuriser 3 à 6 mois de dépenses sur des supports parfaitement liquides et garantis. L’ordre optimal, selon les données disponibles, est le suivant :

Prioriser les livrets réglementés pour sécuriser sa trésorerie face aux imprévus

Remplir le Livret d’Épargne Populaire jusqu’à 10 000 € pour bénéficier d’un taux net minimal de 2,5 % (voire 3,5 % auparavant).

Programmer des virements automatiques mensuels pour atteindre 3 à 6 mois de dépenses, en visant d’abord 12 000 € (LDDS) ou 22 950 € (Livret A).

Utiliser ces livrets comme unique financement pour les imprévus (santé, panne, coup dur professionnel) sans fragmenter sa trésorerie sur d’autres supports.

2. Utiliser le surplus pour améliorer le rendement sans sacrifier la sécurité

Une fois cette sécurité atteinte, le deuxième étage peut se développer sur des fonds en euros de contrats d’assurance-vie. Avec des rendements moyens autour de 2,6–2,7 % en 2025 et des prévisions proches pour 2026, ces supports offrent un compromis intéressant : capital garanti, rendement réel légèrement positif, fiscalité avantageuse à terme, et possibilité de rachats en quelques jours.

Si vous avez déjà 15 000 euros sur un Livret A et un LDDS (soit plus de 6 mois de dépenses), dirigez les nouveaux versements vers un bon fonds en euros pour conserver une épargne prudente tout en limitant l’érosion du pouvoir d’achat.

3. Préparer le long terme avec des supports plus dynamiques

Ce n’est qu’une fois ces deux niveaux solidement installés que les outils de croissance de capital (PEA en ETF actions, SCPI, PER, unités de compte en assurance-vie, etc.) prennent pleinement leur sens. Le matelas de précaution sert alors de bouclier psychologique et financier : on peut supporter la volatilité des marchés financiers sans être obligé de vendre au pire moment pour faire face à un imprévu.

Dans cet ensemble, le couple Livret A–LDDS garde une utilité permanente : c’est la poche dans laquelle transitent les flux du quotidien (prime exceptionnelle, remboursement d’impôt, dépenses imprévues), la boîte à outils qui permet de ne pas toucher au reste du patrimoine.

Un couple moins « rémunérateur », mais toujours incontournable

Si l’on se concentre uniquement sur les taux, il est tentant de conclure que Livret A et LDDS ont perdu la partie face à l’assurance-vie en euros ou, plus encore, face à des placements plus dynamiques. Les faits sont là : en moins de trois ans, le taux du Livret A est passé de 3 % à 1,5 %, le gain annuel d’un livret plein a chuté de près de 200 euros, et les livrets ont connu leurs pires décollectes depuis plus d’une décennie.

L’épargne de précaution n’a pas pour vocation de rapporter, mais d’absorber les chocs. Le couple Livret A-LDDS offre des atouts uniques : garantie intégrale, liquidité immédiate, fiscalité nulle et capacité de stockage largement suffisante pour les besoins d’un fonds d’urgence.

Pour un ménage qui cherche à se protéger des aléas sans entrer dans la complexité des marchés financiers, la feuille de route reste d’une grande simplicité : vérifier l’éligibilité au LEP et le remplir si possible, constituer patiemment 3 à 6 mois de dépenses sur Livret A et LDDS avec des virements automatisés, puis seulement, une fois ce socle assuré, s’interroger sur les véhicules plus rémunérateurs. Tant que cette discipline est respectée, la question de savoir si le taux est à 1,5 % ou 1,7 % devient presque secondaire.

En France, 39 % des ménages déclarent vouloir accroître leur effort d’épargne.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.