Quelles erreurs à éviter quand on veut investir dans un fond d investissement?

Pour choisir un support d’investissement, ” un fond d investissement ” ou un placement financier, vous pouvez vous en tenir à des recherches sur google ou encore en allant sur un article type wikipédia pour comprendre un fonds d’investissement.

Je vous propose de gagner du temps sur les marchés financiers et de regarder la vision d’expert financier en Europe de l’Est et comprendre quels peuvent-être les bon réflexes en matière d’investissement.

Un expert en Europe de l’Est vous explique sa vision de l’investissement et des règles à retenir.

Quand on décide d’acheter telle ou telle action, la communication entre le conseiller et son client est très importante. En Hongrie, les gestionnaires des fonds d’investissement chez Erste Bank aident ceux qui le demandent à faire leur choix. Interview réalisée en Hongrie par un quotidien économique on line (Privatbankàr) avec le directeur des ventes, Zalàn Varga chez Erste Bank.

[divider]

Interview d’un expert en fond d investissement :

Privatbankàr (P.) : Actuellement les intérêts sont très bas. Comment les petits investisseurs traversent-ils cette période?

Zalàn Varga (Z.V.) : En parallèle avec la baisse des intérêts de la Banque centrale de Hongrie, les intérêts de l’épargne ont aussi baissé ce qui fait que les petits investisseurs se tournent vers les fonds d’investissement et quittent les comptes de dépôt en espérant plus de rendement avec une prise de risque plus élevée.

P. : Quels sont les fonds d’investissement qu’ils achètent ?

Z.V. : Ceux qui avaient le meilleur rendement au cours de trois-quatre derniers mois, même si leur fiche d’information indique clairement que le rendement du passé ne garantit pas celui de l’avenir. Si l’on remontait dans le temps, 10-12 ans en arrière, on pourrait bien voir la différence de rendement entre les différents fonds, on pourrait en tirer des conclusions mais pas avec six mois ou un an de recul. Les investisseurs regardent quand même une courte période qu’ils prennent comme référence ce qui n’est pas idéal pour faire le bon choix.

P. : Peut-on les dissuader ? Est-ce qu’ils veulent bien suivre le conseil et changer d’avis ?

Z.V. : Je pense que chez nous les conseillers sont capables d’aider les clients à prendre la bonne décision. Chaque fonds recèle des risques puisque les rendements ne sont pas fixes : les fonds d’actions sont plus risqués que les obligations d’Etat et les titres d’Etat à court terme. A partir du moment où des petits investisseurs sortent du milieu des intérêts calculables et fixés, et mettent leurs pieds dans un monde plus incertain et moins connu, ils commettent plus d’erreurs s’ils ne sont pas conseillés.

Si je ne maîtrise pas le financier : je me fais aider par des experts.

P. : Quels sont leurs erreurs typiques ?

Z.V. : Le plus souvent ils suivent ce que le cœur leur dicte dans le sens positif ou négatif. Par exemple quand la bourse marche bien, ils veulent y acheter, ils y vont avec beaucoup d’enthousiasme. Quand la bourse chute, ils ne mettent pas dans la balance le pour et/ou le contre de ce que l’avenir peut apporter mais ils veulent vite sortir du marché et vendre leurs actions.

Un bon exemple : en mars 2009, quand en Hongrie le nombre des investisseurs pessimistes a atteint le plus haut sommet et quand la crise financière du marché a atteint une profondeur jamais vue en provoquant la panique, la majorité des investisseurs a vendu ses actions. C’était une mauvaise opération de leur part parce qu’après 2009, durant six ans les actions des pays développés sont parties vers le haut donc ils ont acheté au moment où la bourse allait le mieux possible.

P. : D’accord, dans le cas des actions, la volatilité peut être importante. Mais quand il s’agit des obligations ou des dépôts en banque à court terme, les investisseurs se laissent-ils emporter par le sentiment ?

Z.V. : La sensibilité des uns et des autres est différente. Les dépôts en banque sont moins volatils, mais les obligations à moyen terme peuvent faire peur aux investisseurs ou au contraire, elles les encouragent trop en raison du rendement sur une courte période écoulée.

Cette année, ce sont les fonds mixtes qui étaient les plus populaires. Il y a un peu de tout : actions, obligations et fonds alternatifs. C’est typiquement le terrain où le calme porte ses fruits. Mais malgré le terme recommandé de 3-5 ans, on a vu le mauvais exemple : un investisseur a pris la décision à la hâte vu le rendement sur quelques mois seulement.

Selon l’analyse quantitative de Dalbar Study examinant le comportement des investisseurs, il ressort que ceux qui bougent sans arrêt c’est-à-dire sortent et rentrent au marché financier, n’atteignent même pas la moitié du rendement réalisable. Quand le cours baisse, ils s’affolent et sortent du marché, ils ne profitent pas de la hausse, ensuite ils reviennent, ils achètent cher sur un marché montant…

Actuellement le taux de rendement est bas, donc beaucoup d’investisseurs se lancent dans l’achat des produits plus risqués mais ils n’ont pas encore acquis l’expérience suffisante pour les gérer. Ils ne disposent pas encore des connaissances nécessaires à la prise des décisions.

P. : Est-ce qu’on peut dire qu’il y a des investisseurs qui surfent bien sur ces vagues et atteignent un excellent rendement par rapport à la moyenne?

Z.V. : Gérer le patrimoine ou une partie du patrimoine de quelqu’un est une tâche complexe qui demande du temps et de l’attention. Tout le monde n’en a pas assez ou ne dispose pas des informations nécessaires au bon moment. Nous, chez Erste Bank, nous essayons d’enlever ce poids des épaules de nos clients. Nous corrigeons mensuellement la composition de leur portefeuille en fonction des perspectives du marché.

P. : Quelle est la proportion de ceux qui sortent et reviennent et de ceux qui sont capables d’attendre trois ou cinq ans ?

Z.V. : Si l’on ne compte pas ceux qui investissent dans les contrats de retraite donc à très long terme, les autres représentent une proportion faible. Beaucoup d’entre eux aiment suivre sinon de jour en jour, mais au moins de semaine en semaine, le changement de leur situation. Cela nous stresse, et nous réagissons très différemment.

Donc la majorité veut agir. Nous devons être très conscients malgré la pression des clients. Nous sentons la pression mais nous ne pouvons pas réagir sous la conduite des émotions. Nous ne devons agir qu’après une mûre réflexion.

P. : C’est curieux ce que vous dites. Quand on dispose des fonds investis, l’essentiel serait de laisser la gérance au professionnel. Les investisseurs s’en occupent quand même quotidiennement.

Z.V. : Oui, c’est vrai.

P. : Quelles erreurs pouvez-vous citer ?

Z.V. : Je le désignerais par le mot « l’heuristique ». Cela veut dire que l’investisseur cultive l’art d’inventer, de faire des découvertes. Sa méthode de résolution ne passe pas par l’analyse détaillée du problème lui-même mais la surévaluation des événements récents en créant ainsi un sentiment fort dans la tête.

Par exemple quand la bourse est relativement calme pendant un certain temps, ce genre d’investisseur perd le sentiment du risque. Il sous-estime le risque. Dans le cas inverse quand le cours change et surtout il fait le yo-yo, le même investisseur pense que le risque est énorme.

P. : Que pensent les investisseurs à propos des fonds immobiliers ?

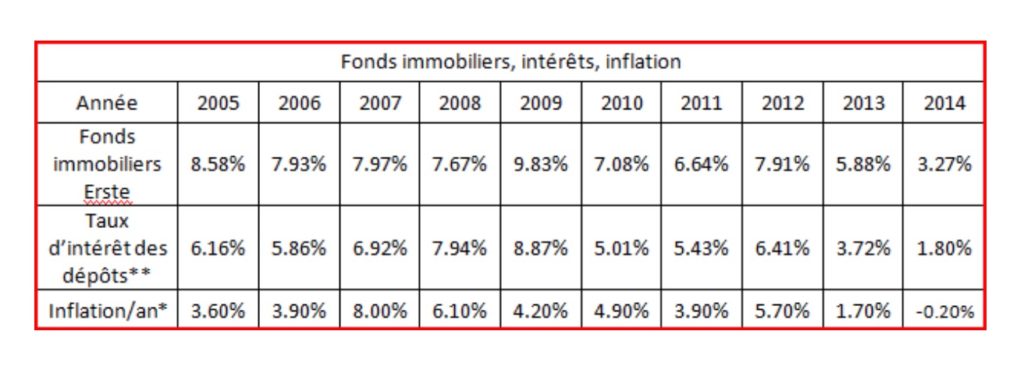

A.V. : Ici aussi on peut observer un raisonnement simplifié. En 2008, la majorité des fonds immobiliers a subi une chute significative ; chez Erste, au contraire, leur croissance était régulière ce qui est expliqué par le fait que leur rendement vient du prix de location.

Source: *KSH et **MNB

On peut dire qu’en général ceux qui ne supportent pas la grande volatilité des actions mais souhaitent avoir plus de rendement que ce que les obligations assurent, choisissent parmi nos fonds immobiliers. Ces fonds immobiliers apportent toujours quelques pour-cents de plus que les obligations et pendant les onze dernières années ils étaient stables donc les investisseurs ont pu dormir tranquillement.

P. : Par quel canal les investisseurs s’informent-ils ? Par internet, par conseiller ?

Z.V. : L’internet gagne de plus en plus de terrain mais il y a encore une forte demande pour le conseil personnalisé. Les clients des banques privées accordent une grande importance à ce que leur conseiller dit et comment il le fait.

P. : Les amis, la famille, les forums de l’internet, le bouche à oreille, jouent-ils un rôle important ?

Z.V. : Dans le monde de l’investissement la communication rapide n’est pas forcément avantageuse, ne fait pas uniquement de bien. Il est vrai que l’échange des informations est rapide entre les gens mais les idées reçues, les potins et les échos sans fondement peuvent être nuisibles et dangereux.

On peut ajouter à tout cela l’apparition rapide d’un certain esprit grégaire. Si la bourse monte, les gens se racontent, et ils en sont sûrs, combien a gagné l’autre. Des histoires fabuleuses se créent comme ça, elles font leur tour, et les gens s’emballent. Il est aussi vrai que les histoires qui racontent des échecs, circulent nettement moins vite.

L’information informe mais aussi manipule les investisseurs : on doit rester objectif sur des chiffres ou du concret sur un investissement donné. On se projète sur le long terme.

Ce genre de comportement inquiète davantage le marché et conduit à la formation des bulles dont le résultat est que tous les investisseurs vont dans la même direction. Ils achètent et ils vendent en même temps.

P. : Si un investissement déçoit un client, comment réagit-il ? Dépose-t-il souvent une réclamation ?

Z.V. : Je pense qu’il est important qu’il comprenne ce qui s’est passé et pourquoi. A mon sens ce qui est encore plus important c’est qu’il réfléchisse et discute avec son conseiller avant la signature de l’achat de tel ou tel fonds. Celui qui veut prendre le risque, peut le faire mais il doit accepter et être conscient de la volatilité et d’une éventuelle perte. Chez Erste Bank nous avons mis en place un système de vidéo où un gérant de fonds explique les avantages et les inconvénients d’un projet d’investissement risqué.

Nous donnons des informations très détaillées à nos clients qui le demandent.

Fond investissement : on peut espérer quel rendement?

P. : Certains pensent qu’un rendement annuel de 10% est réalisable.

Z.V. : Cette idée fait partie des idées simplifiées à l’infini. Il est vrai que nous avons connu une période en Hongrie ou le rendement a atteint les 5-10%. Il y a beaucoup de gens qui attendent le même aujourd’hui. Le rendement élevé existe mais à quel prix ? Il faut avoir beaucoup d’actions et investir sur des marchés parfois peu rassurants.

Cependant quand j’entends évoquer ces idées dépassées par le temps, je suis toujours étonné puisque le taux d’intérêt bas existe depuis des années, ceux qui suivent le mouvement avaient déjà le temps de s’y habituer. Ce n’est pas simple de satisfaire les attentes.

P. : Si vous devez résumer en une seule phrase le message adressé à un petit investisseur, que diriez-vous ?

Z.V. : Qu’il réfléchisse avant une prise de décision, qu’il pèse le pour et le contre, et qu’il mesure bien sa capacité de supporter le risque.

Le bon sens, l’évaluation de son niveau, savoir à l’image de mon article sur quel risque pour quel placement, autant de règles à suivre avant de faire le moindre investissement.

Pourquoi ne pas nous contacter pour évaluer ensemble vos objectifs avec notre expertise?

Vous n’avez pas les idées claires sur votre patrimoine et vos placement?

nous vous invitons à nous contacter (ci-dessous) pour un diagnostic patrimonial gratuit et sans engagement.